მაკრო მიმოხილვა

Fed ახორციელებს ჰეთ-თრიკს

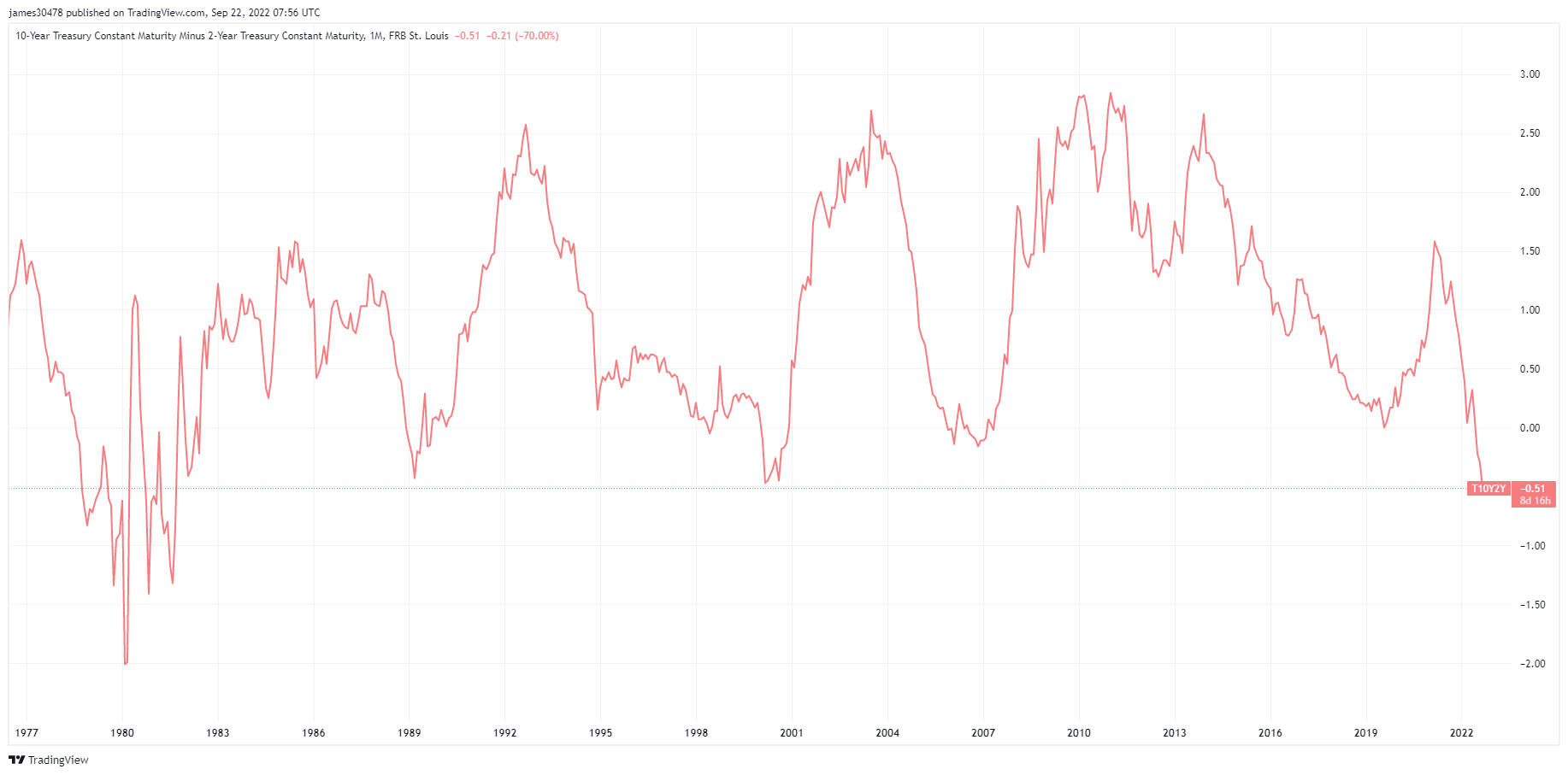

Fed-მა მოახდინა ზედიზედ მესამე 75 საბაზისო პუნქტით ზრდა, რომელსაც თან ახლავს სამომავლო განაკვეთების უფრო მაღალი პროგნოზები, რაც დოლარის ინდექსის და ფიქსირებული შემოსავლის შემოსავლებს ახალ მაქსიმუმებზე აიყვანს. გაიზარდა არასტაბილურობა აქტივების ყველა კლასში, რამაც ათი წლის მინუს ორწლიანი შემოსავალი საბოლოოდ დაიხურა 1988 წლის შემდეგ ყველაზე ფართო მასშტაბით.

FOMC-ის 75bps-ის ზრდამ მიზნობრივი დიაპაზონი 3%-დან 3.25%-მდე აიწია, საორიენტაციო ნიშნის პროგნოზი 2022 წლის ბოლოს 4.4%-ით მიაღწევს. 2023 წლისთვის უმუშევრობა გაიზარდა 4.4%-მდე 3.9%-დან, განაკვეთების ზრდა მოსალოდნელია შრომის ბაზრის გაგრილებას.

შედეგად, ევრო მიაღწია ყველაზე დაბალ ნიშნულს 2002 წლის შემდეგ აშშ დოლარის წინააღმდეგ (0.96). ფუნტი დაეცა 1.08-მდე და USDJPY-მ დაარღვია 145, იაპონიის 10-წლიანი სახელმწიფო ობლიგაციები კვლავ 0.25%-ს აღწევს.

ვაიმარის რესპუბლიკა II

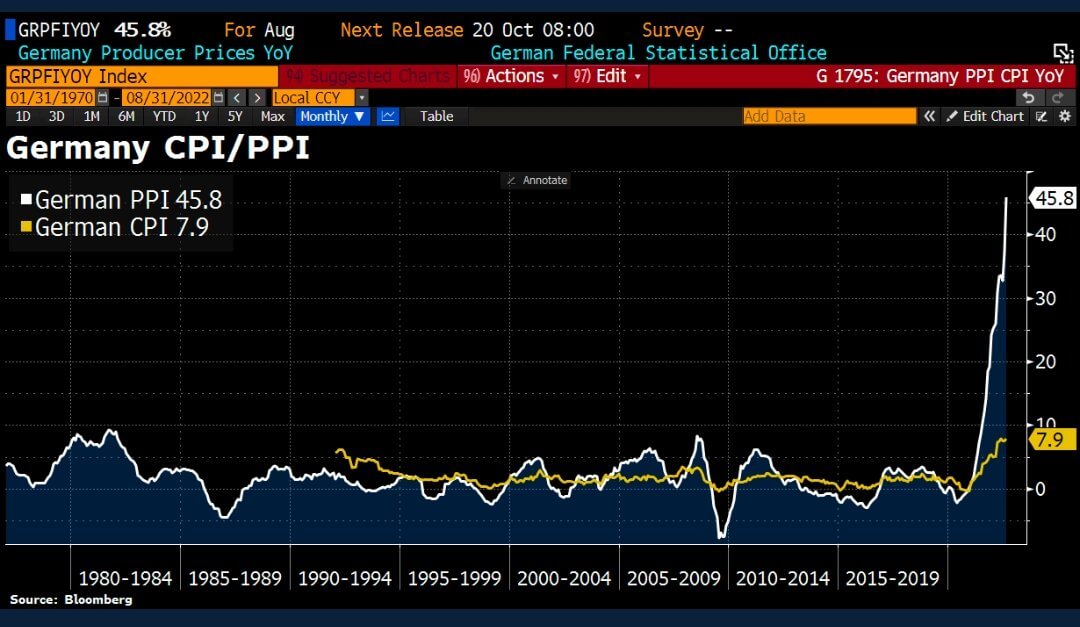

გერმანიის აგვისტოს მწარმოებლის ფასების ინდექსი (PPI) გაიზარდა 45.8%-ით (მოსალოდნელი 37.1%-ის წინააღმდეგ) ერთი წლის წინანდელთან შედარებით. ეს გამოწვეული იყო ძირითადად ენერგეტიკული ფასების ზრდით, რაც ზრდის CPI-ის უფრო მაღალი ინფლაციის შანსებს მომდევნო მოსმენით.

რაც შეეხება ენერგიას, PPI გაიზარდა თითქმის 15%-ით 2021 წლის აგვისტოსთან შედარებით; თუმცა, ელექტროენერგიის ფასები გასული წლის ანალოგიურ პერიოდთან შედარებით ორჯერ მაღალი იყო, ზრდა 139%-ით. სწორედ ამიტომ არ არის გათვალისწინებული ენერგიის ფასები CPI-ში, რადგან ცენტრალურ ბანკებს მოუწევთ საპროცენტო განაკვეთების აგრესიულად გაზრდა.

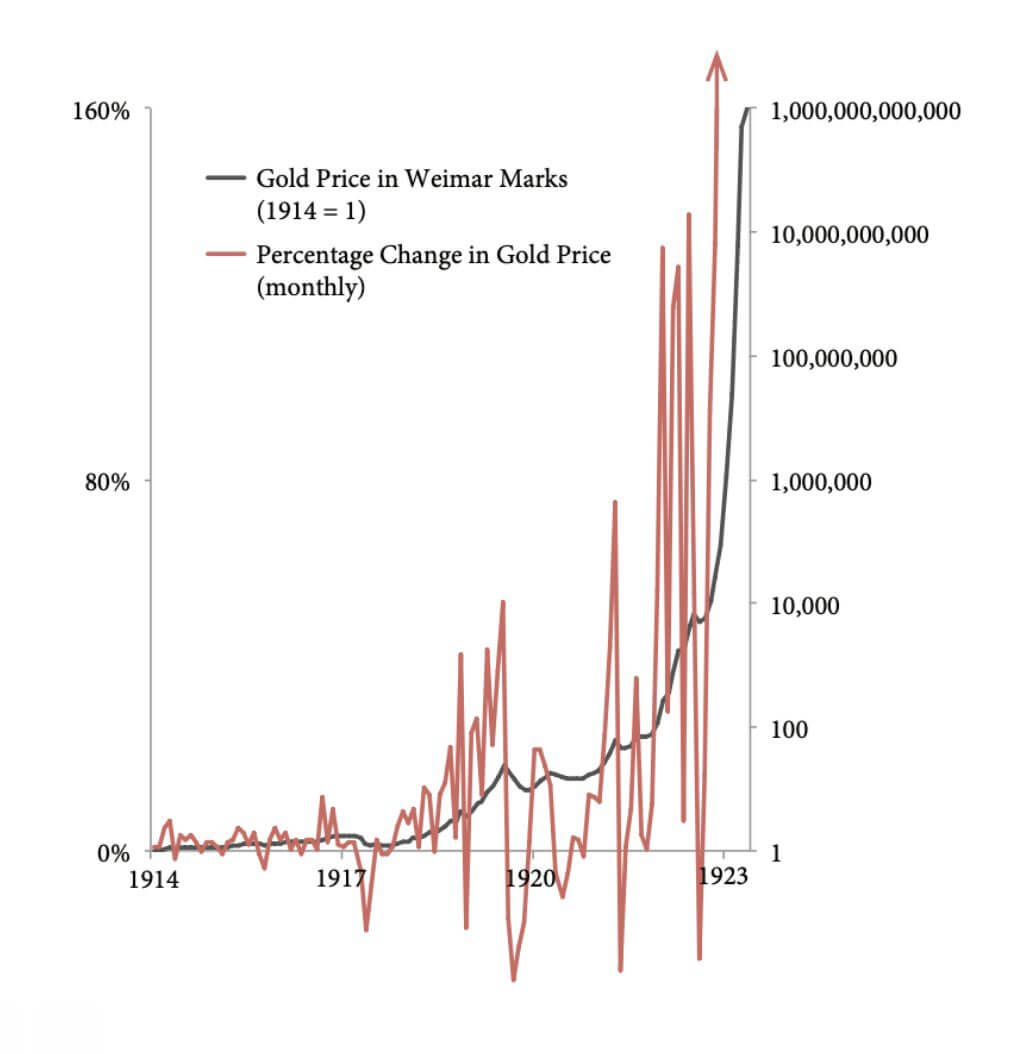

გერმანელებს ცუდი მოგონებები აქვთ ჰიპერინფლაციაზე, რადგან მან გავლენა მოახდინა გერმანულ პაპიერმარკზე, ვაიმარის რესპუბლიკის ვალუტაზე, 1920-იანი წლების დასაწყისში. პირველი მსოფლიო ომის რეპარაციების გადასახდელად გერმანიამ შეაჩერა ოქროს სტანდარტი (მისი ვალუტის ოქროდ კონვერტირება). გერმანელები ომის ანაზღაურებას იხდიდნენ ბანკნოტების მასიური ბეჭდვით, რათა უცხოური ვალუტა ეყიდათ რეპარაციების გადასახდელად, რამაც გამოიწვია უფრო და უფრო დიდი ინფლაცია.

"ბერლინში ერთი პური, რომელიც 160 წლის ბოლოს ღირდა დაახლოებით 1922 მარკა, 200,000,000,000 წლის ბოლოს ღირდა 1923 XNUMX XNUMX XNUMX მარკი" - History Daily.

ოქროს ფასი ვაიმარის მარკებში 1914 წელს შეადგენდა 1-ს, რადგან ოქროს მიწოდება წელიწადში მხოლოდ დაახლოებით 2%-ით იზრდებოდა, რაც შედარებით სტაბილური აქტივია. თუმცა, მომდევნო ათწლეულის განმავლობაში ოქროს ფასის პროცენტული ცვლილება მერყეობდა, რადგან მნიშვნელი (ვაიმარის მარკები) მკვეთრად გაიზარდა ფულის მასაში.

მსგავსი ვითარება მოხდა 2020-იან წლებში, როგორც ვიკიპედია აქვს ოქროს მსგავსი მახასიათებლები. ბიტკოინი ბუნებით არასტაბილურია, მაგრამ ასევე გაბრაზებულია M2 ფულის მიწოდების ზრდის გამო (შედგება M1 პლუს შემნახველი დეპოზიტებისაგან).

კორელაციები

ვალუტის მანიპულირება

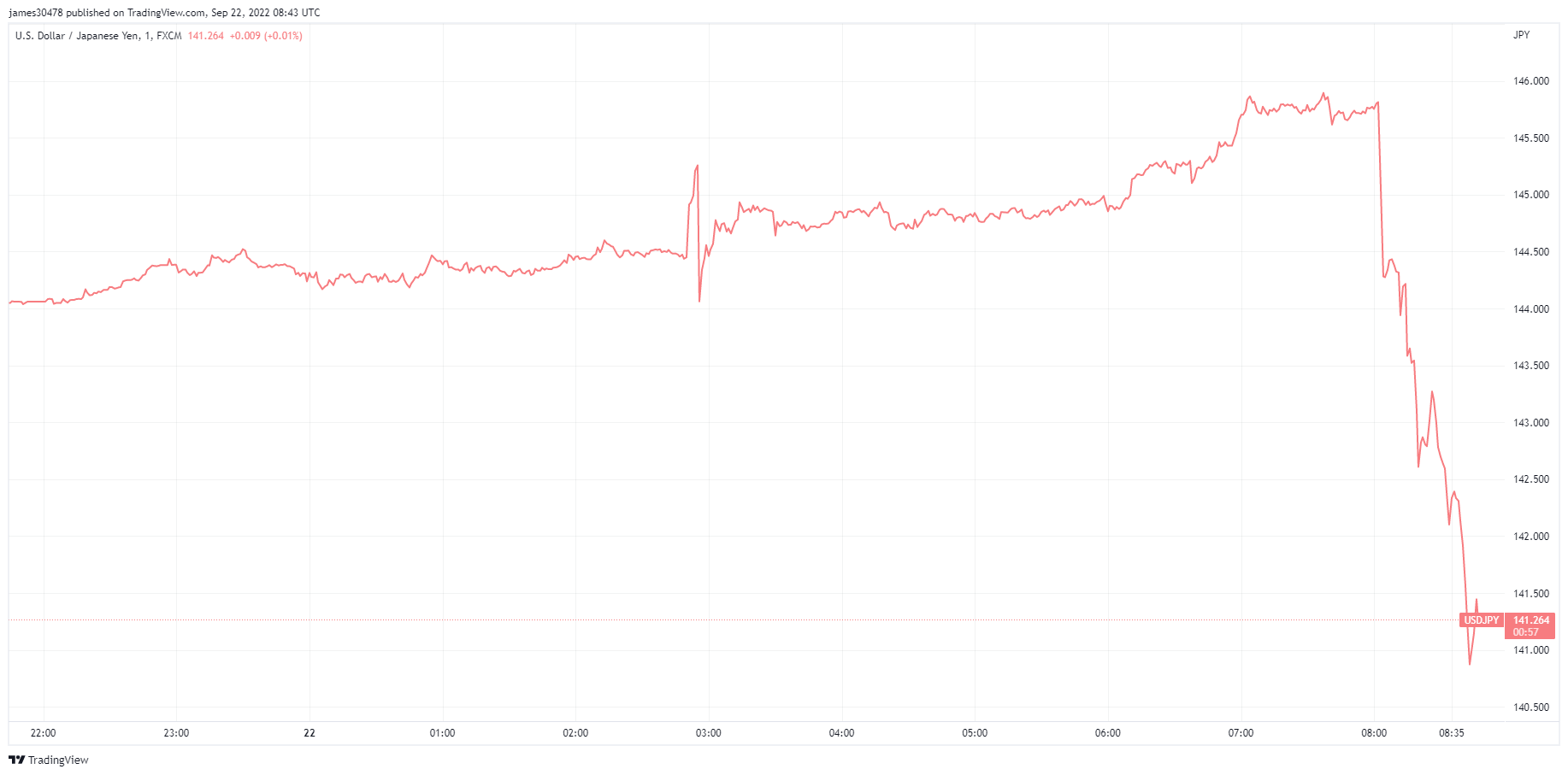

იაპონიის ბანკმა უცვლელი დატოვა პოლიტიკის განაკვეთი ნეგატიურ 0.1%-ზე და აიღო ვალდებულება შეინარჩუნოს ათი წლის ხაზინა 0.25%-მდე, რითაც იენი დოლართან მიმართებაში 24 წლის დაბალ ნიშნულზე გაგზავნა.

თუმცა, 22 სექტემბერს, იაპონიის მთავარმა სავალუტო დიპლომატმა კანდამ დაადასტურა, რომ ისინი ჩაერივნენ სავალუტო ბაზარზე. იაპონიის მთავრობა შემოვიდა ბაზარზე იენის დოლარად შესაძენად და ჩაატარა პირველი FX ინტერვენცია 1998 წლის ივნისის შემდეგ. იენი გაიზარდა DXY-ის მიმართ და დაეცა 145-დან 142-მდე.

„თუ თქვენ მანიპულირებთ ძირითადი ასპექტით ფულითქვენ მანიპულირებთ მთელი ჩვენი დროის განმავლობაში. და როცა გაქვს მანიპულირება in ფულითქვენ გაქვთ, თქვენ უნდა გქონდეთ დეზინფორმაცია ყველგან საზოგადოებაში… ბიტკოინი საპირისპირო სისტემაა. იმედი, სიმართლე, უკეთესი მომავალი. გაატარეთ დრო იქ.” – ჯეფ ბუტი.

აქციები და არასტაბილურობის საზომი

Standard and Poor's 500, ან უბრალოდ S&P 500, არის საფონდო ბირჟის ინდექსი, რომელიც თვალყურს ადევნებს 500 მსხვილ კომპანიას, რომლებიც ჩამოთვლილია ბირჟებზე შეერთებულ შტატებში. S&P 500 3,693 -4.51% (5D)

Nasdaq Stock Market არის ამერიკული საფონდო ბირჟა, რომელიც მდებარეობს ნიუ-იორკში. იგი მეორე ადგილზეა საფონდო ბირჟების სიაში ვაჭრობის აქციების საბაზრო კაპიტალიზაციის მიხედვით, ნიუ-იორკის საფონდო ბირჟის შემდეგ. NASDAQ 11,311 -4.43% (5D)

Cboe არასტაბილურობის ინდექსი, ან VIX, არის რეალურ დროში ბაზრის ინდექსი, რომელიც წარმოადგენს ბაზრის მოლოდინებს არასტაბილურობის შესახებ მომავალი 30 დღის განმავლობაში. ინვესტორები იყენებენ VIX-ს საინვესტიციო გადაწყვეტილების მიღებისას ბაზარზე რისკის, შიშის ან სტრესის დონის გასაზომად. VIX 30 8.37% (5D)

აქციები აგრძელებს ვარდნას

Equities ცდილობდა გაბედული სახე გამოეჩინა, მაგრამ განაგრძო საპროცენტო განაკვეთების მატება. ჯერჯერობით, 2022 წელს, აქციების ბაზრები მასიურად შემცირდა შეფასებებში. კვარტლის დასასრულისა და კვარტალური შემოსავლების სეზონის მოახლოებასთან ერთად, ველით შემოსავლების შემცირებას, რათა გაგრძელდეს ეს შემოტევა.

როგორც მიწოდების ჯაჭვები კვლავ იშლება, კაპიტალის ღირებულება იზრდება და მზარდი DXY არის ყველა ვალდებულება საჯარო კომპანიებისთვის. ველით, რომ უმუშევრობის დონე დაიწყებს მატებას მეოთხე კვარტალში.

საქონელი

ოქროზე მოთხოვნა განისაზღვრება ცენტრალური ბანკის რეზერვებში ოქროს ოდენობით, აშშ დოლარის ღირებულებით და ოქროზე, როგორც ჰეჯირების შენახვის სურვილით ინფლაციისა და ვალუტის დევალვაციისგან, ეს ყველაფერი ხელს უწყობს ძვირფასი ლითონის ფასს. ოქროს ფასი $1,644 -2.00% (5D)

საქონლის უმეტესობის მსგავსად, ვერცხლის ფასი განისაზღვრება სპეკულაციებით და მიწოდებით და მოთხოვნით. მასზე ასევე გავლენას ახდენს საბაზრო პირობები (მსხვილი მოვაჭრეები ან ინვესტორები და მოკლე გაყიდვები), ინდუსტრიული, კომერციული და სამომხმარებლო მოთხოვნა, ფინანსური სტრესისგან ჰეჯირება და ოქროს ფასები. ვერცხლის ფასი $19 -0.77% (5D)

ნავთობის ფასი, ან ნავთობის ფასი, ზოგადად ეხება ბარელის (159 ლიტრი) ეტალონური ნედლი ნავთობის ფასს. ნედლი ნავთობის ფასი $79 -7.56% (5D)

არ დარჩეთ უძრავი ქონების ჩანთა ხელში

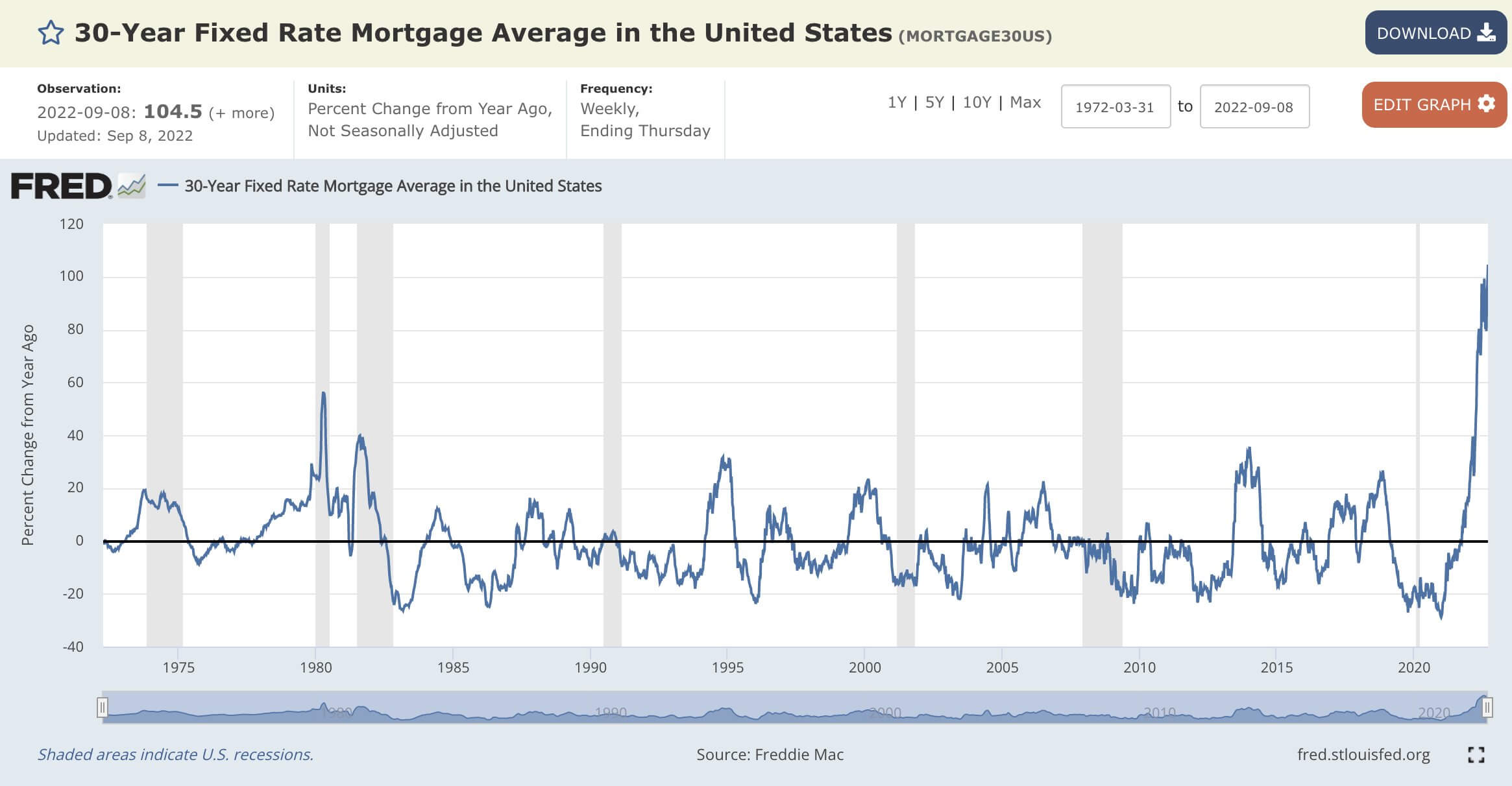

საშუალო ფიქსირებული 30-წლიანი იპოთეკური განაკვეთი დაჩქარდა +104.5%-ით ერთი წლის განმავლობაში. როგორც ჩანს, ეს არის ცვლილების ყველაზე სწრაფი ტემპი მას შემდეგ, რაც მონაცემები შეგროვდა 1972 წელს.

მიმდინარე 30 წლიანი ფიქსირებული იპოთეკა 21 სექტემბერს იყო 6.47% ყველაზე მაღალი 2008 წლის შემდეგ; ეს იყო მხოლოდ 2.86% 2020 წლის სექტემბერში.

2020 წლის სექტემბერი: სახლის საშუალო ფასი 337 ათასი აშშ დოლარი, 30 წლიანი იპოთეკური განაკვეთით 2.86%-ით, მთლიანი გადახდილი იქნება 30 წლის განმავლობაში 502 ათასი დოლარი.

თუმცა, 2022 წლის სექტემბერთან შედარებით: სახლის საშუალო ფასი 440 ათასი დოლარი, 30 წლიანი იპოთეკის განაკვეთით 6.47%-ით, 30 წლის განმავლობაში გადახდილ მთლიან თანხას 998 ათას დოლარს შეადგენს.

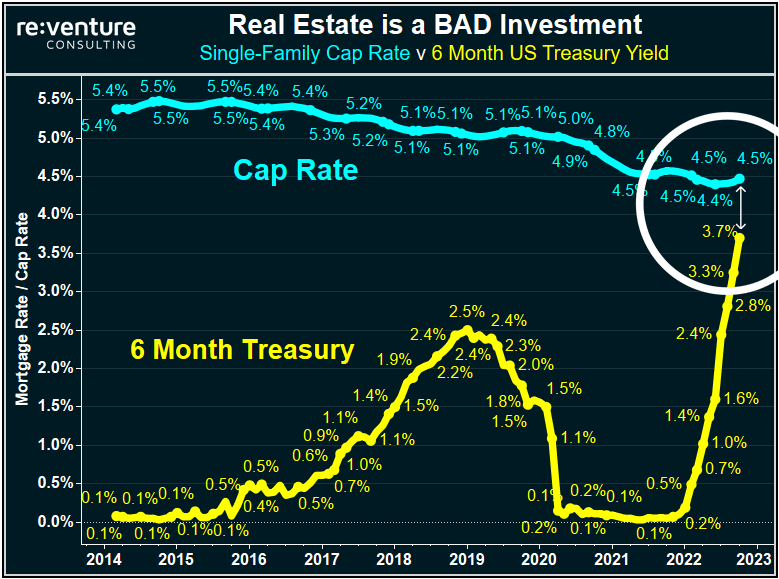

პრობლემები კვლავ გროვდება უძრავი ქონების ინვესტორებისთვის. მარტოხელა ოჯახის კაპიტალის განაკვეთი აშშ-ს სახაზინო ექვსთვიანი შემოსავალთან შედარებით განსაზღვრავს, თუ რატომ არის უძრავი ქონება ვალდებულება მზარდი საპროცენტო განაკვეთებით. 6-თვიანი აშშ-ს ხაზინა ახლა გარკვეულ შტატებში თითქმის იგივე შემოსავალს იძლევა, თუ არა მეტს, როგორც ამერიკაში სახლის ყიდვასა და გაქირავებას (aka Cap Rate).

უძრავ ქონებას ნაკლები სტიმული აქვს ინვესტორებისთვის, რომ იყვნენ ამ ბაზრებზე ფასების კლების გამო. შემდეგი აშკარა ნიშანი არის ინვესტორების მოთხოვნის შემცირება და მარჟის მოწოდებები ქონების გაყიდვისა და აქტივის წიგნებიდან ამოღებაზე. ყოველ ჯერზე, როცა ფედერალური რეზერვი ზრდის საპროცენტო განაკვეთებს, კაპიტალის ღირებულება იზრდება არსებულ პორტფელებზე. ტენდენცია, რომელსაც უნდა მივყვეთ, არის უოლ-სტრიტის და დიდი ბანკების ნახვა, რომლებიც ცდილობენ რაც შეიძლება სწრაფად გასვლას, რადგან მათ უკვე აქვთ მიღებული საკომისიო.

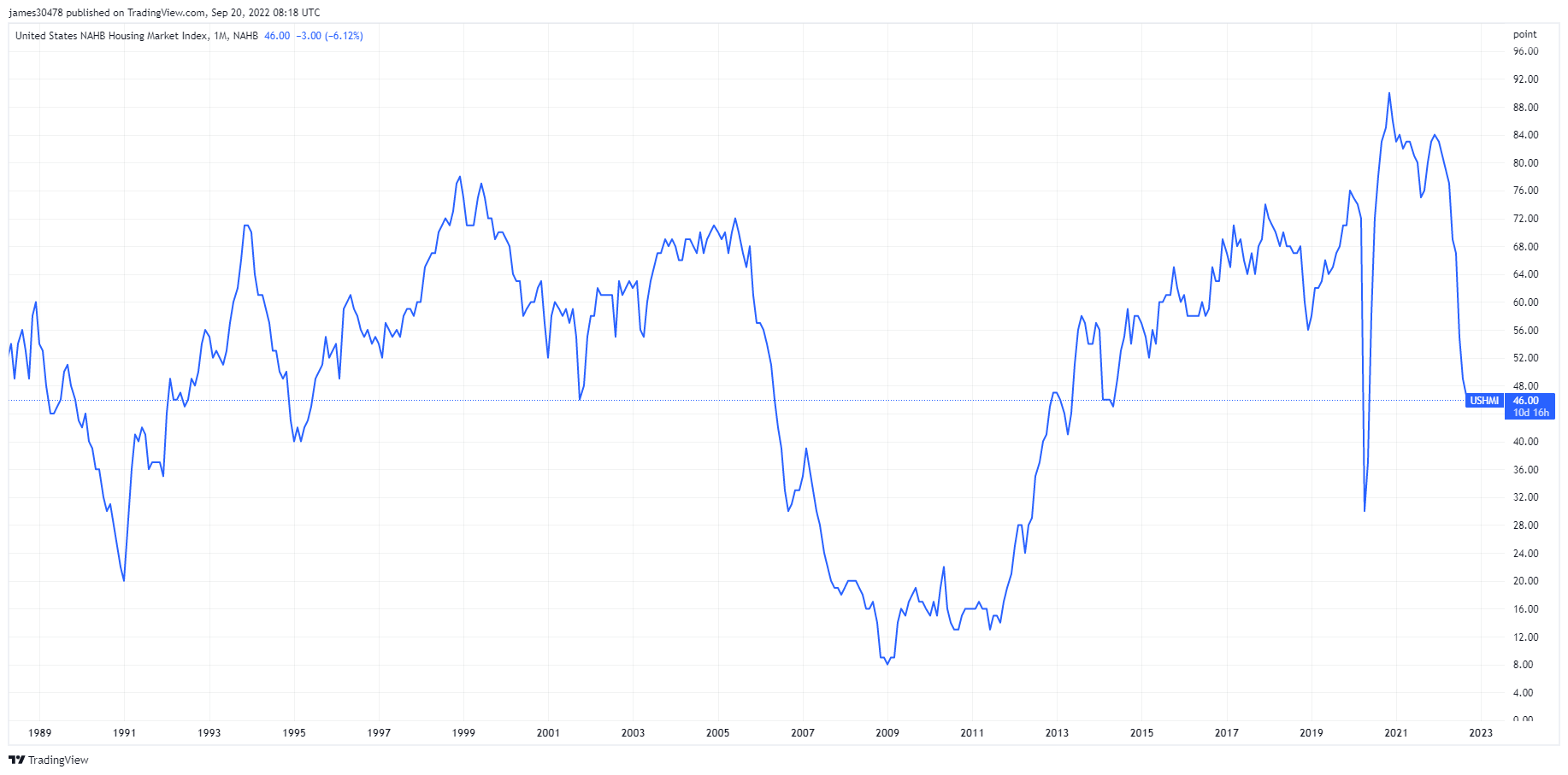

კიდევ ერთი ინდიკატორი, რომელიც მიუთითებს ბნელი პერსპექტივის შესახებ აშშ-ს სახლის მშენებლებისთვის არის NAHB საბინაო ბაზრის ინდექსი, რომელიც გამოვიდა 19 სექტემბერს. ინდექსი დაეცა ზედიზედ მეცხრე თვეა და სექტემბერში მოსალოდნელზე მეტით. ინდექსი ემუქრება იმ დონემდე ჩაძირვას, რაც ბოლოს დაფიქსირდა საბინაო კრიზისის დროს 2006 და 2013 წლებში, ახალი სახლების ბაზარზე გაყიდვების აქტივობა თითქმის შეჩერებულია.

ტარიფები და ვალუტა

10-წლიანი სახაზინო ობლიგაცია არის შეერთებული შტატების მთავრობის მიერ გაცემული სასესხო ვალდებულება, რომლის ვადა 10 წელია პირველადი გამოშვებიდან. 10-წლიანი სახაზინო ობლიგაცია იხდის პროცენტს ფიქსირებული განაკვეთით ყოველ ექვს თვეში ერთხელ და უხდის მფლობელს ნომინალურ ღირებულებას დაფარვის პერიოდში. 10Y სახაზინო შემოსავალი 3.68% 6.78% (5D)

აშშ დოლარის ინდექსი არის აშშ დოლარის ღირებულების საზომი უცხოური ვალუტების კალათასთან შედარებით. DXY 112.97 3.09% (5D)

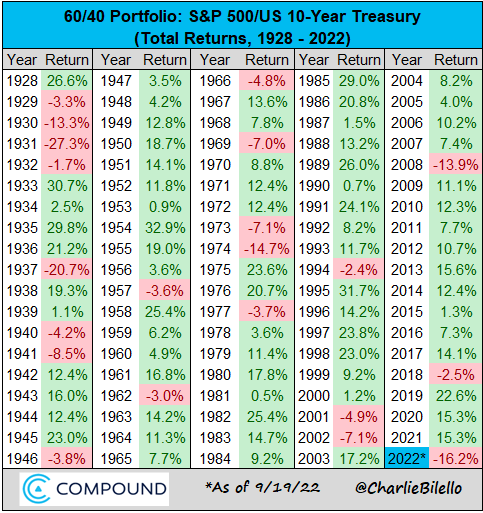

60/40 პორტფელი სისხლდენაა

60/40 პორტფელი კარგად ემსახურება ინვესტორებს ბოლო 40 წლის განმავლობაში, დაბალი ინფლაციის, ცვალებადობითა და საპროცენტო განაკვეთების დაცემით. დაბალანსებული პორტფელი იქნება 60% აქციებში და 40% ობლიგაციებში.

რატომ იყო ეს სტრატეგია საბოლოო დაზღვევა

- ძლიერი რისკი: დაბალი საპროცენტო განაკვეთების ეპოქაში, ყიდვა-დაკავების სტრატეგია იდეალური იყო აქციებისთვის. ამავდროულად, ობლიგაციებმა უზრუნველყო პორტფელის დაზღვევა ბაზრის სტრესის დროს, განსაკუთრებით 2000 წლის ტექნიკური ბუმისა და GFC-ის დროს.

- რამდენიმე დეზინფლაციური ძალა, როგორიცაა გლობალიზაცია, ჩინეთის ზრდა და დემოგრაფიის დაბერება და ინფლაციის შეკავება.

რატომ აღარ არის

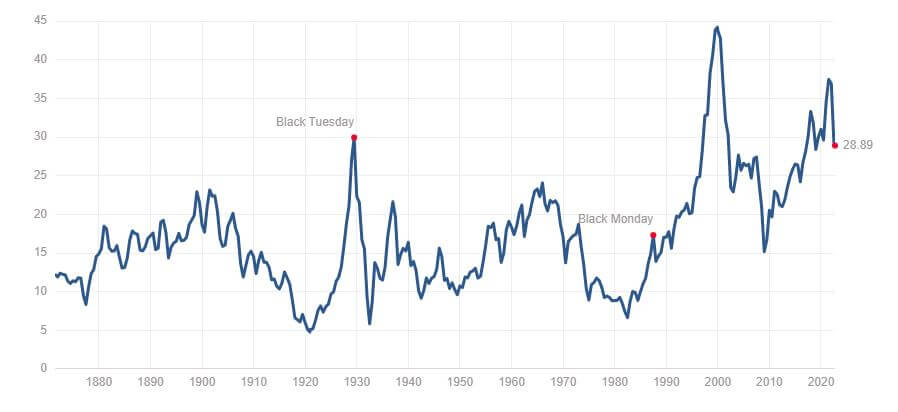

- დაუცველია ინფლაციის მიმართ: ინვესტორებმა მიიღეს გონივრული ნომინალური შემოსავალი 1970-იან წლებში, მაგრამ როდესაც განიხილავთ მაღალ ინფლაციას, პორტფელებმა დაკარგეს მნიშვნელოვანი ღირებულება. ინფლაციურ გარემოში ობლიგაციები უფრო მეტად განიცდიან, ვიდრე აქციები; ისინი არ დაიცავენ პორტფელების ფუნდამენტურ მნიშვნელობას.

- CAPE კოეფიციენტის მიხედვით, ობლიგაციები და აქციები ახლოს იყო ყველა დროის შეფასებასთან. კოეფიციენტი გამოითვლება კომპანიის აქციების ფასის გაყოფით კომპანიის მოგების საშუალოზე ბოლო ათი წლის განმავლობაში, ინფლაციის მიხედვით. ამჟამინდელი თანაფარდობა ფასდება დაახლოებით 29-ზე, რაც ჩამოდის 35-დან. ინდექსი მსგავს დონეზეა შავი სამშაბათის (1929 წლის დიდი დეპრესია) და მნიშვნელოვნად უფრო ამაღლებული ვიდრე GFC.

აშშ-ს აქციების/ობლიგაციების 60/40 პორტფელი 16.2 წელს 2022%-ით შემცირდა, რაც 1937 წლის შემდეგ ყველაზე უარესი კალენდარული წლის ტემპშია.

ბიტკოინის მიმოხილვა

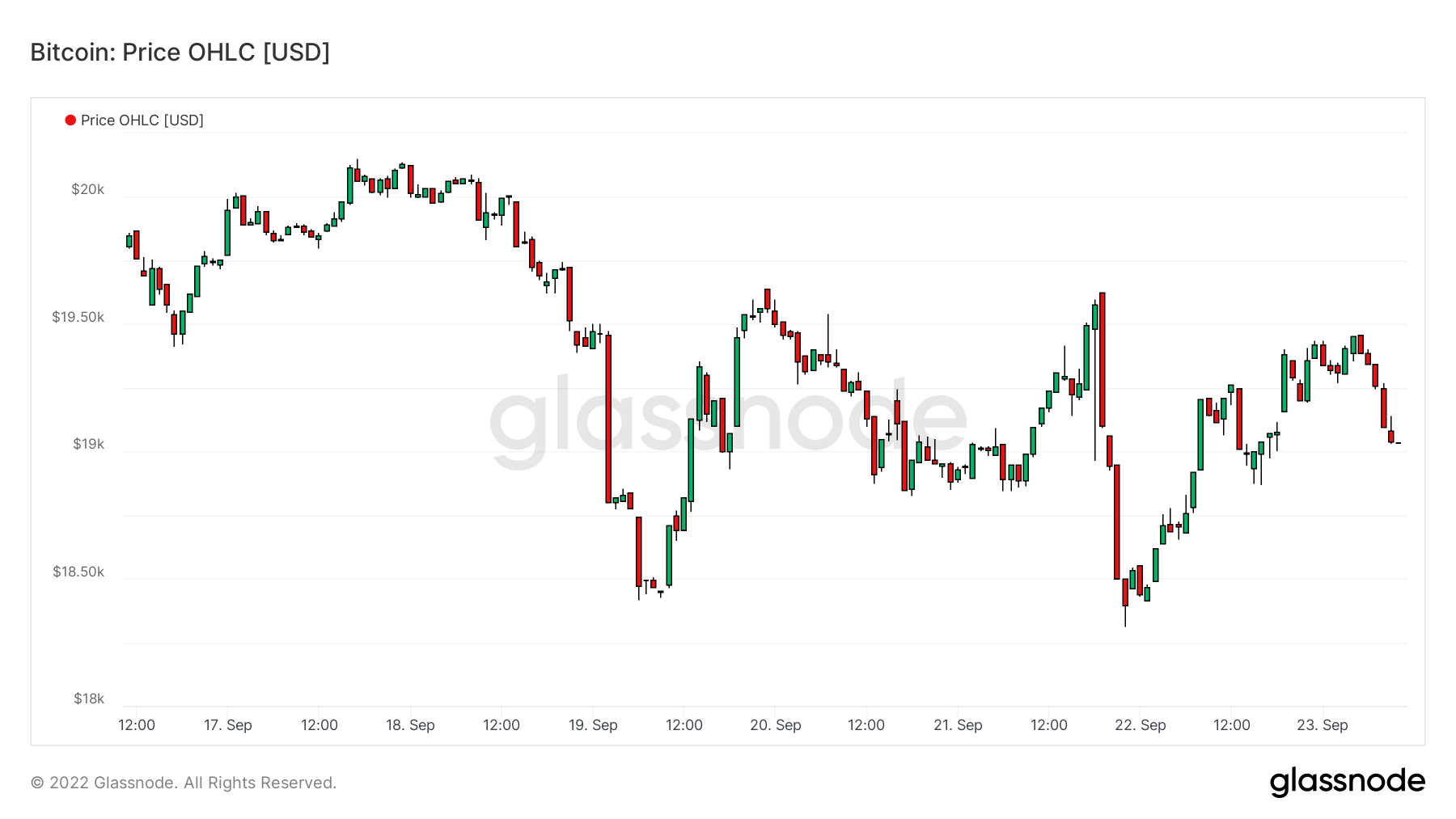

ბიტკოინის (BTC) ფასი დოლარში. Bitcoin ფასი $19,042 -2.58% (5D)

ბიტკოინის მთლიანი საბაზრო კაპიტალის ზომა კრიპტოვალუტის უფრო დიდი საბაზრო კაპიტალის წინააღმდეგ. ბიტკოინების დომინირება 40.61% -1.82% (5D)

- 18 სექტემბრიდან დაწყებული კვირის განმავლობაში ბიტკოინი მერყეობდა 20 ათასი დოლარიდან 19 ათას დოლარამდე.

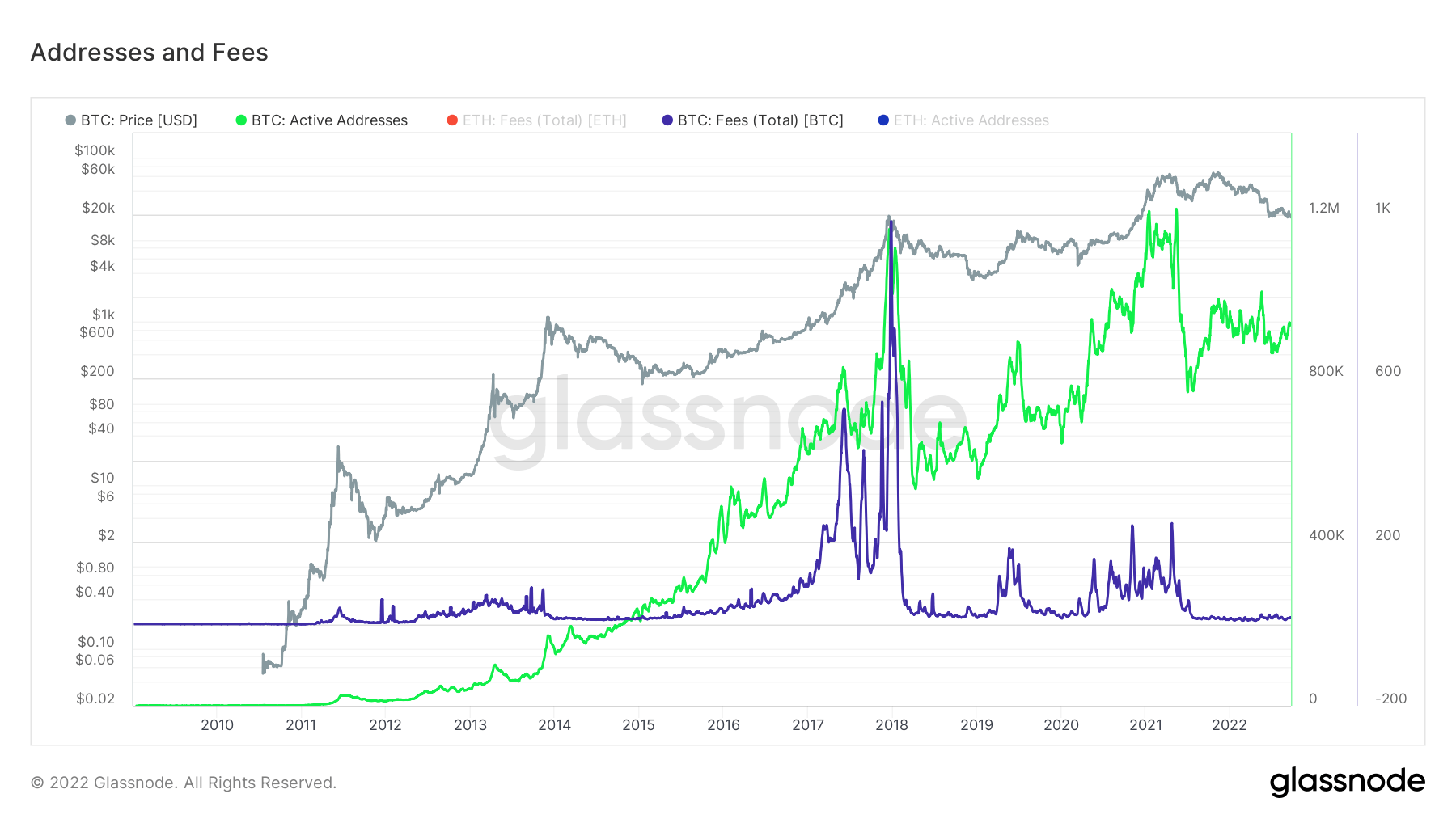

- მისამართები და გაზის საფასური მრავალწლიანი დაბალია.

- მიკროსტრატეგია შეიძინა დამატებით 301 ბიტკოინი 9 სექტემბერს; MicroStrategy ახლა ფლობს 130,000 ბიტკოინს.

- მაღაროელების შემოსავალი მცირდება.

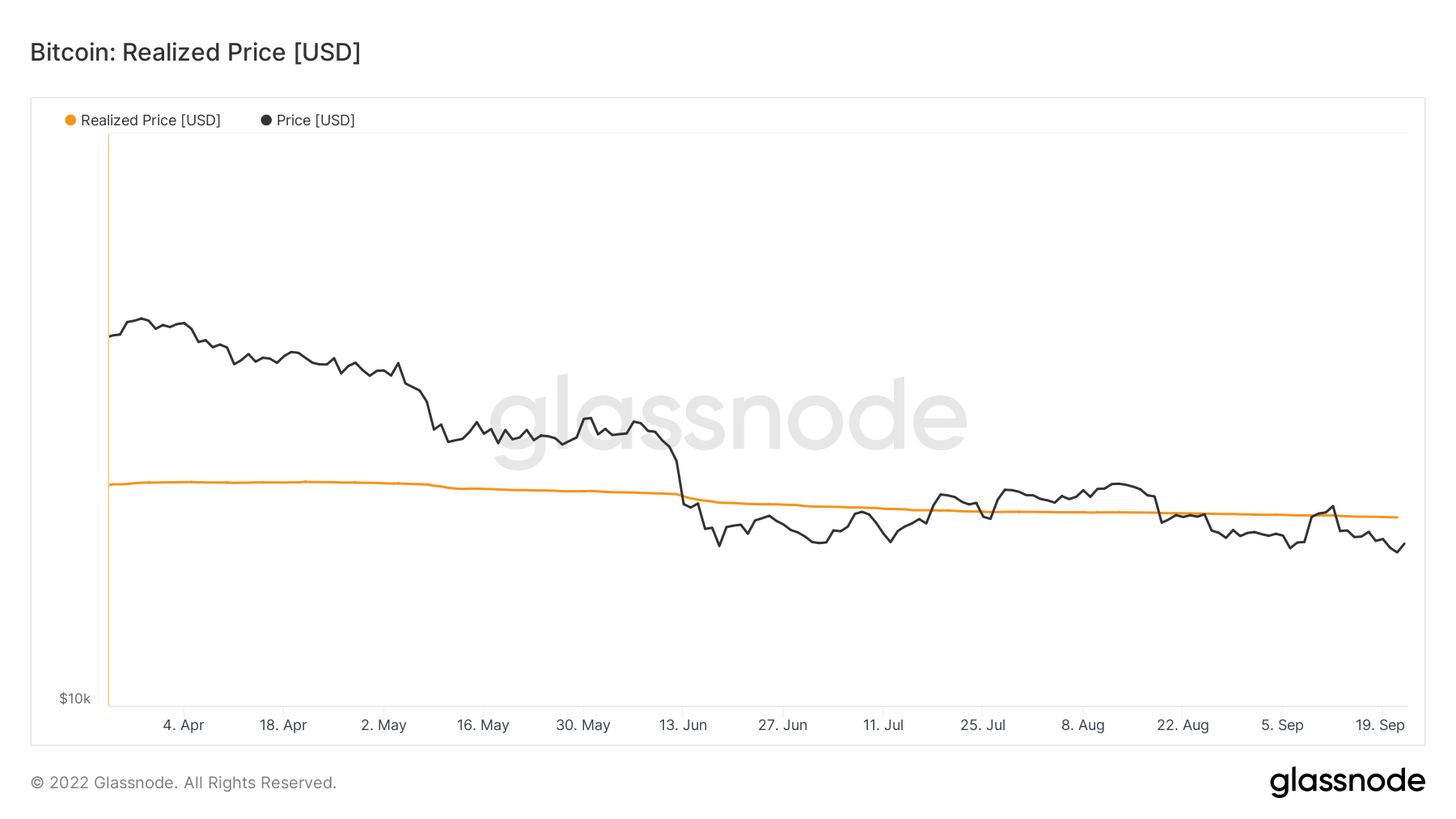

- BTC რეალიზებულ ფასს ეჭიდება მას შემდეგ, რაც ივნისის შუა რიცხვებში ის დაეცა

მისამართები

ქსელის ძირითადი მისამართების მეტრიკის კოლექცია.

უნიკალური მისამართების რაოდენობა, რომლებიც აქტიური იყო ქსელში როგორც გამგზავნი ან მიმღები. დაითვლება მხოლოდ მისამართები, რომლებიც აქტიური იყო წარმატებულ ტრანზაქციებში. აქტიური მისამართები 862,692 -9.54% (5D)

უნიკალური მისამართების რაოდენობა, რომლებიც პირველად გამოჩნდა ქსელში მშობლიური მონეტის ტრანზაქციაში. ახალი მისამართები 2,799,904 -4.16% (5D)

უნიკალური მისამართების რაოდენობა, რომლებიც შეიცავს 1 BTC ან ნაკლებს. მისამართები ≥ 1 BTC-ით 904,423 0.24% (5D)

უნიკალური მისამართების რაოდენობა, რომლებიც შეიცავს მინიმუმ 1k BTC. მისამართები ბალანსით ≤ 1k BTC 2,119 -0.7% (5D)

Მოჩვენებათა ქალაქი

აქტიური მისამართები არის ქსელში აქტიური უნიკალური მისამართების რაოდენობა, როგორც გამგზავნი ან მიმღები. დაითვლება მხოლოდ მისამართები, რომლებიც აქტიური იყო წარმატებულ ტრანზაქციებში. მისამართები შესანიშნავი გზაა იმის გასაგებად, თუ რა აქტივობა ხდება ქსელში. აქტიური მისამართები თითქმის ორი წელია დადუმდა/დადუმდა, რაც ქსელში მცირე აქტივობას აჩვენებს, რადგან სპეკულანტებმა დატოვეს ეკოსისტემა.

გარდა ამისა, გაზის საფასური მწირია და დადუმებულია იმ დონეზე, რაც თითქმის 2018 წლიდან ჩანს. საკომისიოები გაიზრდება ტრანზაქციული აქტივობის მიხედვით, რაც ასევე მხარს უჭერს იმ შემთხვევას, რომ ის არის ქალაქი-მოჩვენება ბიტკოინის ქსელში.

პირები

ერთეულის მიერ მორგებული მეტრიკა იყენებს საკუთრების კლასტერიზაციის ალგორითმებს ქსელში მომხმარებელთა რეალური რაოდენობის უფრო ზუსტი შეფასებისთვის და მათი აქტივობის გასაზომად.

უნიკალური ერთეულების რაოდენობა, რომლებიც მოქმედებდნენ როგორც გამგზავნი ან მიმღები. ერთეულები განისაზღვრება, როგორც მისამართების კლასტერი, რომლებიც კონტროლდება იმავე ქსელის ერთეულის მიერ და შეფასებულია მოწინავე ევრისტიკისა და Glassnode-ის საკუთრების კლასტერული ალგორითმების მეშვეობით. აქტიური სუბიექტები 273,390 -3.43% (5D)

BTC-ის რაოდენობა დანიშნულების Bitcoin ETF-ში. დანიშნულება ETF Holdings 23,613 0.04% (5D)

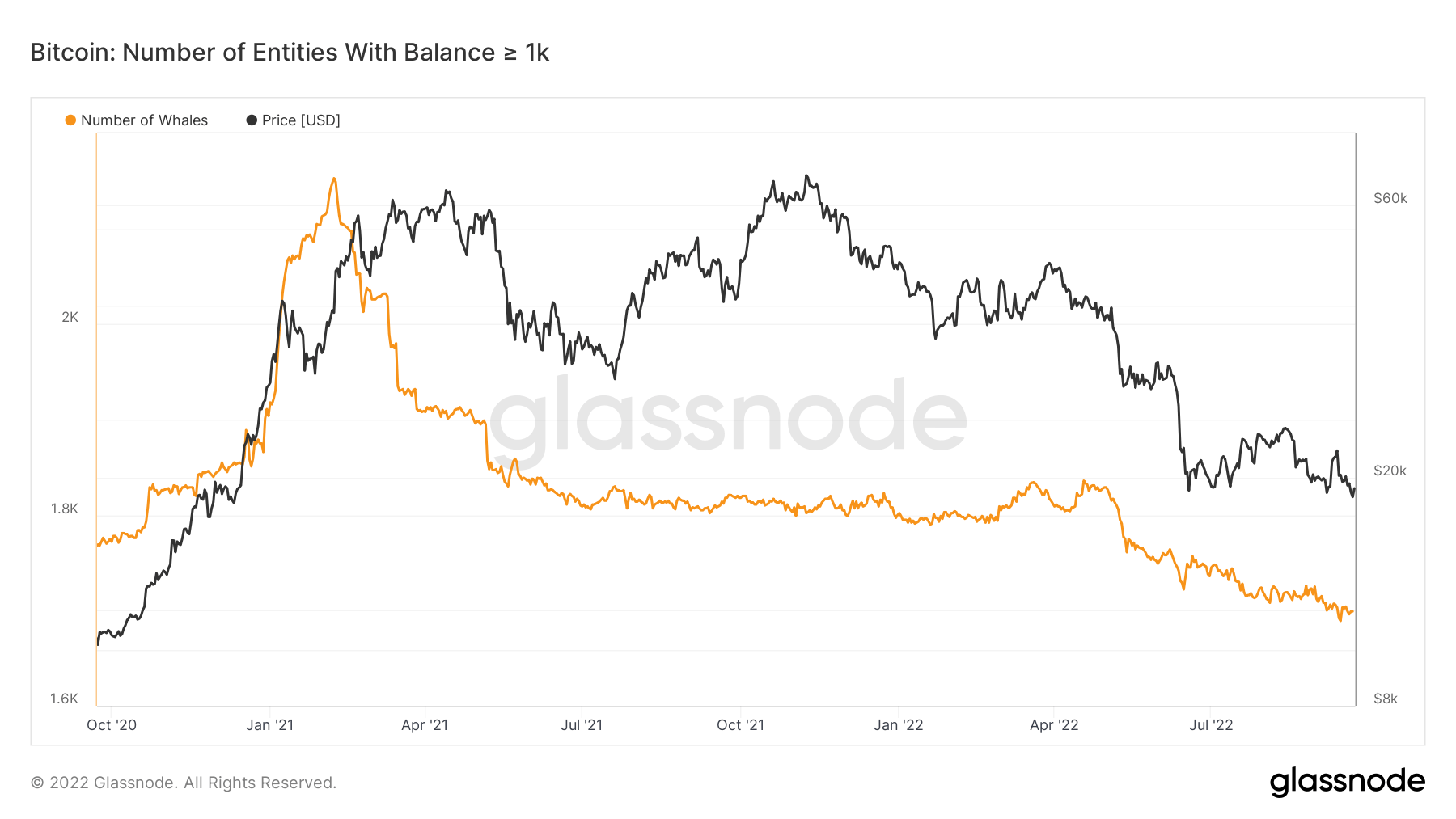

უნიკალური ერთეულების რაოდენობა, რომლებსაც აქვთ მინიმუმ 1 ათასი BTC. ვეშაპების რაოდენობა 1,698 -0.29% (5D)

BTC-ის მთლიანი რაოდენობა, რომელიც ინახება OTC მაგიდის მისამართებზე. OTC Desk Holdings 2,153 BTC -46.59% (5D)

ვეშაპები აგრძელებენ გაყიდვას

1,000 ან მეტი ბიტკოინის ბალანსის მქონე ერთეულების რაოდენობა ვეშაპად ითვლება. 2021 წლის დასაწყისში ხარის რბენის პიკში თითქმის 2,500 ვეშაპი იყო, რადგან ბიტკოინი 60,000 დოლარს მიუახლოვდა. თუმცა, იმის გამო, რომ ვეშაპები ბიტკოინის ეკოსისტემის ჭკვიან ფულებად ითვლებიან, ისინი ყიდდნენ, როცა ფასი მაღალი იყო; ველით, რომ ნახოთ ამ კოჰორტის დაგროვება, თუ ბიტკოინის ტენდენციები დაიკლებს ფასს.

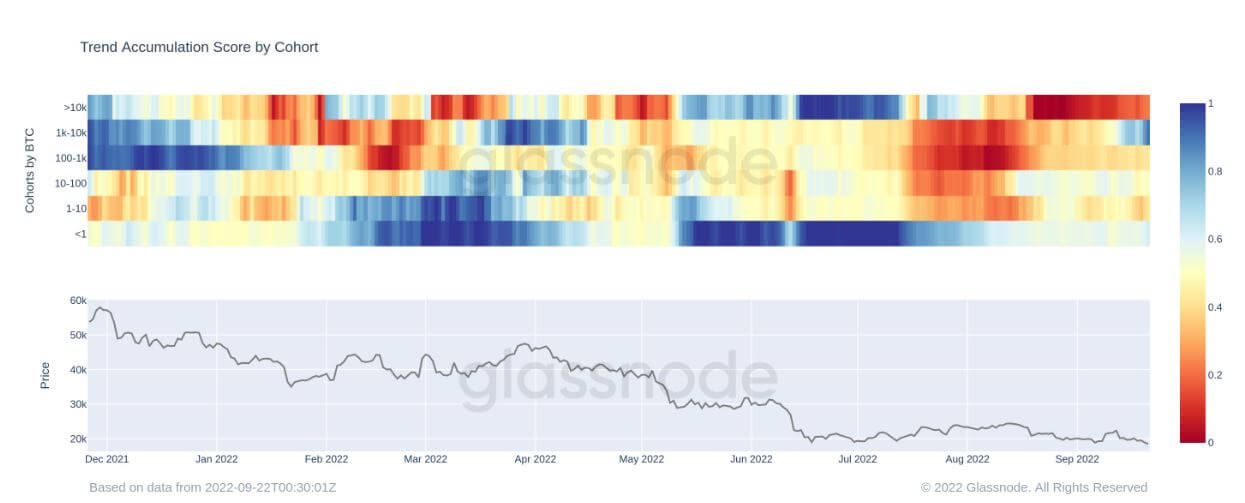

კოჰორტის მიერ დაგროვების ტენდენციის ქულა ადასტურებს ზემოთ მოცემულ თეზისს; მეტრიკული მონიტორის განაწილება და დაგროვება თითოეული ერთეულის საფულეზე. 1k-10k სუბიექტმა დაიწყო თავისი ქონების გაზრდა 19 სექტემბრიდან, რაც მიუთითებს მუქი ლურჯით, რაც წამახალისებელია იმის დანახვა, რომ ისინი ხედავენ ბიტკოინს, როგორც ფულის ღირებულებას ამ ფასების დიაპაზონში.

მაღაროელთა

მაინერის ძირითადი მეტრიკის მიმოხილვა, რომელიც დაკავშირებულია ჰეშინგთან, შემოსავალთან და ბლოკის წარმოებასთან.

ქსელში მაინერების მიერ წარმოებული ჰეშების საშუალო სავარაუდო რაოდენობა წამში. ჰაშის შეფასება 230 თ / წ 1.77% (5D)

მთლიანი მიწოდება ინახება მაინერების მისამართებზე. მაინერის ბალანსი 1,834,729 BTC -0.01% (5D)

მონეტების მთლიანი რაოდენობა, რომლებიც გადაცემულია მაინერებიდან საფულეებში. მხოლოდ პირდაპირი ტრანსფერები ითვლება. მაინერის წმინდა პოზიციის შეცვლა -17,692 BTC 21,838 BTC (5D)

მაღაროელებმა კაპიტულაცია უნდა მოახდინონ, რომ ფსკერი დადასტურდეს

თუ გადავხედავთ 2017-18 წლების ციკლს, საბოლოო კაპიტულაცია არ იყო მანამ, სანამ მაღაროელები არ კაპიტულობდნენ. ბიტკოინის ჰეშის კურსი პიკიდან 30%-ით დაეცა, რადგან მაინერები დახურეს წამგებიანის გამო. ენერგიის გადასახადებისა და ტარიფების ზრდასთან ერთად, მსგავსი რამ, სავარაუდოდ, ზამთარში ხდება, რადგან დაძაბულობა გაძლიერდება წამგებიანი მაინერებზე.

გარდა ამისა, მაინერის შემოსავალი TeraHash-ზე (ჰეშ-რეიტი/მაინერის შემოსავალი) არ დაეცა მის ყველა დროის მინიმუმზე ქვემოთ, რაც შეიძლება მოხდეს ჰეშის სიჩქარის ზრდისა და BTC-ის ფასების დაცემის გამო.

სამთო მრეწველობა არის საუკეთესოთა გადარჩენის თამაში; ნებისმიერი წესიერი არასრულწლოვანი იყენებს ჩარჩენილ ენერგიას და აქვს ფიქსირებული PPA. როდესაც სესხის განაკვეთები იზრდება ენერგიის ფასებით, წამგებიანი მაინერები დაიწყებენ კაპიტულაციას და ქსელიდან გათიშვას.

ჯაჭვის აქტივობა

ცენტრალიზებულ გაცვლის აქტივობასთან დაკავშირებული ჯაჭვური მეტრიკის კოლექცია.

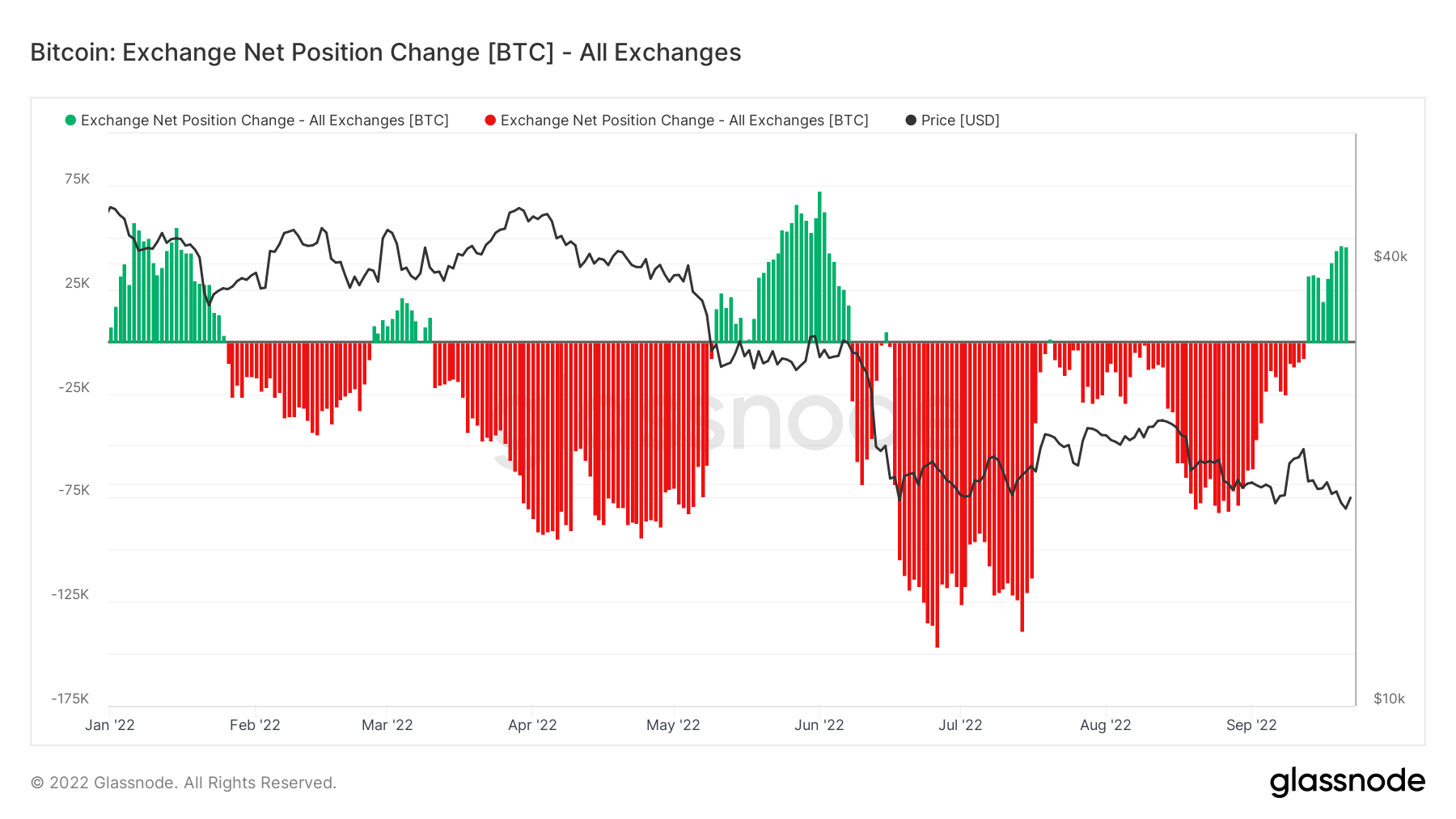

მონეტების მთლიანი რაოდენობა, რომლებიც ინახება გაცვლის მისამართებზე. გაცვლითი ბალანსი 2,391,523 BTC 19,541 BTC (5D)

ბირჟის საფულეებში შენახული მარაგის 30 დღიანი ცვლილება. გაცვლის წმინდა პოზიციის შეცვლა 281,432 BTC 262,089 BTC (30D)

გაცვლის მისამართებიდან გადარიცხული მონეტების მთლიანი რაოდენობა. ბირჟის გადინების მოცულობა 185,654 BTC -23 BTC (5D)

გაცვლის მისამართებზე გადარიცხული მონეტების მთლიანი რაოდენობა. გაცვლითი შემოდინების მოცულობა 173,456 BTC -32 BTC (5D)

ბიტკოინის ჯაჭვზე აქტივობა ბუნდოვნად გამოიყურება

ჯაჭვურმა აქტივობამ შეიძლება განსაზღვროს, რამდენი მონეტა იხარჯება ბირჟებზე და უკან. პირველი მეტრიკა ასახავს ამ, მთლიანი გადარიცხვის მოცულობას ბირჟებზე. 19 სექტემბერს, 250 ათასი BTC გაიგზავნა უკან ბირჟებზე, რომელიც იქნება ყველაზე მაღალი თანხა 2020 წლის მარტიდან.

ამას ასევე მხარს უჭერს მეტრიკული გაცვლის წმინდა პოზიციის ცვლილება, რომელიც აჩვენებს შემოდინებას დომინანტური რეჟიმით. ეს მხოლოდ ოთხჯერ მოხდა წელს, როგორც რუსეთის შემოსევის, ისე რუსეთის შემოსევის დროს მთვარის კოლაფსი. ბირჟებზე ბევრი დაცემის გრძნობა ტრიალებს.

მიაწოდოს

მოცირკულირე მიწოდების მთლიანი რაოდენობა, რომელსაც ფლობს სხვადასხვა კოჰორტა.

მიმოქცევაში მომარაგების მთლიანი რაოდენობა, რომელსაც ფლობენ გრძელვადიანი მფლობელები. გრძელვადიანი მფლობელის მიწოდება 13.65 მილიონი BTC 0.29% (5D)

მოკლევადიანი მფლობელების მფლობელობაში არსებული ბრუნვადი მარაგის მთლიანი რაოდენობა. მოკლევადიანი მფლობელის მიწოდება 3.07 მილიონი BTC -1.64% (5D)

მიმოქცევაში მომარაგების პროცენტი, რომელიც არ გადასულა მინიმუმ 1 წლის განმავლობაში. მიწოდება ბოლო აქტიური იყო 1+ წლის წინ 66% 0.08% (5D)

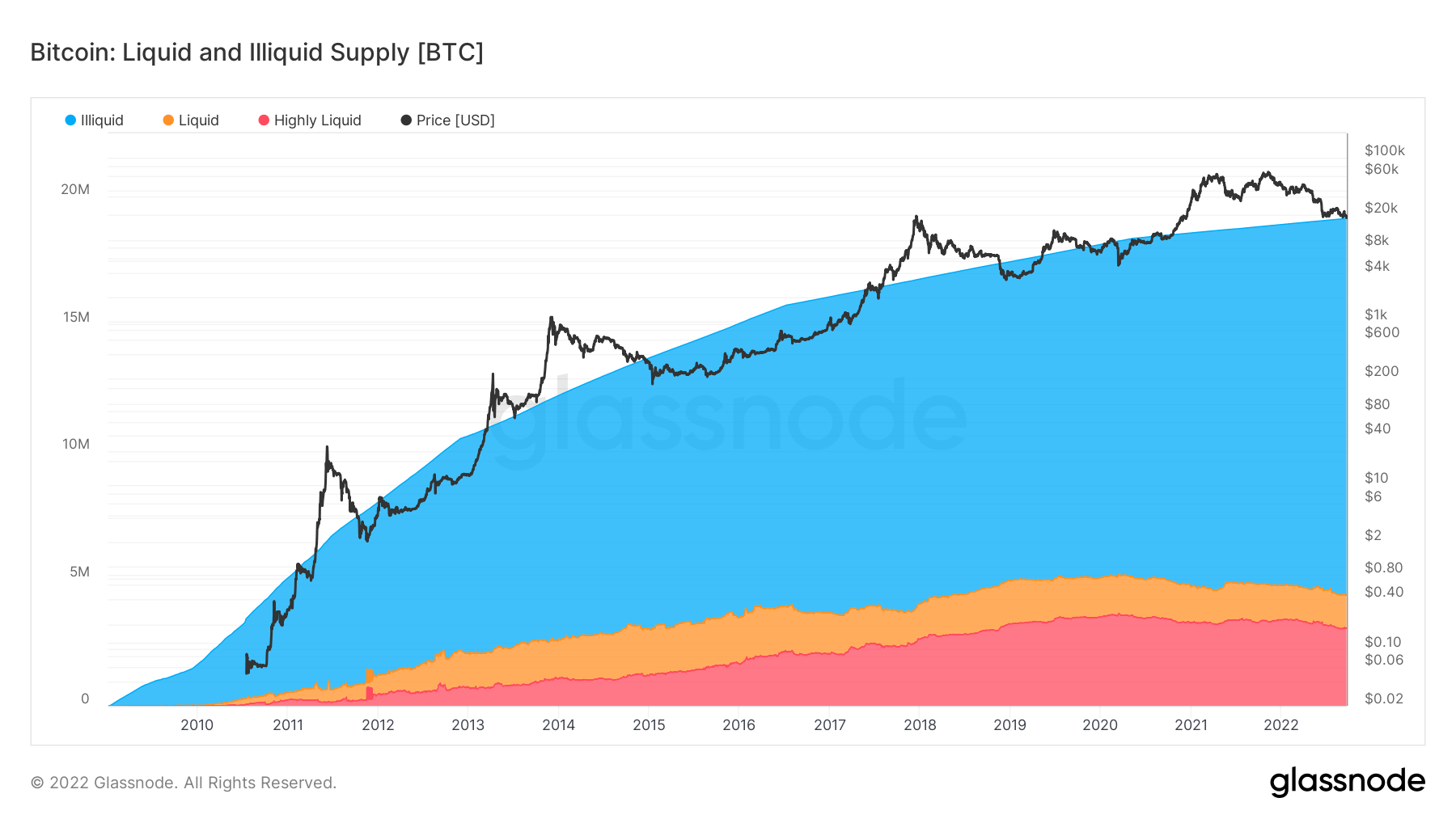

არალიკვიდური სუბიექტების მფლობელობაში არსებული მთლიანი მიწოდება. ერთეულის ლიკვიდურობა განისაზღვრება, როგორც კუმულაციური გადინებისა და კუმულაციური შემოდინების თანაფარდობა ერთეულის სიცოცხლის ხანგრძლივობაზე. ერთეული ითვლება არალიკვიურად / თხევად / მაღალთხევადად, თუ მისი ლიკვიდობა L არის ≲ 0.25 / 0.25 ≲ L ≲ 0.75 / 0.75 ≲ ლ, შესაბამისად. არალიკვიდური მიწოდება 14.8 მილიონი BTC 0.01% (5D)

მიჰყევით მონაცემებს

არალიკვიდური, თხევადი და მაღალი ლიკვიდობის მქონე სუბიექტების მთლიანი მარაგი. ერთეულის ლიკვიდურობა განისაზღვრება, როგორც კუმულაციური გადინებისა და შემოდინების თანაფარდობა ერთეულის სიცოცხლის ხანგრძლივობაზე. სუბიექტი ითვლება არალიკვიურად / თხევად / მაღალ ლიკვიდურად, თუ მისი ლიკვიდობაა L არის ≲ 0.25 / 0.25 ≲ L ≲ 0.75 / 0.75 ≲ L, შესაბამისად.

ბიტკოინი უახლოვდება 15 მილიონიანი ბიტკოინის არალიკვიდურობას; ეს არის მონეტები, რომლებიც ინახება ოფლაინში ცხელ ან ცივ საფულეებში. მიმოქცევაში მიწოდება დაახლოებით 19 მილიონია, არალიკვიდური მარაგის განსაცვიფრებელი რაოდენობა ამჟამად 79%-ს შეადგენს.

ეს მეტრიკა ასევე არღვევს თხევადი და მაღალი სითხის მიწოდებას. წლის დასაწყისიდან თხევადი და მაღალი ლიკვიდური BTC შემცირდა დაახლოებით 400 ათასი BTC-ით და გახდა არალიკვიდური, რაც გრძელვადიან პერსპექტივაში ზრდის ტემპს წარმოადგენს, რადგან ნაკლები ინვესტორი აწარმოებს სპეკულირებას ამ აქტივზე და ატარებს მას ღირებულების შესანახად.

კოჰორტები

ანგრევს ფარდობით ქცევას სხვადასხვა სუბიექტის საფულეზე.

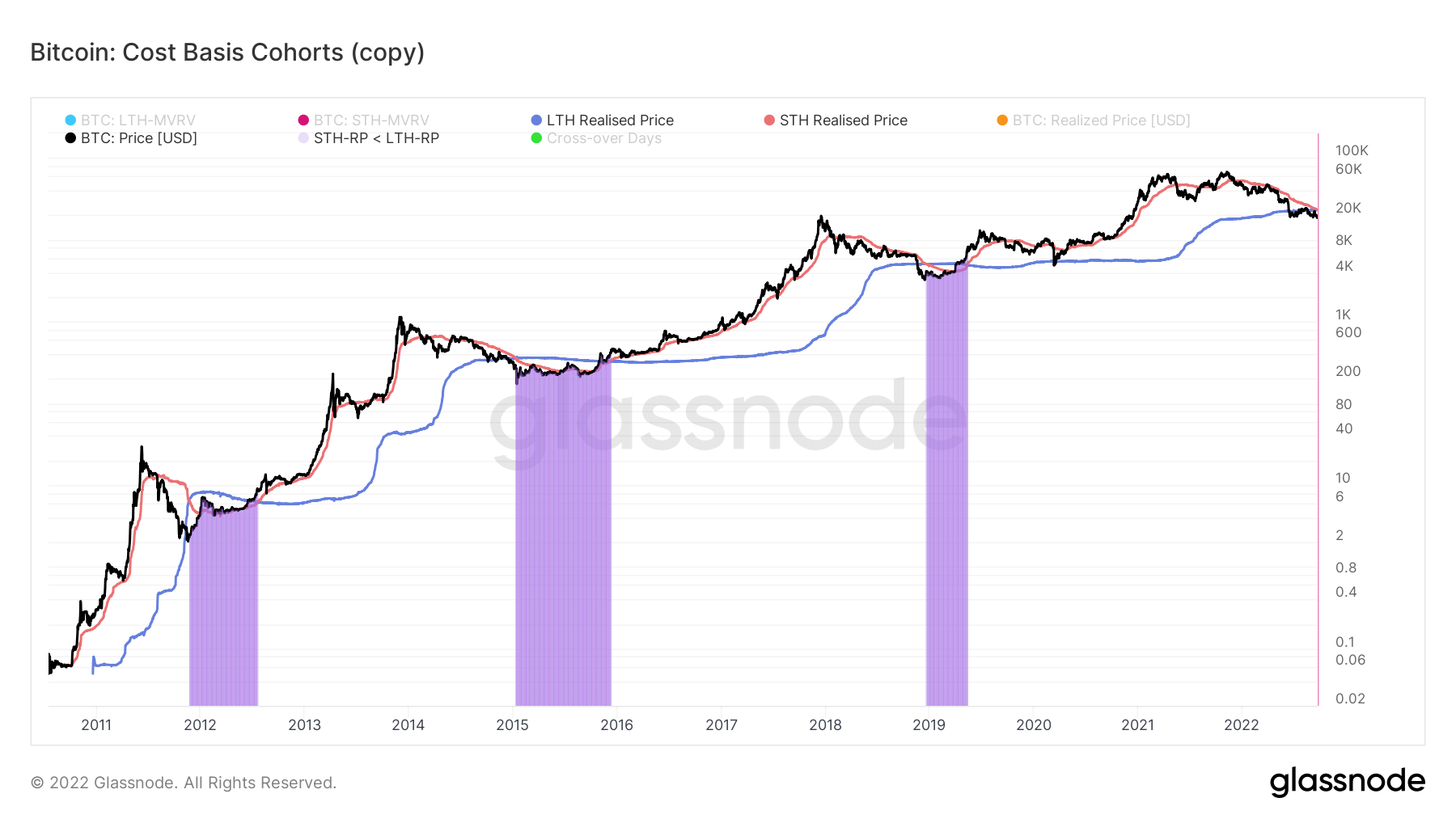

SOPR – დახარჯული პროდუქტის მოგების თანაფარდობა (SOPR) გამოითვლება რეალიზებული ღირებულების (დოლარში) გაყოფით დახარჯული პროდუქტის შექმნისას (USD) გაყოფით. ან უბრალოდ: გაყიდული ფასი / ფასი გადახდილი. გრძელვადიანი მფლობელი SOPR 0.57 -6.56% (5D)

მოკლევადიანი მფლობელი SOPR (STH-SOPR) არის SOPR, რომელიც ითვალისწინებს მხოლოდ 155 დღეზე ნაკლები ასაკის დახარჯულ შედეგებს და წარმოადგენს ინდიკატორს მოკლევადიანი ინვესტორების ქცევის შესაფასებლად. მოკლევადიანი მფლობელი SOPR 0.98 0.00% (5D)

დაგროვების ტენდენციის ქულა არის ინდიკატორი, რომელიც ასახავს სუბიექტების ფარდობით ზომას, რომლებიც აქტიურად აგროვებენ მონეტებს ჯაჭვში თავიანთი BTC ფლობის თვალსაზრისით. დაგროვების ტენდენციის ქულის მასშტაბი წარმოადგენს როგორც ერთეულების ბალანსის ზომას (მათი მონაწილეობის ქულა), ასევე მათ მიერ შეძენილი/გაყიდული ახალი მონეტების რაოდენობას ბოლო თვის განმავლობაში (მათი ბალანსის ცვლილების ქულა). დაგროვების ტენდენციის ქულა 1-თან მიახლოებით მიუთითებს იმაზე, რომ მთლიანობაში უფრო დიდი ერთეულები (ან ქსელის დიდი ნაწილი) გროვდება, ხოლო მნიშვნელობა 0-სთან მიახლოებული მიუთითებს, რომ ისინი ნაწილდებიან ან არ გროვდებიან. ეს უზრუნველყოფს ბაზრის მონაწილეთა ბალანსის ზომასა და მათი დაგროვების ქცევას ბოლო თვის განმავლობაში. დაგროვების ტენდენციის ქულა 0.43 152.94% (5D)

სად ვართ ხარჯების კუთხით?

რეალიზებული ფასი იყო მთლიანი ფასი, როდესაც თითოეული მონეტა ბოლოს დაიხარჯა ჯაჭვზე. მოკლე და გრძელვადიანი მფლობელების კოჰორტების შემდგომი ანალიზით, ჩვენ შეგვიძლია გამოვთვალოთ რეალიზებული ფასი თითოეული ჯგუფის მთლიანი ღირებულების საფუძვლის ასახვისთვის.

ეს მეტრიკა ითვლის თანაფარდობას LTH და STH რეალიზებულ ფასს შორის:

- აღმავალი ტენდენცია, როდესაც STH-ები აცნობიერებენ დანაკარგს, რომელიც უფრო დიდია ვიდრე LTH (მაგ., დაგროვება დათვი ბაზარზე)

- კლების ტენდენცია, როდესაც LTH-ები ხარჯავენ მონეტებს და გადასცემენ მათ STH-ებზე (მაგ., ხარის ბაზრის განაწილება)

დათვი ბაზრების დროს, რადგან ფასი აგრძელებს ვარდნას, STH რეალიზებული ფასი დაეცემა LTH რეალიზებულ ფასს ქვემოთ. როდესაც ხდება კაპიტულაცია, ხაზგასმულია მეწამული ზონით, ეს მოვლენები ჩვეულებრივ ხდება დათვების ბაზრების გვიან ეტაპზე.

ფასი თითქმის ერთი წლის განმავლობაში, 2021 წლის ნოემბრის შემდეგ, დაღმავალ სპირალშია და ჩვენ ჯერ კიდევ არ უნდა გადავკვეთოთ; ამ კროსვორდის მოლოდინი შეიძლება მოხდეს სექტემბრის ბოლომდე. წინა დათვი ბაზრის ციკლებში, ჩვეულებრივ, კროსვორდის შემდეგ აღდგენას საშუალოდ 220 დღე სჭირდება.

წყარო: https://cryptoslate.com/market-reports/weekly-macroslate-fed-scores-a-hat-rick-of-75bps-hikes-as-currencies-start-to-collapse-world-wide-against- the-dxy-including-bitcoin/