რეცესიის გუნდი მოუწოდებს

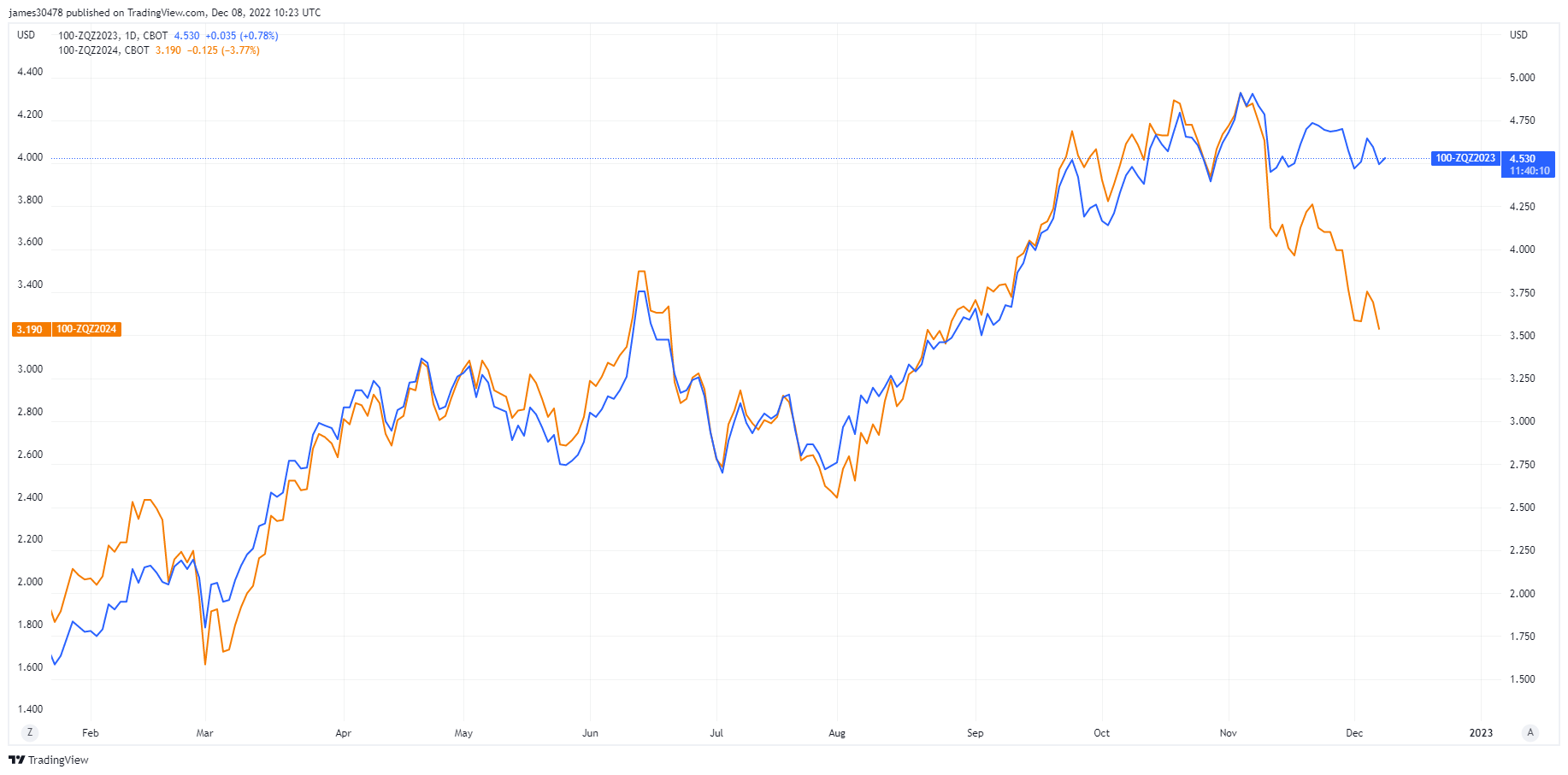

ფედერაციის ჩინოვნიკებს აეკრძალათ სიტყვით გამოსვლები მომავალ კვირას ფულადი სახსრების გამოცხადების წინ; ინვესტორები ფიქრობენ აშშ-ს განაკვეთების შემცირებაზე 2023 და 2024 წლებისთვის. მაშინ როცა 2023 წლის დეკემბერში Fed Funds Rate Futures ფასიანია 4.5%, 2024 წლის დეკემბერი ამჟამად არის 3.5%; აგრესიული კურსის შემცირება მოხდა ამ კვირაში.

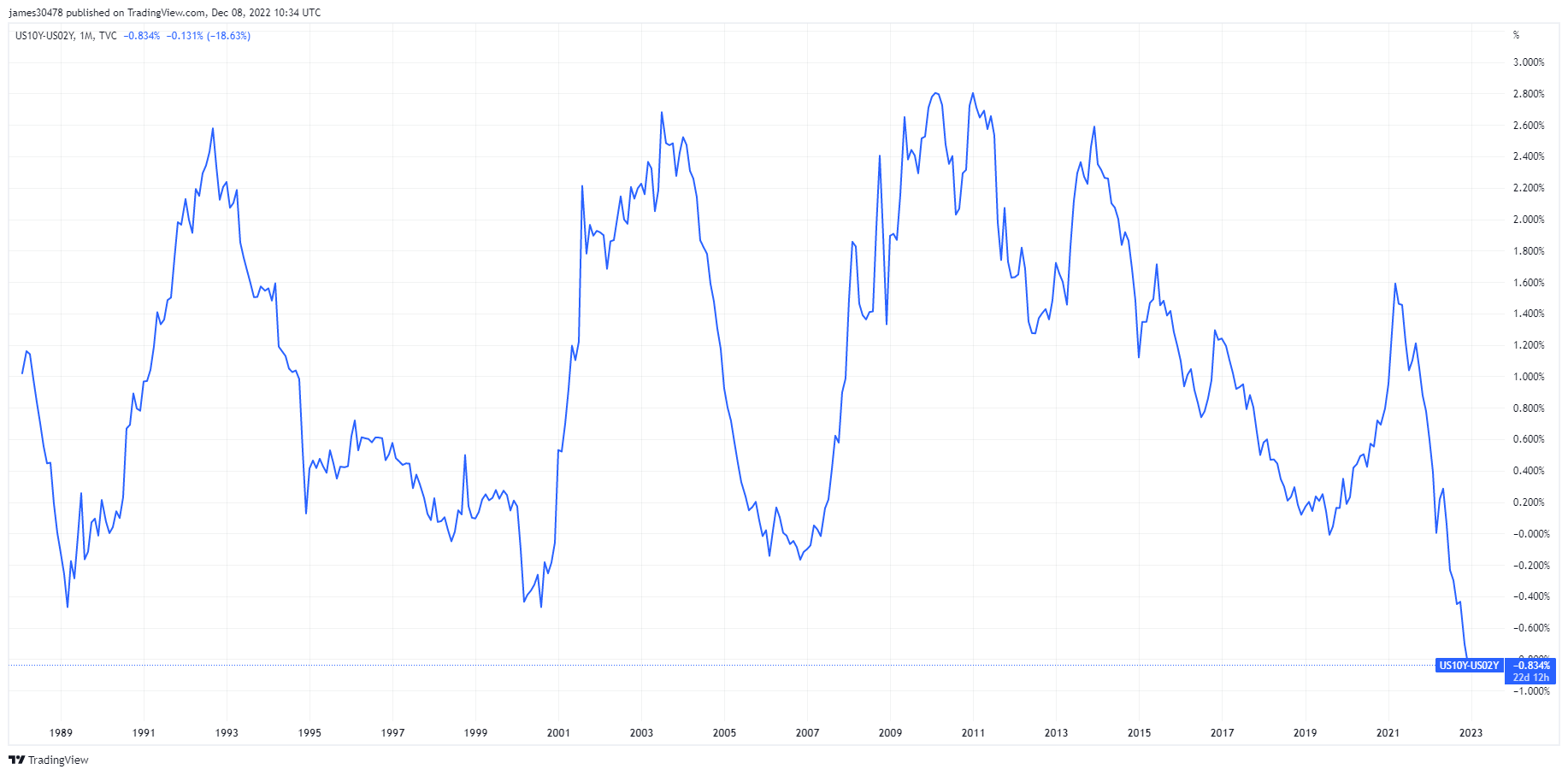

ჯერომ პაუელის და Fed-ის მთავარი მიზანი არის ინფლაციის კონტროლი და ფისკალური პირობების გამკაცრება; თუმცა, ოქტომბრის შუა რიცხვებიდან ფინანსური პირობები განიმუხტა, რადგან ობლიგაციების შემოსავალი შემცირდა, საკრედიტო სპრედი გამკაცრდა და შეტრიალდა რამდენიმე ათწლეულ დონეზე, ხოლო აქციები გაიზარდა. ათი და ორწლიან სარგებელს შორის სპრედი დაიხურა ახალ ფართოდ -84 bps.

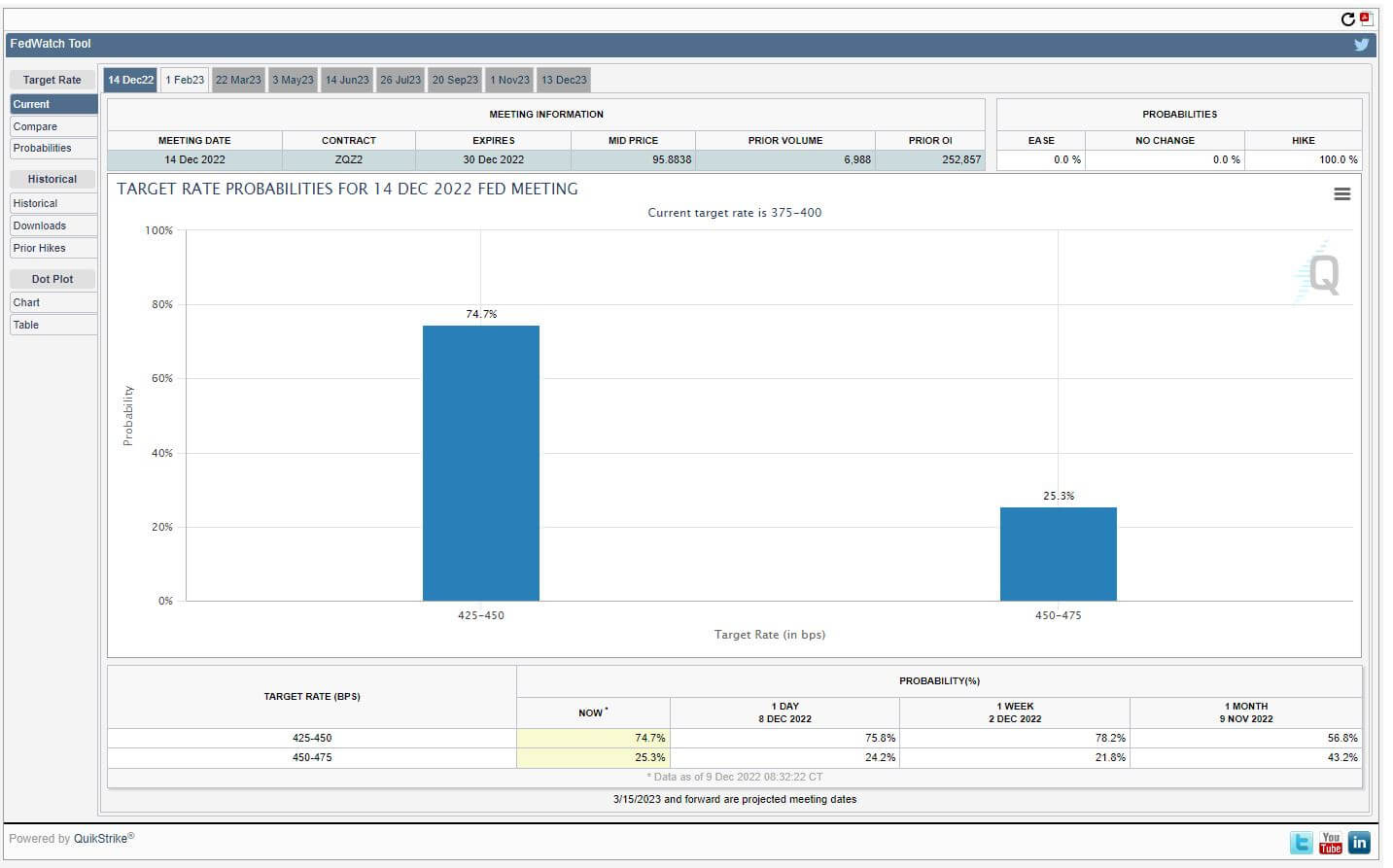

9 დეკემბერს დაფიქსირდა PPI-ის მოსალოდნელზე უარესი მონაცემები, ხოლო სახაზინო ბაზრისთვის რეალური ტესტი მოჰყვება მომდევნო კვირის CPI ანგარიშს. CPI-ის შედეგებიდან გამომდინარე, Fed სახსრების განაკვეთის ზრდა შეიძლება შეიცვალოს, რაც ამჟამად ხედავს 75% ალბათობას, რომ 50bps განაკვეთი გაზარდოს Fed სახსრების განაკვეთი 4.25-4.50%.

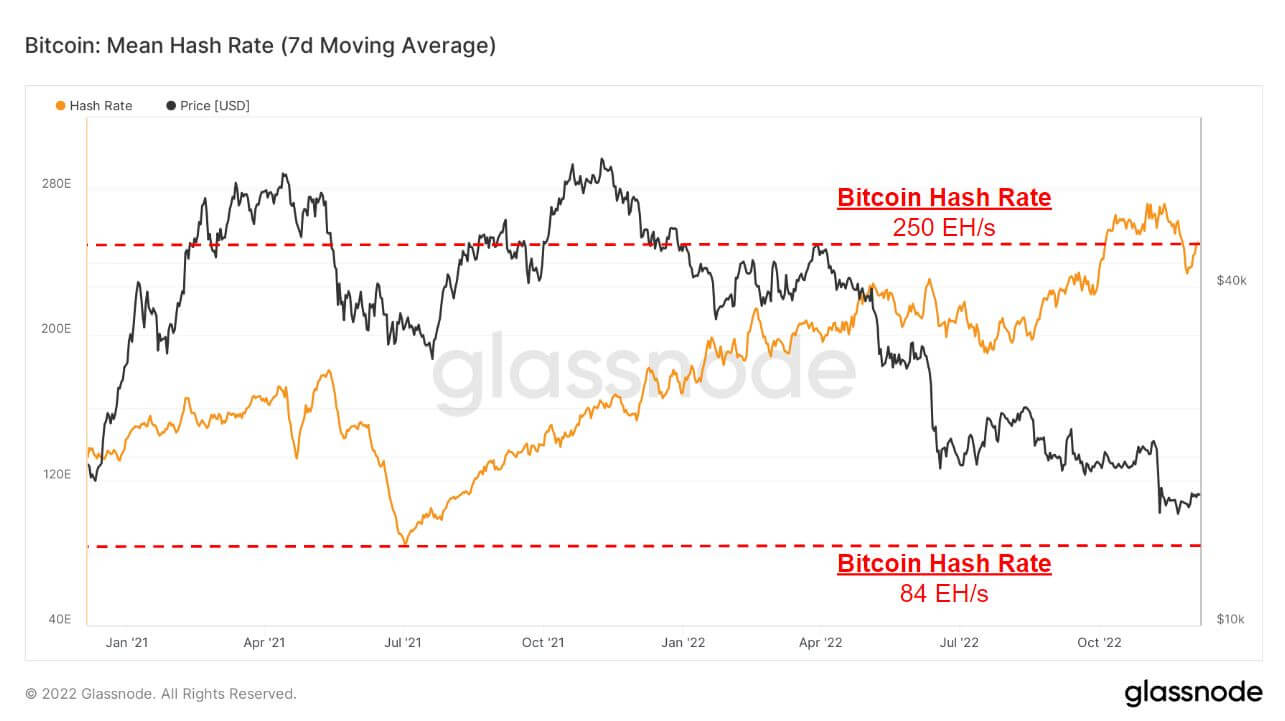

ბიტკოინის მაინინგის სირთულე და ჰეშის კურსი გრძელდება

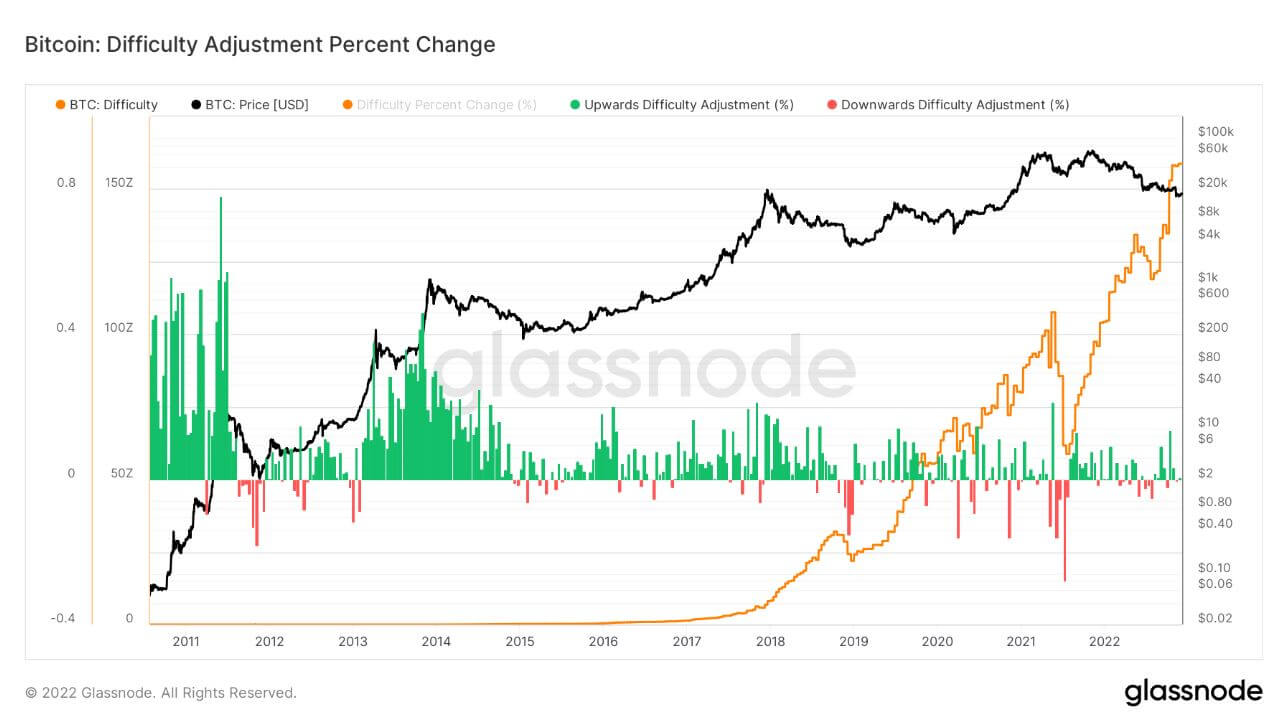

ბიტკოინის სირთულის კორექტირება 7.32%-ით 6 დეკემბრის დილით, ყველაზე დიდი ნეგატიური კორექტირებაა 2021 წლის ივლისის შემდეგ, რაც დაფიქსირდა 20%-ზე მეტი კორექტირების გამო ჩინეთმა აკრძალა ბიტკოინი გასულ ზაფხულს მაინერების გამორთვისა და ჰეშის სიჩქარის 84 EH/s-მდე დაცემის შედეგად. .

მაინინგის სირთულის ვარდნა შვებას მოახდენს მაინერების სახეებზე, თუმცა, ეს რელიეფი შეიძლება ხანმოკლე იყოს, რადგან ჰეშის სიხშირე უკვე იწყებს 250 EH/s დონემდე დაბრუნებას.

გასულ ზაფხულს ჩინეთის აკრძალვის შემდეგ, მაინინგის სირთულის და ჰეშის სიხშირე ორივე სულ 3-ჯერ გაიზარდა, რაც აჩვენებს, რომ ბიტკოინის გრძელვადიანი უსაფრთხოება არასდროს ყოფილა უფრო ძლიერი.

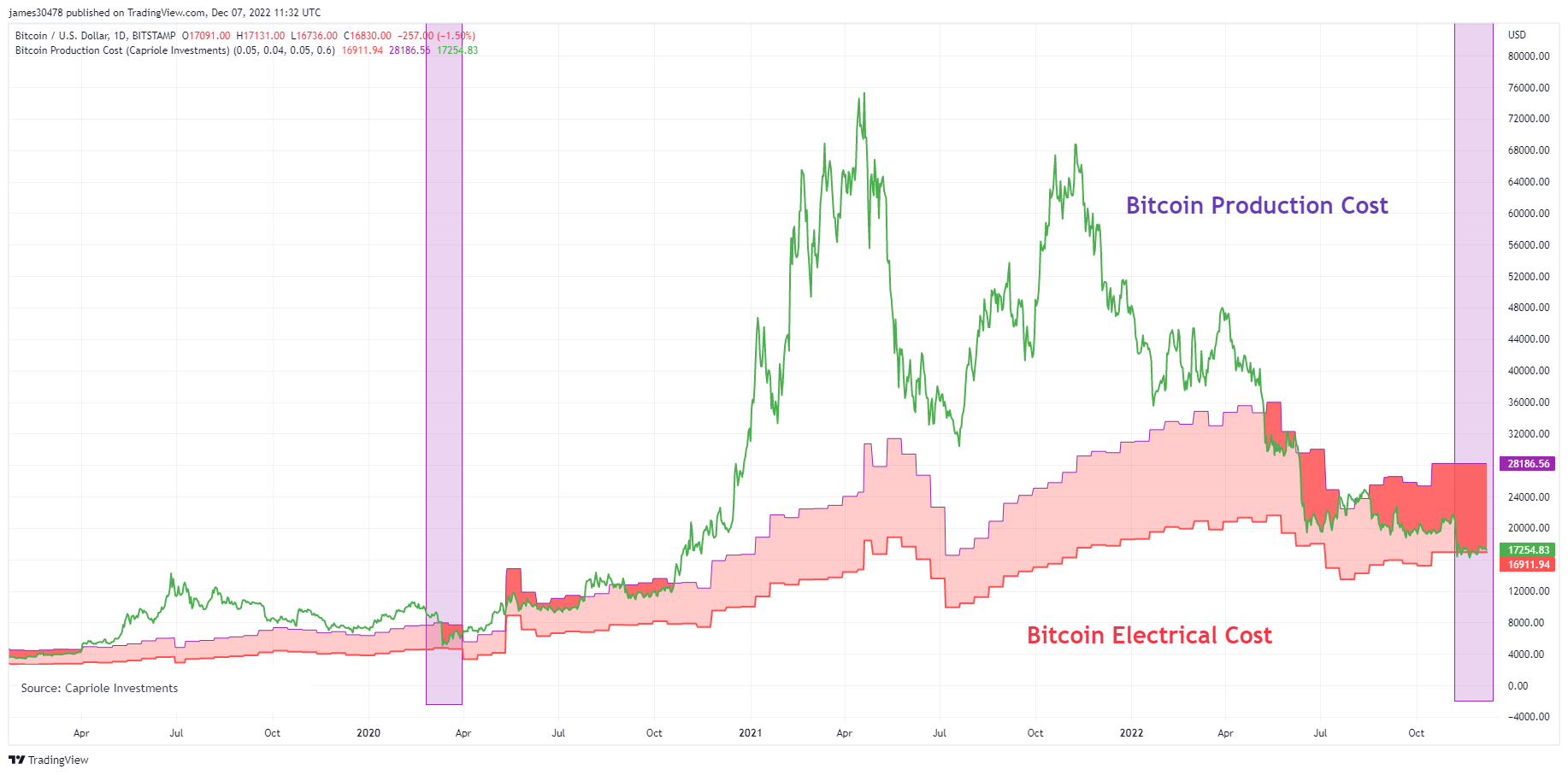

ბიტკოინი ეცემა ელექტროენერგიის გლობალურ ღირებულებაზე ქვემოთ

ჩარლზ ედვარდსის (Capriole Investments) მიერ შექმნილი მოდელი ბიტკოინის ელექტრო და წარმოების ღირებულების მოდელზე იმის დასადგენად, თუ რა ღირს ერთი ბიტკოინის წარმოება.

ამ მოდელმა უზრუნველყო ბიტკოინის ფასზე დიდი საფეხური დათვი ბაზრების დროს და ბიტკოინის ისტორიაში მხოლოდ ოთხი პერიოდია ფასი გლობალურ ბიტკოინის ელექტრო ღირებულებაზე დაბლა.

ბოლო დროს Bitcoin ფასი დაეცა, მოდელი იყო კოვიდ და ახლა FTX-ის კოლაფსის დროს, ფასი ნოემბრის უმრავლესობისთვის გლობალურ ბიტკოინის ელექტრო ფასზე დაბალი იყო, დაახლოებით 16.9 ათასი დოლარი, და ისევ დაეცა მის ქვეშ.

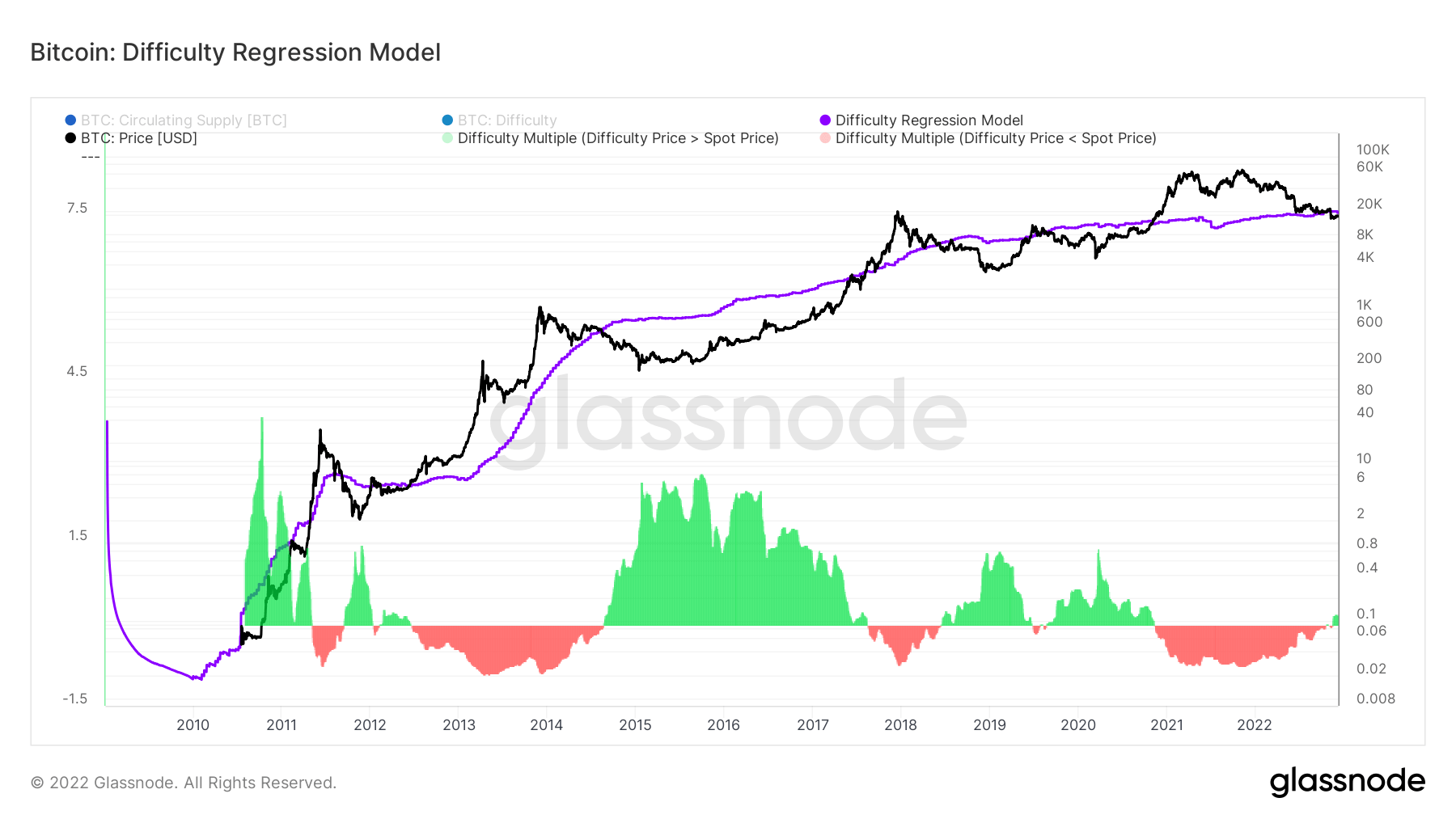

ჰანს ჰეიგის მიერ შექმნილმა ანალოგიურმა მოდელმა შექმნა სირთულის რეგრესიის მოდელის იდეა. სირთულის და საბაზრო კაპიტალის მიხედვით ლოგი-ლოგის რეგრესიის მოდელის შექმნით, ეს მოდელი ამუშავებს ყოვლისმომცველ ღირებულებას ერთი ბიტკოინის წარმოებისთვის.

ერთი ბიტკოინის წარმოების ღირებულება ამჟამად 18,872 დოლარია, რაც ბიტკოინის ამჟამინდელ ფასს აღემატება. ბიტკოინის ფასი დაეცა რეგრესიის მოდელს ქვემოთ FTX-ის კოლაფსის დროს 15 ნოემბერს და პირველად 2019-20 წლების დათვი ბაზრის შემდეგ - ბიტკოინის ღრმა ღირებულების ზონა.

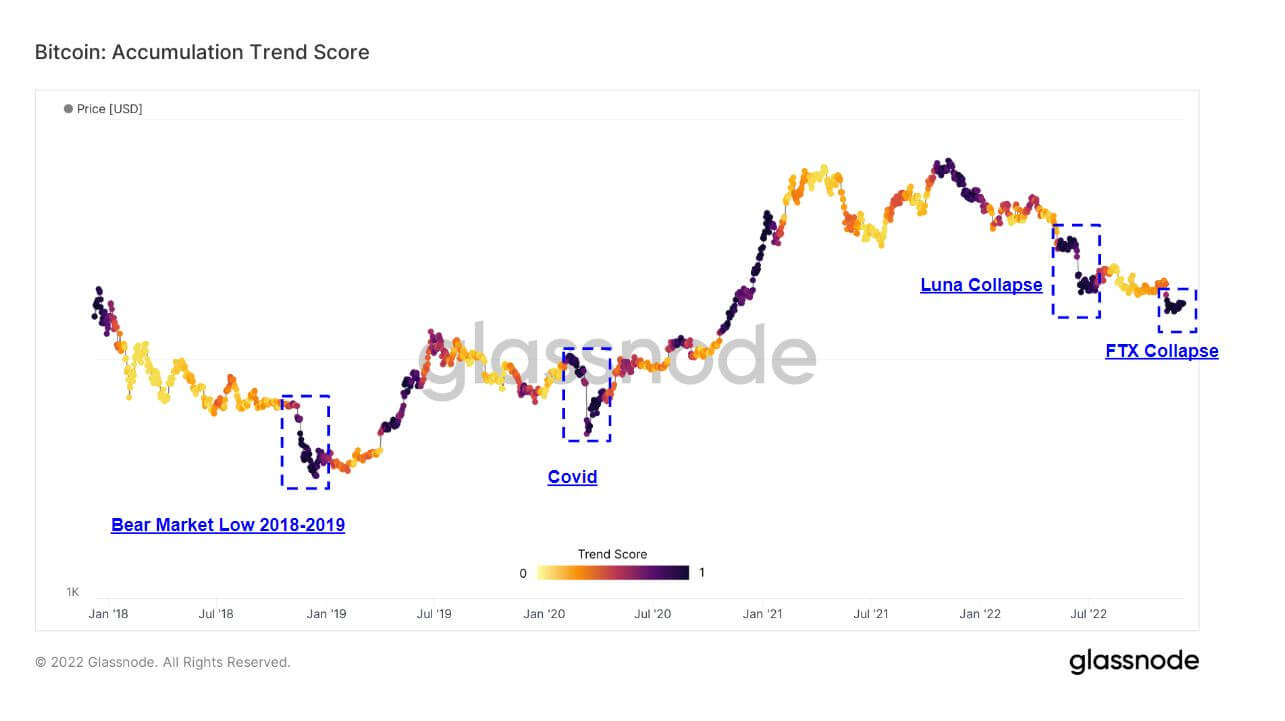

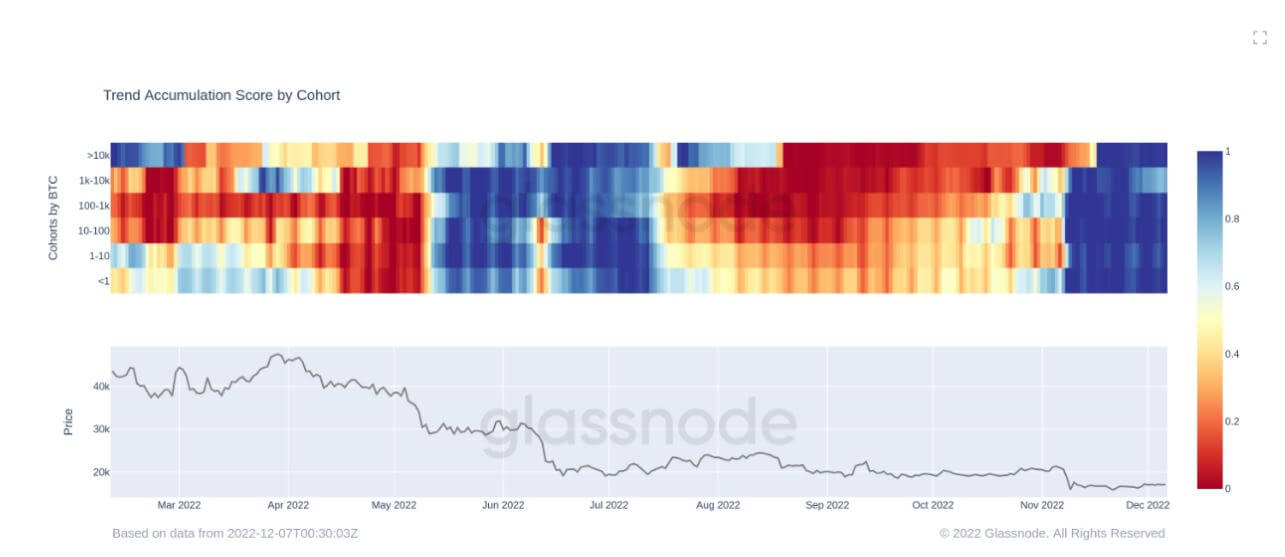

დათვი ბაზრის დაგროვება

დაგროვების ტენდენციის ქულა არის ინდიკატორი, რომელიც ასახავს სუბიექტების ფარდობით ზომას, რომლებიც აქტიურად აგროვებენ მონეტებს ჯაჭვში თავიანთი BTC ფლობის თვალსაზრისით. დაგროვების ტენდენციის ქულის სკალა წარმოადგენს როგორც ერთეულის ბალანსის ზომას (მათი მონაწილეობის ქულა) ასევე მათ მიერ შეძენილი/გაყიდული ახალი მონეტების რაოდენობას ბოლო თვის განმავლობაში (მათი ბალანსის ცვლილების ქულა).

დაგროვების ტენდენციის ქულა 1-თან მიახლოებით მიუთითებს იმაზე, რომ მთლიანობაში უფრო დიდი ერთეულები (ან ქსელის დიდი ნაწილი) გროვდება, ხოლო მნიშვნელობა 0-თან ახლოს მიუთითებს, რომ ისინი ნაწილდებიან ან არ გროვდებიან. ეს უზრუნველყოფს ბაზრის მონაწილეთა ბალანსის ზომასა და მათ დაგროვების ქცევას ბოლო თვის განმავლობაში.

ქვემოთ მოცემულია შემთხვევები, როდესაც ბიტკოინის კაპიტულაცია მოხდა ბიტკოინის ინვესტორების დაგროვების დროს. FTX კოლაფსი რომელმაც ბიტკოინი 15.5 ათას დოლარამდე დააგდო, დაგროვდა იგივე რაოდენობის დაგროვება, რაც გაჩნდა ამ პერიოდის განმავლობაში მთვარის კოლაფსი, covid და 2018 წლის დათვი ბაზრის ბოლო.

დაგროვების ტენდენციის ქულას კოჰორტის მიხედვით აქვს დაყოფა თითოეული ჯგუფის მიხედვით, რათა აჩვენოს დაგროვებისა და განაწილების დონეები 2022 წლის განმავლობაში, ამჟამად ყველა კოჰორტის დაგროვების მნიშვნელოვან პერიოდში ერთ თვეზე მეტი ხნის განმავლობაში, რაც არასდროს მომხდარა 2022 წელს. ინვესტორები ხედავენ მნიშვნელობას.

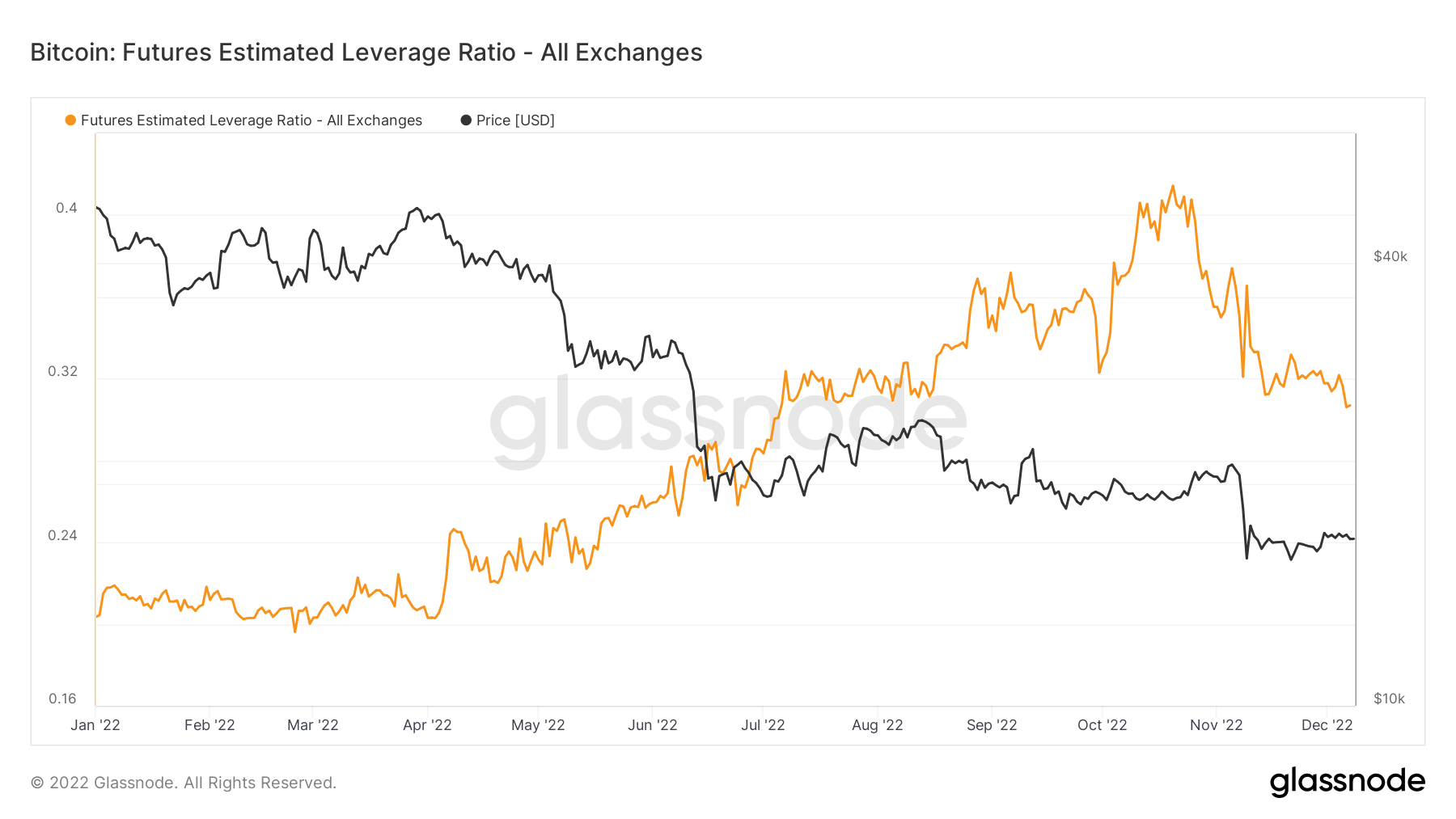

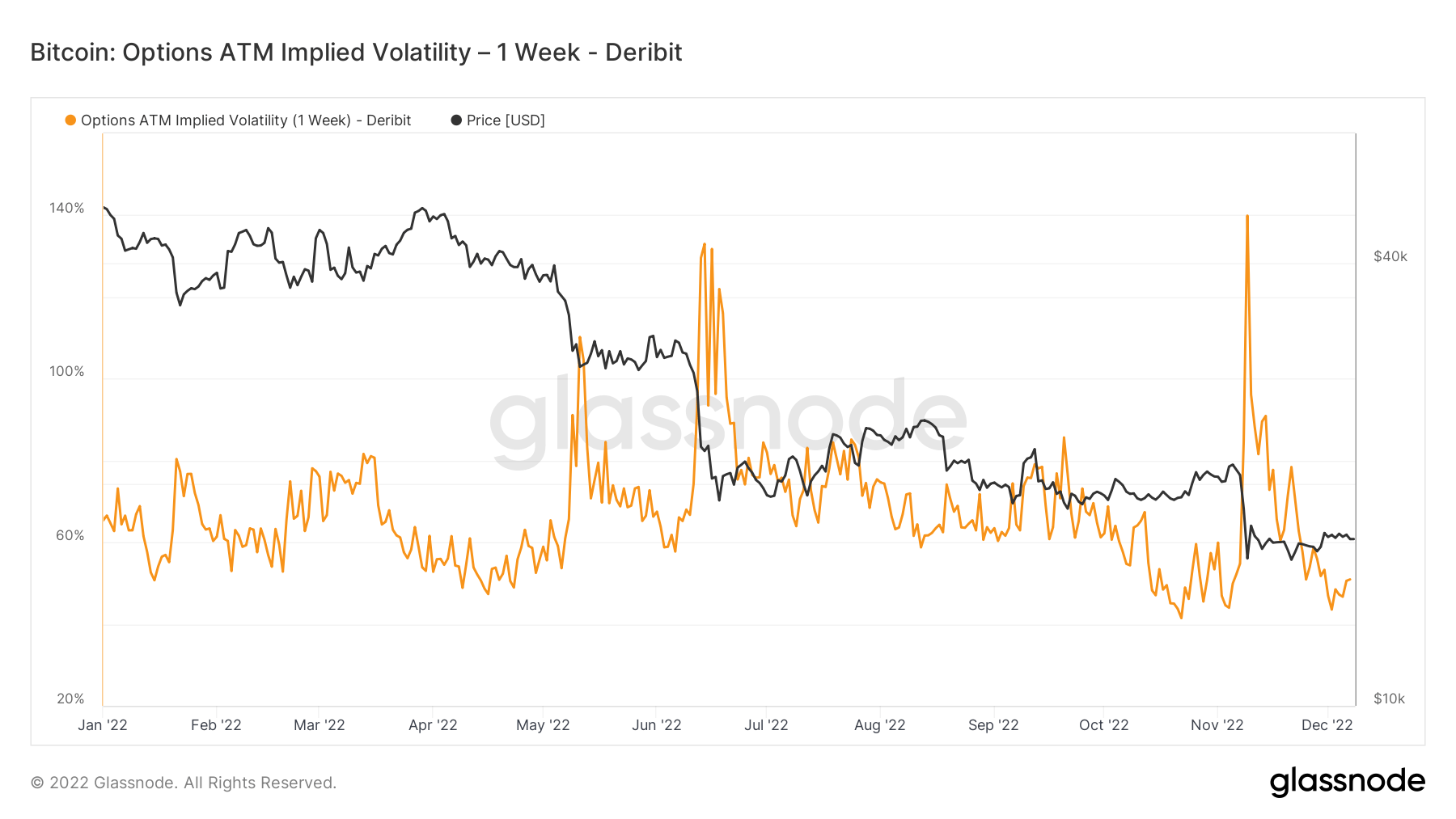

შემცირდა ფიუჩერსების ღია ინტერესი, ბერკეტი და ცვალებადობა

მაკროკლიმატის და ზოგადი განწყობის გამო, ბევრი რისკი მოიხსნა ბაზრიდან, რაც აშკარაა ბიტკოინის წარმოებულებში.

ბიტკოინის ღია ინტერესი Binance-ზე ახლა უბრუნდება ივლისის დონეს. ფიუჩერსების ღია ინტერესი არის ღია ფიუჩერსული კონტრაქტებით გამოყოფილი თანხები. 35 დეკემბრიდან 5 ათასზე მეტი BTC ამოღებულია, რაც $595 მილიონის ექვივალენტია; ეს არის დაახლოებით 30% OI შემცირება.

რაც უფრო ნაკლებია ბერკეტი სისტემაში, მით უკეთესი; ეს შეიძლება რაოდენობრივად განისაზღვროს ფიუჩერსების სავარაუდო ბერკეტის კოეფიციენტით (ELR). ELR განისაზღვრება, როგორც ფიუჩერსული კონტრაქტების ღია პროცენტის თანაფარდობა და შესაბამისი ბირჟის ნაშთი. ELR შემცირდა მისი პიკიდან 0.41-დან 0.3-მდე; თუმცა, 2022 წლის დასაწყისში ის 0.2 დონეზე იყო და მაინც, ეკოსისტემაში ბევრი ბერკეტი არის აგებული.

ნაგულისხმევი არასტაბილურობა არის ბაზრის მოლოდინი არასტაბილურობის შესახებ. ოფციონის ფასის გათვალისწინებით, ჩვენ შეგვიძლია გადავჭრათ ძირითადი აქტივის მოსალოდნელი არასტაბილურობა. ფორმალურად, ნაგულისხმევი არასტაბილურობა (IV) არის აქტივის ფასის მოსალოდნელი მოძრაობის ერთი სტანდარტული გადახრის დიაპაზონი ერთი წლის განმავლობაში.

დროთა განმავლობაში At-The-Money (ATM) IV ნახვა იძლევა ცვალებადობის მოლოდინების ნორმალიზებულ ხედვას, რომელიც ხშირად გაიზრდება და დაეცემა რეალიზებული არასტაბილურობითა და ბაზრის განწყობებით. ეს მეტრიკა გვიჩვენებს ბანკომატის ნაგულისხმევ ცვალებადობას ოფციონების კონტრაქტებისთვის, რომელთა ვადა იწურება დღეიდან ერთი კვირის შემდეგ.

ივნისში ლუნას კოლაფსის მსგავსად, ბიტკოინის ნაგულისხმევი ცვალებადობა დაბრუნდა შემდეგ FTX აფეთქება, წლიური მინიმუმები.

უზარმაზარმა სტაბილკოინების მიწოდებამ, რომელიც ელოდება გვერდით, შეიძლება გამოიწვიოს ხარის რბენა

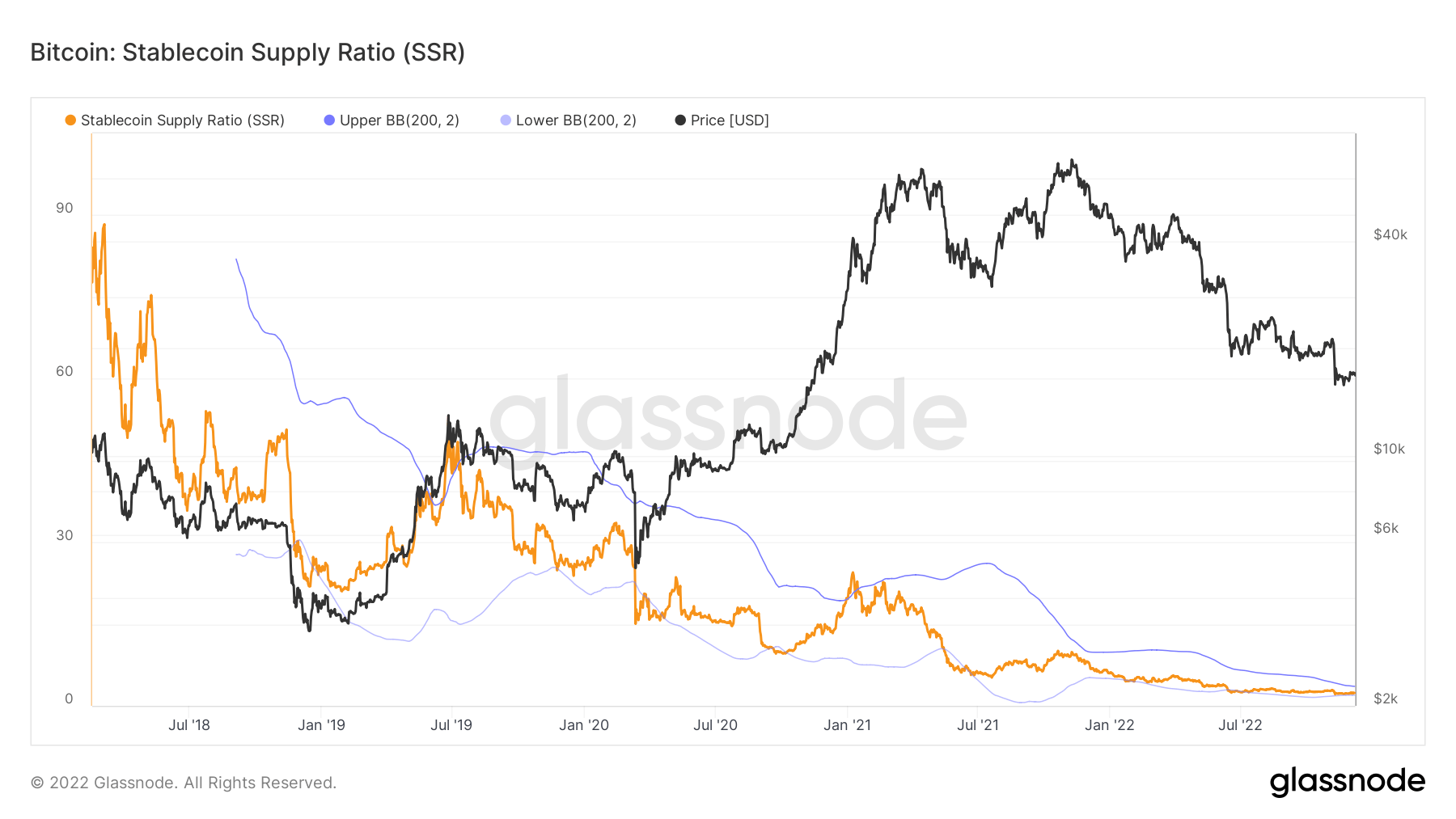

Stablecoin მიწოდების თანაფარდობა (SSR) არის თანაფარდობა ბიტკოინის მიწოდებასა და მიწოდებას შორის stablecoins აღინიშნება BTC-ში, ან: Bitcoin Market cap / Stablecoin Market cap. მიწოდებისთვის ვიყენებთ შემდეგ სტაბილკოინებს: USDT, TUSD, USDC, USDP, GUSD, DAI, SAI და BUSD.

როდესაც SSR დაბალია, ამჟამინდელი stablecoin მიწოდებას აქვს მეტი "მსყიდველობითი ძალა" BTC-ს შესაძენად. ეს არის BTC-სა და აშშ დოლარს შორის მიწოდების/მოთხოვნის მექანიკის პროქსი.

კოეფიციენტი ამჟამად შეადგენს 2.34-ს, რაც ყველაზე დაბალი იყო 2018 წლის შემდეგ, ხოლო SSR იყო 6-ის თანაფარდობა 2022 წლის იანვარში. კოეფიციენტი იკლებს სტაბილური მსყიდველობითი უნარის ზრდის გამო.

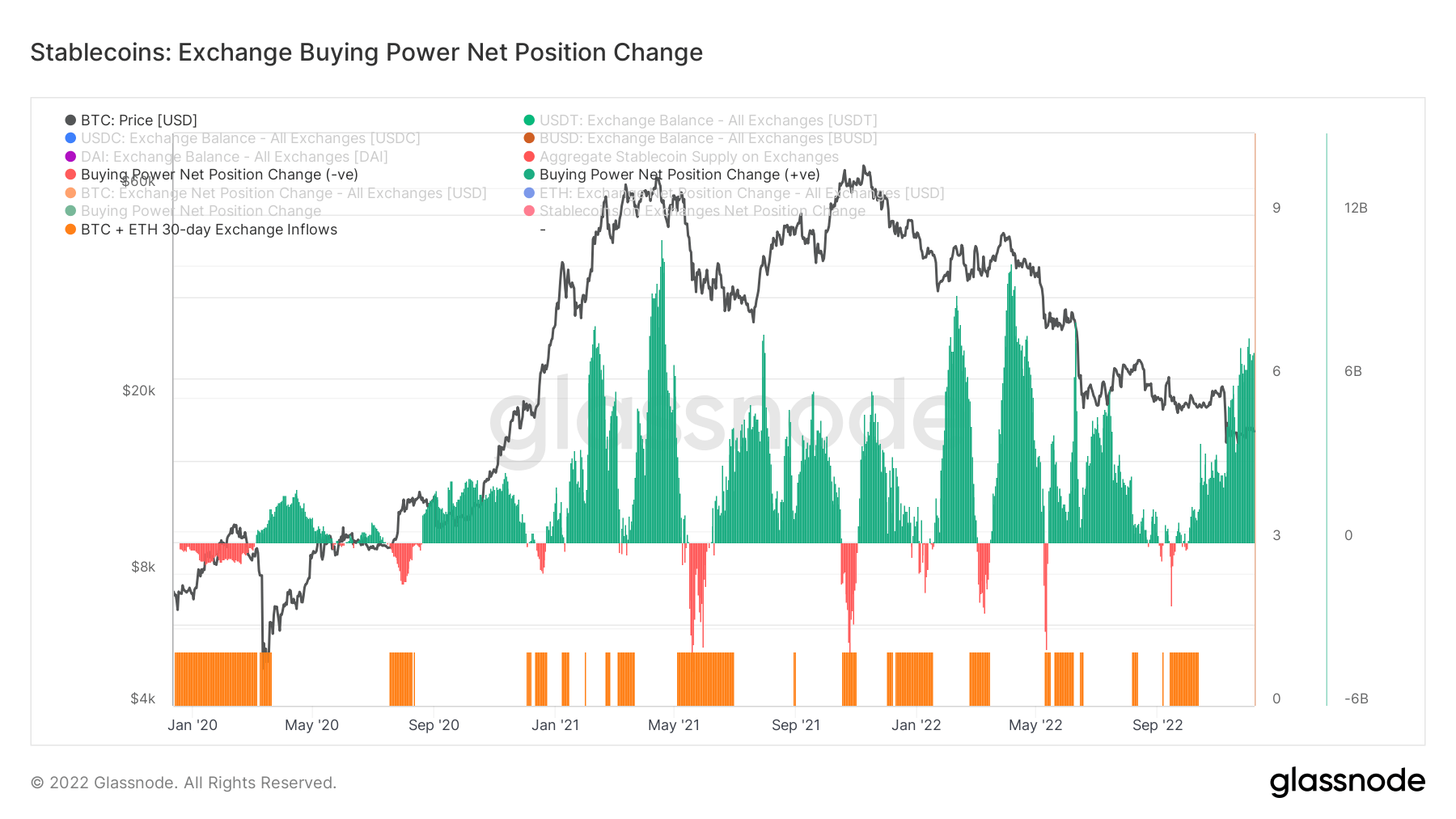

მიუხედავად იმისა, რომ ბირჟის მყიდველი ძალაუფლების წმინდა პოზიციის ცვლილება მხარს უჭერს ამას, ეს სქემა გვიჩვენებს 30-დღიან სტაბილკოინის შესყიდვის ძალას ბირჟებზე. იგი ითვალისწინებს 30-დღიან ცვლილებას ძირითადი სტაბილკოინის მარაგებში ბირჟებზე (USDT, USDC, BUSD და DAI) და აკლდება აშშ დოლარით დენომინირებულ 30-დღიან ცვლილებას BTC და ETH ნაკადებში.

დადებითი მნიშვნელობები მიუთითებს სტაბილკოინების უფრო მნიშვნელოვან ან მზარდი დოლარის მოცულობაზე, რომლებიც მიედინება ბირჟებზე BTC + ETH-თან შედარებით ბოლო 30 დღის განმავლობაში. ის ზოგადად გვთავაზობს უფრო სტაბილური კუპიურებით დენომინირებული შესყიდვის ძალას, რომელიც ხელმისაწვდომია ბირჟებზე ორ ძირითად აქტივთან შედარებით.

ბოლო ორი წლის განმავლობაში, stablecoin-ის მსყიდველობითი ძალა მხოლოდ გაიზარდა შვიდ მილიარდზე მეტი მსყიდველობითი სიმძლავრით stablecoin-ებისთვის, რაც ტენდენციურად მიიღწევა ყველაზე მაღალი დონისკენ, რომელიც ბოლოს დაფიქსირდა წლის დასაწყისიდან.

წყარო: https://cryptoslate.com/market-reports/bitcoin-on-chain-deep-dive-btc-falls-below-the-global-electrical-cost/