მილიონობით კრიპტოვალუტის ტრეიდერი, რომლებიც ადრე იყენებდნენ FTX-ს, ფიქრობენ, მიიღებენ თუ არა მათ სახსრებს ბირჟის დაშლის შემდეგ და შემდგომ შეტანილია თავი XXX გაკოტრებისათვის.

ციფრული აქტივების ინდუსტრიის აღდგენას შეიძლება წლები დასჭირდეს.

ასე რომ, ეს ყველაფერი განწირულობა და სიბნელეა? ან არის რაიმე სახის პოზიტიური გზა არეულობის მიღმა? ამ კითხვებზე პასუხების საპოვნელად, ჩვენ გვჭირდება ცენტრალიზებული და დეცენტრალიზებული რისკების აღრიცხვა.

როგორც peer-to-peer ციფრული ფული, ბიტკოინი არის კრიპტო ბაზრის არსებობის მიზეზიც კი. თუმცა, განვითარების მთელი კურსის განმავლობაში, ციფრული აქტივების თავზე აშენდა CeFi ფენა, რადგან ახალი აქტივები, როგორც ჩანს, ჰაერიდან იქმნება. ვინაიდან ასეთი საეჭვო ღირებულება წარმოიქმნება, მნიშვნელოვანია გვესმოდეს ასეთი ცენტრალიზებული ინფრასტრუქტურის პოტენციური შედეგები, რომელიც აგებულია იმაზე, რაც თავდაპირველად იყო დეცენტრალიზებული სისტემა.

FTX-ისგან მიღებული გაკვეთილები

FTX-ის დაშლა ერთპიროვნულად მოიხსნა $ 219 მილიარდი კრიპტოვალუტის მთლიანი საბაზრო კაპიტალიდან 7 ნოემბრიდან ორი დღის განმავლობაში. ეს უდრის ელონ მასკის მთლიანობას წმინდა ღირებულება 2022 წლის ოქტომბრის მდგომარეობით. და რაც შეეხება SBF-ის წმინდა ქონებას, როგორც ჩანს, ის სინამდვილეში არასოდეს ყოფილა მილიარდერი.

FTX-ის გაკოტრების მენეჯერების ბოლო წარდგენისას, 2021 წლის საგადასახადო დეკლარაციამ კორპორატიული სუბიექტებისთვის გამოავლინა მთლიანი გადატანილი წმინდა საოპერაციო ზარალი. $ 3.7 მილიარდი. თუმცა, თუ გახსოვთ, 2021 წელი იყო ყველაზე აყვავებული კრიპტო წელი, რაც აჩვენა ალტკოინების ჰიპერშეფასებამ, რომელსაც სათავეში უდგას ბიტკოინის ATH 69 ათასი დოლარის ჭერი.

შემდგომში, როგორც ჩანს, SBF-ის ჩახლართული ბერკეტის „ღირებულების“ ქსელი აინფიცირებს კრიპტო სივრცის ყველა კუთხეს. DCG-ის Genesis Lending და Grayscale Bitcoin Trust (GBTC) შეიძლება ჯერ კიდევ იყოს ბოლო დომინო, რომელიც დაეცემა, რადგან ისინი იბრძვიან ლიკვიდურობის ინვესტორებთან ოპერაციების გასაძლიერებლად, რომლებმაც თანხები ამოიღეს, როგორც პრევენციული გამაფრთხილებელი ზომა.

გენეზისის ვადები

8 ნოემბერი: „არ არის მატერიალური წმინდა საკრედიტო ექსპოზიცია“

9 ნოემბერი: ჩვენ დავკარგეთ $7 მილიონი

10 ნოემბერი: კარგი, ჩვენ გვაქვს $175 მილიონი ჩაკეტილი FTX-ში

16 ნოემბერი: უკაცრავად, არანაირი გატანა ან ახალი სესხი

17 ნოემბერი: კარგი, ჩვენ გვჭირდება $1 მილიარდი

21 ნოემბერი: ფულის გარეშე გავკოტრდებით

????

- Cred (@CryptoCred) ნოემბერი 21, 2022

ჩვენ ვნახეთ მსგავსი ვადები Celsius-თან და BlockFi-სთან, ორივე მათგანი იყო ცენტრალიზებული საკრედიტო პლატფორმა, რომელიც გთავაზობთ მომხიბვლელ შემოსავალს მომხმარებლის დეპოზიტებზე.

თანხლებით FTX ჰაკერი ETH-ის ფასის კრახით მოპარული ETH სტაბილკოინებით გაცვლით, კრიპტო სივრცეს არასოდეს ჰქონია ამხელა უარყოფითი წნევა ასეთ მოკლე პერიოდში.

ამ ქაოსიდან გამორიცხვისას, არსებითი გაკვეთილები უკვე ჰორიზონტზეა:

- როგორც ჩანს, "ჭკვიანი VC ფული" არ არის. ბულგარულ პერსპექტივაში, არც SoftBank-მა, არც MultiCoin-მა, არც Sequoia-მ და არც Temasek-მა არ გააკეთეს სათანადო შრომისმოყვარეობა, სანამ მილიარდებს SBF-ის სქემებში დახარჯავდნენ.

- გამდიდრების სწრაფი აზროვნება ჭარბობს სათანადო გულმოდგინებას. ასე რომ, SBF-მა შეასრულა ფიგურის როლი "გადარჩენის მეფე”, გაძლიერდა ასობით გავლენიანი სპონსორობა დაეხმაროს ციფრული აქტივების მთავარ აუდიტორიამდე მიტანას.

საბოლოო ჯამში, SBF-მა კიდევ უფრო გააძლიერა თაღლითური რეპუტაცია მთელი კრიპტო სივრცისთვის, რომელიც მომდევნო წლების განმავლობაში მოჰყვება. მიუხედავად ამისა, გამჭვირვალობის შუქი არის გადამდები გვირაბის ბოლოს.

როგორ შეიძლება "კრიპტო" კვლავ მთლიანი იყოს დღევანდელი და მომავალი ცუდი მსახიობების წინააღმდეგ?

ცენტრალიზებული ბირჟა (CEX) გამჭვირვალობა

ბედის ირონიით, ბლოკჩეინის თავზე აგებული CeFi ფენის მთავარი პრობლემა არის გამჭვირვალობის ნაკლებობა. მიუხედავად იმისა, რომ არ არის პირველი მაგალითი, FTX-ის კოლაფსმა ეს აჩვენა გაურკვეველი თვალსაზრისით.

ბუღალტრული აღრიცხვის განყოფილების არქონის გარდა, გაირკვა, რომ FTX, რომელიც ოდესღაც 32 მილიარდ დოლარად იყო შეფასებული, რეალურად ფლობდა ნულოვან ბიტკოინს, როდესაც იგი გაკოტრების განცხადებას აცხადებდა. ამის ნაცვლად, ერთი შეხედვით თაღლითური გაცვლა გაიმართა 1.4 დოლარის ღირებულების ბიტკოინის ვალდებულებები. არ არის საკმარისი იმის თქმა, რომ ეს არღვევს ბაზარს.

მთელი სიტუაცია ნათლად აჩვენებს კრიპტოვალუტის ცენტრალიზებულ ბირჟებს შორის გამჭვირვალობის აუცილებლობას.

FTX-ის დაშლის შემდეგ რეკორდულ დროში, კონცეფცია რეზერვების დამადასტურებელი საბუთი ფართოდ იქნა მიღებული, როგორც პირველი ნაბიჯი. Binance იყო ერთ-ერთი პირველი, ვინც აჩვენა თავისი ცივი და ცხელი საფულეები, რომელსაც მალევე შეუერთდნენ Crypto.com, OKX, Deribit, Bitfinex, Huobi Global და Kucoin. ნანსენის ანალიტიკა ჩაერთო, რათა უზრუნველყოს რეზერვის ერთიანი მტკიცებულება Dashboard CEX-ებისთვის.

გადახედეთ ყველა ბირჟაზე, რომელსაც ჩვენ ამჟამად ვუჭერთ მხარს:

Binance 64.4 მილიარდი დოლარი

Bitfinex $7.9B

OKX 5.9 მილიარდი დოლარი

Huobi $3.1 მილიარდი

KuCoin $2.5BB

+ სხვებიჩვენ მომავალში დავამატებთ მეტ გაცვლებს, ასე რომ თვალი ადევნეთ მათ აქ: https://t.co/apbQFLN7HX pic.twitter.com/l5SJXkoCWw

— ნანსენი 🧭 (@nansen_ai) ნოემბერი 21, 2022

რეზერვების დადასტურების მიღმა, ჩვენ ასევე ვიხილავთ დამატებით გამჭვირვალობის ფენას - გადახდისუნარიანობის დადასტურება ან პასუხისმგებლობის დადასტურება. ყოველივე ამის შემდეგ, ბირჟას შეეძლო გადაეღო მხოლოდ მისი ბლოკჩეინის საფულის მდგომარეობა, რათა შემდგომში ეს თანხები სხვაგან გადაიტანოს.

Ethereum-ის თანადამფუძნებელმა ვიტალიკ ბუტერინმა გამოაქვეყნა ა გადახდისუნარიანობის დამადასტურებელი კონცეფცია მერკლის ხეების გამოყენებით:

„თუ დაამტკიცებთ, რომ კლიენტების დეპოზიტები უდრის X-ს („პასივის მტკიცებულება“) და დაამტკიცებთ X მონეტების კერძო გასაღების მფლობელობას („აქტივების მტკიცებულება“), მაშინ თქვენ გაქვთ გადახდისუნარიანობის დამადასტურებელი საბუთი: თქვენ დაამტკიცეთ გაცვლა. აქვს სახსრები, რომ გადაიხადოს ყველა მისი მეანაბრე.

ციტირებს ბუტერინს Twitter-ის პასუხში, Binance-ის აღმასრულებელი დირექტორი განაცხადა მისი გაცვლა უკვე მუშაობს ახორციელებს CEX გამჭვირვალობის შემდეგი ერა. ახლა, როდესაც CeFi-სადმი ნდობა ისტორიულ დაბალ დონეზეა, ყველა დარჩენილი მოთამაშე ჩქარობს იმის დასამტკიცებლად, თუ ვინ არის უფრო სანდო.

ერთი მიზეზის გამო, ცენტრალიზებული ბირჟები ყოველთვის მნიშვნელოვან როლს თამაშობენ კრიპტო სივრცეში. Ადამიანთა უმეტესობა როგორც სიმარტივე და ერთი აპლიკაციის მოხერხებულობა, რომელიც ყველაფერს აკეთებს მათთვის – მეურვეობა, დანაზოგი და ვაჭრობა. ამის საპირისპიროდ, DeFi-ს მეშვეობით თვითმმართველობა არსებითად მოითხოვს მომხმარებლის მაღალ ჩართულობას და ტექნიკური კომპეტენციის გარკვეულ დონეს მომხმარებლის მიერ დივერსიფიცირებული პროტოკოლების, dApps და blockchains-ის გამო.

ამიტომ, იმისათვის, რომ DeFi გაიზარდოს, CeFi-ს CEX გამჭვირვალობა უნდა გაიზარდოს და იყოს მყარი სამშენებლო ბლოკი კრიპტო ეკოსისტემის მომავლისთვის. ამ გზაზე, DeFi გზას ხსნის თავისი გამძლეობით CeFi-ის სხვა პროდუქტთან - დაკრედიტებასთან შედარებით.

DeFi-ს არ გააჩნია თანდაყოლილი დაუცველობა CeFi-ში

კრიპტო სივრცეში ძალიან პოპულარული გახდა ფაქტობრივი DeFi პლატფორმებისა და ჰიბრიდული DeFi-CeFi პლატფორმების (რომლებიც სინამდვილეში CeFi პლატფორმებია) დაუდევრად შერევა საუბარში. თუმცა ამ ორს შორის მნიშვნელოვანი განსხვავებაა.

უბრალოდ შეხედეთ რა მოხდა 2022 წლის განმავლობაში. Celsius-დან და BlockFi-დან დაწყებული Gemini's Earn-ის პროგრამამდე, ყველა ვერ მოხერხდა:

- ცელსიუსის აღმასრულებელი დირექტორი ალექს მაშინსკი ხელით მიმართული ვაჭრობები მომხმარებლების უზარმაზარ შემოსავალს (~18%-მდე) გადახდის იმედით, რაც ასევე მოითხოვდა მომხმარებლის დეპოზიტების მუდმივ შემოდინებას. სამაგიეროდ, გაკოტრების შემდეგ, ცელსიუსი კვლავ მომხმარებლებს 4.7 მილიარდი დოლარის ვალი აქვს.

- შემდეგ BlockFi-ს ექსპოზიცია to სამი ისრის კაპიტალიერთ-ერთი უმსხვილესი კრიპტო საინვესტიციო ფონდი, BlockFi მოჰყვა დევალვაციის ორმოში, რომელიც 5 მილიარდი დოლარიდან ერთი წლის წინ გადავიდა SBF-ის Alameda-ს 400 მილიონი აშშ დოლარის ღირებულების დახმარებამდე. თუმცა, ჯერ კიდევ გაურკვეველია, თუ ბლოკფი არის გაკოტრების გამოცხადება და თუ არაუზრუნველყოფილი მომხმარებლის თანხები დაბრუნდება, რადგან BlockFi-ს გატანა შეჩერებულია წერის დროს.

- არ უნდა აგვერიოს თავად ბირჟასთან, Gemini Earn-ის პროგრამას Genesis Trading-მა მომხმარებელთა შემოსავალი მიაწოდა. პრობლემა ის არის, რომ DCG-ს მფლობელობაში მყოფ Genesis-ს ჰყავდა Three Arrows Capital და Alameda Research, როგორც ძირითადი მსესხებლები, რომლებიც ახლა გაკოტრებულია. Როგორც შედეგი, Genesis-მა შეაჩერა მომხმარებლის გაყვანა მას შემდეგ, რაც გამოსყიდვები გადააჭარბა მის ვალდებულებებს.

ამ პლატფორმებმა მოიზიდა მომხმარებლები მაღალი შემოსავლით, მათი სახსრების სხვა საწარმოებში გამოყენებისას, რაც, როგორც ირკვევა, არ არის მდგრადი. ასე რომ, მიუხედავად იმისა, რომ ნებისმიერ მომენტში 100% გამოსყიდვა არ არის ის, რასაც ბანკებიც კი მიჰყვებიან, დიდი განსხვავება რჩება.

საბანკო დეპოზიტები არის FDIC დაზღვეული, ხოლო კრიპტო დეპოზიტები არა. აქედან გამომდინარეობს, რომ CeFi პლატფორმებს მოუწიათ კიდევ უფრო მკაცრი თვითდისციპლინის დაწესება, ვიდრე ბანკები. მაგრამ როგორ არის ეს მიღწევადი, როცა მათ თვითმმართველი კოდექსის ნაცვლად ინტერესიანი მხარეები მართავენ? ასე რომ, კიდევ ერთხელ მივედით მთავარ განსხვავებამდე DeFi-სა და CeFi-ს შორის.

გაიმარჯვებს DeFi, როგორც ერთადერთი დაკრედიტების ბაზარი ქალაქში?

წამყვან DeFi პლატფორმებთან შედარებით, რომლებიც ჯერ კიდევ აქტიურობენ, როგორც ჩანს, CeFi-ს ახალი ციკლი დასჭირდება მომხმარებლის ნდობის აღსადგენად. მიუხედავად იმისა, რომ ზოგიერთი DeFi პლატფორმა ექვემდებარება FTX-ს, როგორიცაა Liquid Meta (LIQQF), უმეტესობა დაუზიანებელია ზოგადი დაღმავალი ტრენდის მიღმა, რაც გავლენას ახდენს მთელ კრიპტო ბაზარზე.

ეს კარგად იყო დემონსტრირებული, როდესაც Aave-ის დაკრედიტების პროტოკოლს ჰქონდა აქტივობის ზრდა Gemini Earn-ის შეჩერებული თანხის გამოტანის შემდეგ. გასულ ოთხშაბათს ხანმოკლე პერიოდის განმავლობაში, Aave მომხმარებლებს შეეძლოთ შემოსავლის მიღება 83%-მდე მოსავლიანობა Gemini's GUSD stablecoin-ზე, სავარაუდოდ, გაზრდილი მოთხოვნის გამო, რადგან ხალხმა პანიკურად გამოიტანა GUSD სახსრები.

სანამ ჰკითხავ ანონს.

GUSD არ შეიძლება გამოყენებულ იქნას გირაოს სახით Aave-ზე. ასე რომ, არ არსებობს ცუდი ვალის რისკი.

მე პირადად ვფიქრობ, რომ ჩემი ამჟამინდელი ცოდნით მასზე ნულოვანი პრობლემაა.

ასე რომ, თუ გსურთ ისიამოვნოთ 3-ნიშნა შემოსავლით, სანამ ის არაბს მიიღებს, გაერთეთ! pic.twitter.com/Z5ay54PYeg

— მარკ ზელერი 👻 💜 🦇🔊 (@lemiscate) ნოემბერი 16, 2022

ეს საარბიტრაჟო შესაძლებლობები ჩვეულებრივ ჩანს ფორექსის ვაჭრობის სამყაროში, თუნდაც ბევრთან სანდო ფორექსის ბროკერები აშშ-ში რომლებიც რეგულირდება ფიუჩერსების ეროვნული ასოციაციის (NFA) და სასაქონლო ფიუჩერსების სავაჭრო კომისიის (CFTC) მიერ. სამწუხაროდ, ჩვენ ჯერ არ გვინახავს ასეთი მკაფიო რეგულაციები CeFi პლატფორმებისთვის.

უფრო ფართო სურათში, რატომ ასრულებდა CeFi პლატფორმები ასე უსუსურად წელს? მარტივად რომ ვთქვათ, DeFi ოქმებს არ გააჩნიათ კორუფციის უნარი, რადგან ოქმზე ზემოქმედების ხმის უფლება ნაწილდება საზოგადოების დაინტერესებულ მხარეებზე.

ზოგიერთმა პლატფორმამ უარი თქვა მომხმარებლებისთვის მმართველობის მინიჭებაზე დეცენტრალიზაციის მიზნით. მაგალითად, ლიკვიტის დაკრედიტების პროტოკოლი ხედავს საშიშროებას იმაში, რომ ვეშაპები აგროვებენ უფრო მცირე ქუდის ტოკენებს მონოპოლისტური ხმის მიცემის უფლებამოსილების გამოსაყენებლად. ამიტომაა, რომ მათი LQTY ტოკენი არის მხოლოდ სარგებლობისთვის და არა მმართველობისთვის.

იმის გამო, რომ მოსავლიანობის მომტანი ცენტრალიზებული პლატფორმები აჩერებენ თანხის გატანას, სესხის გაცემის dApps როგორიცაა Aave (AAVE) ან Compound (COMP) უბრალოდ არ ექმნებათ ასეთი პრობლემები. ან მომხმარებლები უზრუნველყოფენ ლიკვიდურობას სხვებისთვის სესხის მისაღებად, ან ისინი არა. საჯარო ბლოკჩეინზე ხილული თვითრეგულირებადი გონიერი კონტრაქტები არ არის ბუნდოვანი.

DEX-ები მიიღეთ CEX Slack

ვინაიდან CEX-ები ახორციელებენ რეზერვების მტკიცებულებას და გადახდისუნარიანობის დადასტურებას, DEX-ებს შეიძლება ჰქონდეთ ჩაშენებული ეს მახასიათებლები. შესაბამისად, FTX-ის დაუყოვნებლივ შემდგომ, მომხმარებლებმა არა მხოლოდ გაზარდეს DeFi დაკრედიტების აქტივობა, არამედ დეცენტრალიზებული ტოკენების გაცვლაც.

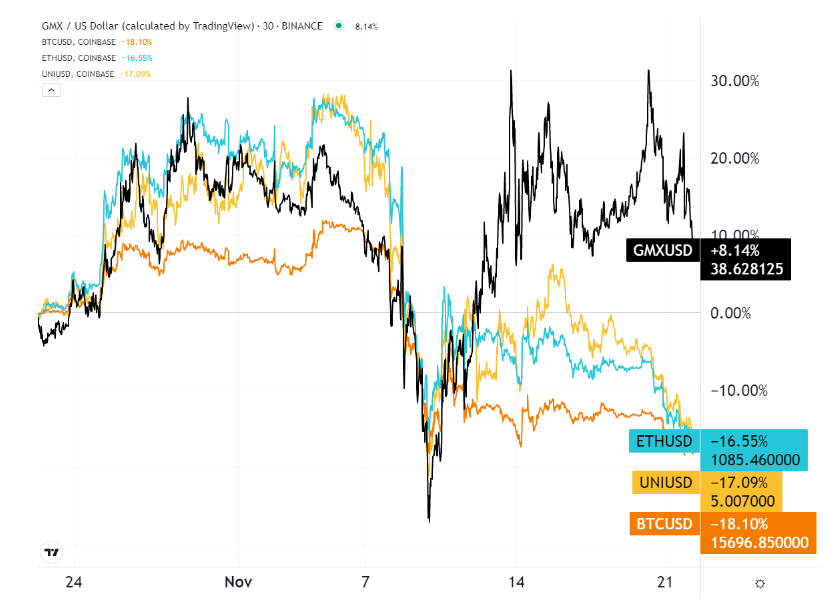

როგორც ჩანს, DEX-ები იღებენ FTX-ის მიერ დაკარგული სავაჭრო მოცულობის ნაწილს, რომელსაც ხელმძღვანელობს Uniswap.

მაშინ როდესაც Uniswap (UNI) გაუთანაბრდა Coinbase-ს თვალსაზრისით ვაჭრობის მოცულობა, GMX ტოკენმა, დეცენტრალიზებული წარმოებულების ბირჟისთვის, უპირატესობა მოიპოვა ბოლო თვის განმავლობაში.

ეს აზრი აქვს, რადგან FTX US-ს ჰქონდა ძალიან პოპულარული წარმოებული შეთავაზება ფიუჩერსების, ოფციების და სვოპების სახით. GMX ბირჟა ასრულებს ამ როლს 30-ჯერ ბერკეტიანი ფიუჩერსებით ვაჭრობის შეთავაზებით, GMX-ით, როგორც კომუნალური/მმართველობის ნიშანი.

ვინ არის ყველაზე გამოვლენილი "DeFi" მოთამაშე?

FTX იყო ყველაზე დიდი ერთჯერადი მფლობელი stSOL, როგორც ფსონი SOL სოლანას ეკოსისტემისთვის. ბეტა ეტაპიდან გასვლის გარეშეც კი, SBF მჭიდროდ იყო ჩართული Solana-ს ბლოკჩეინში 2020 წლიდან ამოქმედების შემდეგ, რომელმაც შეიძინა 58 მილიონზე მეტი SOL.

გარდა SBF-ის Serum-ისა (SRM), Solana-ს Uniswap-ის ეკვივალენტისა, Solana ჩანს FTX-ის ფიასკოს ყველაზე დიდი დამარცხებული – თუ ჩვენ გადავხედავთ პროექტებს საერთოდ FTX-ს გარეთ. ერთხელ რეკლამირებული, როგორც Ethereum მკვლელი, SOL თვეში 60%-ით იკლებს, რითაც ჩამოშორდა მის მზარდ DeFi ალტერნატივას.

როგორც ამბობენ, მძიმე გაკვეთილები სამუდამოდ რჩება. ბლოკჩეინები და DeFi პლატფორმები, რომლებმაც მიიღეს ჰიბრიდული მიდგომა - VC მალსახმობი ფული - ახლა იზიარებენ CeFi-ს ვალდებულებებს. საბოლოო ჯამში, დეცენტრალიზაცია უფრო მეტია, ვიდრე უბრალოდ ავტომატიზირებული კონტრაქტები.

წინააღმდეგ შემთხვევაში, მას დაერქვა ავტომატური ფინანსები - AuFi - არა DeFi. ერთი მიჰყვება თავდაპირველ DeFi საბაზისო ხაზს, ხოლო მეორე ატარებს CeFi რისკს ავტომატური ფორმით.

Shane Neagle- ის სტუმრების ჩანაწერი The Tokenist- იდან

შეინი 2015 წლიდან არის დეცენტრალიზებული ფინანსებისკენ მიმართული მოძრაობის აქტიური მხარდამჭერი. მან დაწერა ასობით სტატია, რომელიც ეხება ციფრული ფასიანი ქაღალდების განვითარებას - ტრადიციული ფინანსური ფასიანი ქაღალდების ინტეგრაციას და განაწილებული ლეჯერის ტექნოლოგიას (DLT). ის აღფრთოვანებული დარჩა მზარდი გავლენის ტექნოლოგიით ეკონომიკაზე და ყოველდღიურ ცხოვრებაზე.

წყარო: https://cryptoslate.com/op-ed-how-the-crypto-industry-is-responding-to-the-ftx-collapse/