მიუხედავად იმისა, რომ Terra-ს ბაზრის წარუმატებლობა და მისი UST-ის stablecoin-ის დაშლა უარყოფითად იმოქმედა ინვესტორების ნდობაზე stablecoins-ის მიმართ, ზოგიერთი პროექტი უფრო მდგრადი აღმოჩნდა ამ გამოწვევების ეფექტურად დაძლევაში და ბაზარზე პოზიციების გაძლიერებაშიც კი.

რაოდენობრივი გამკაცრება კრიპტო ინდუსტრიაში

აშშ დოლართან კავშირის შენარჩუნების შეუძლებლობამ ბევრ ტრეიდერს და ინვესტორს ეჭვქვეშ დააყენა რეზერვების ადეკვატურობა და საკმარისობა, რომელსაც ფლობს სხვა ძირითადი სტაბილკოინები. Morgan Stanley-ის ანალიტიკოსების აზრით, კრიპტო ინდუსტრიაში არსებული მდგომარეობა შეიძლება შევადაროთ ფედერალური სარეზერვო ბანკის მიერ განხორციელებულ მონეტარული გამკაცრების პოლიტიკას. მიზეზი ის არის, რომ ინვესტორების და სტაბილკოინის მფლობელების ქმედებები ხელს უშლის კრიპტო ბაზარზე ტოკენების მიწოდების გაუმართლებელ გაფართოებას, რითაც ქმნის აშშ დოლართან დეკლარირებული 1:1 პარიტეტის შენარჩუნების შეუძლებლობის რისკებს.

მსგავსი ტენდენციები შეიმჩნევა DeFi სეგმენტშიც. კერძოდ, სიტუაცია Binance-ში, FTX-სა და Bitfinex-ში მიუთითებს იმაზე, რომ ბევრი მფლობელი ცდილობს შეცვალოს თავისი USDT სხვა სტაბილკოინებით, რომლებსაც ისინი უფრო მდგრად თვლიან. მიზეზი ის არის, რომ USDT-მ ასევე განიცადა გარკვეული მოკლევადიანი პრობლემები აშშ დოლართან კავშირის შენარჩუნებასთან დაკავშირებით UST-ის დაშლის შემდეგ. მიუხედავად იმისა, რომ დამოუკიდებელმა აუდიტმა დაადასტურა USDT-ის ლიკვიდური რეზერვების საკმარისობა მისი ოპერაციების შესანარჩუნებლად, ბაზრის ზოგიერთი აქტორი ამჯობინებს სახსრების გადანაწილებას პოტენციური რისკების შესამცირებლად. DeFi სეგმენტში ბერკეტების მნიშვნელოვანი შემცირება ხდება ინვესტორების მიერ აღიარებული რისკების უფრო მაღალი დონის გამო.

Stablecoin სეგმენტი UST-ის კოლაფსის შემდეგ

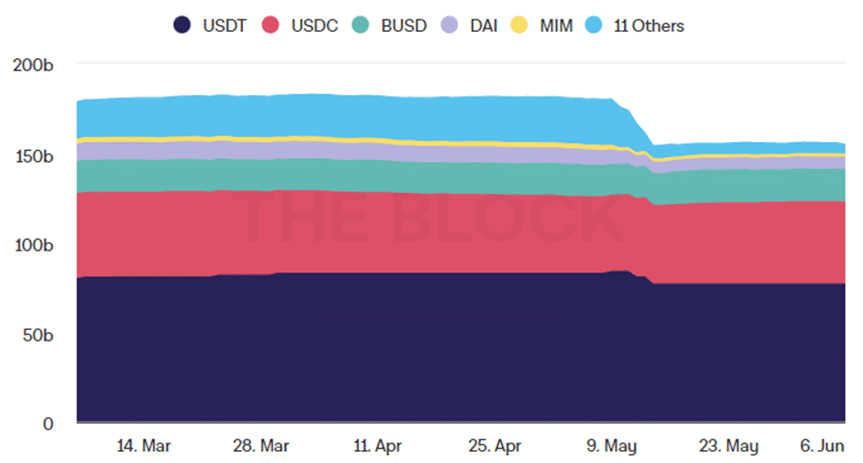

საერთო სტაბილკოინის სეგმენტმა განიცადა მნიშვნელოვანი ვარდნა UST-ის დაშლის შემდეგ შემდეგი ორი ძირითადი მიზეზის გამო. პირველი, UST იყო სიდიდით მესამე სტაბილკოინი მაისის დასაწყისში და მისმა გაუქმებამ აუცილებლად გამოიწვია სტაბილკოინების კაპიტალიზაციის შემცირება. მეორე, ამ კრიზისით გამოწვეულმა პანიკამ გამოიწვია სახსრების სწრაფი გადანაწილება სტაბილკოინებიდან ალტერნატიულ აქტივებზე. ამ დროისთვის, ყველა სტაბილკოინის მთლიანი საბაზრო კაპიტალიზაცია დაახლოებით 157.4 მილიარდი დოლარია, მაშინ როცა ეს იყო 179.85 მილიარდი აშშ დოლარი მაისის დასაწყისში UST-ის წარუმატებლობამდე.

დიაგრამა 1. სტაბილური მონეტების მთლიანი მიწოდება (3 თვე); მონაცემთა წყარო - ბლოკი

ამ დროისთვის, შემდეგი ხუთი ძირითადი სტაბილკოინი აკონტროლებს სტაბილკოინის სეგმენტის 95%-ზე მეტს: USDT, USDC, BUSD, DAI და MIM. USDT რჩება სეგმენტის ლიდერად, მისი საბაზრო წილი 49.89%-ია. USDC განიცდის ძირითად ფარდობით ზრდას ფიატის მხარდაჭერილ სტაბილკოინებს შორის რეზერვების მაღალი ლიკვიდურობის გამო. ბოლო ერთი თვის განმავლობაში მისი ბაზრის წილი 24%-დან 29.5%-მდე გაიზარდა. BUSD გახდა მესამე უმსხვილესი stablecoin ბაზარზე, მისი ბაზარი გაიზარდა 8.8%-დან 11.8%-მდე, ძირითადად მისი მთავარი კონკურენტის კოლაფსის შედეგად.

ცვლილებები Fiat-ის მხარდაჭერით და ალგორითმულ სტაბილკოინებს შორის

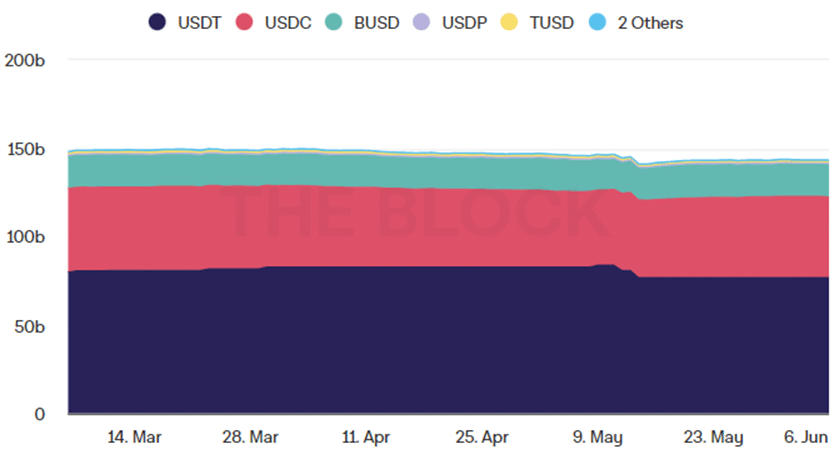

Fiat-ით მხარდაჭერილი სტაბილკოინის მთლიანი მიწოდება ოდნავ შემცირდა Terra-ს კრიზისის შემდეგ: $146.3 მილიარდიდან $143.3 მილიარდამდე, რადგან ყველაზე პოპულარულმა fiat-ით მხარდაჭერილმა სტაბილკოინებმა წარმატებით დაადასტურეს თავიანთი სტაბილურობა. უფრო მეტიც, ძირითადი ცვლილებები გამოწვეული იყო USDT-ის მიწოდების შემცირებით, ბევრი ტრეიდერი გადაიმართა USDC-სა და BUSD-ზე. კერძოდ, USDT მიწოდება შემცირდა 84.2 მილიარდი დოლარიდან 77.2 მილიარდ დოლარამდე გასული თვის განმავლობაში. ამის საპირისპიროდ, USDC მიწოდება გაიზარდა $43 მილიარდიდან $45.6 მილიარდამდე, ხოლო BUSD-ის მიწოდება გაიზარდა $16.9 მილიარდიდან $18.05 მილიარდამდე. ამრიგად, ფიატის მხარდაჭერილ სტაბილკოინებს შორის მთავარი ტენდენცია არის USDT-ის პოზიციების შესუსტება და USDC-ისა და BUSD-ის პოზიციების გაძლიერება, მაშინ როცა სხვა პროექტები ამ დროისთვის მნიშვნელოვან როლს არ თამაშობენ.

სურათი 2. Fiat-ის მხარდაჭერით სტაბილური მონეტების მთლიანი მიწოდება (3 თვე); მონაცემთა წყარო - ბლოკი

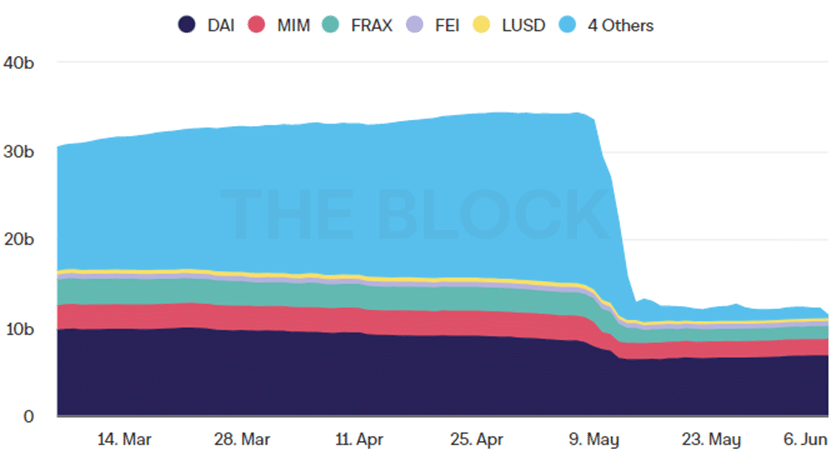

სიტუაცია განსხვავებულია ალგორითმული სტაბილკოინებისთვის. მისი მთლიანი მიწოდება მკვეთრად შემცირდა 19.3 მილიარდი დოლარიდან 11.35 მილიარდ დოლარამდე, რადგან UST იყო ყველაზე დიდი ალგორითმული სტაბილკოინი მის დაშლამდე. DAI გახდა წამყვანი ალგორითმული სტაბილკოინი სეგმენტში. მიუხედავად იმისა, რომ მისი აბსოლუტური პოზიციები გარკვეულწილად შესუსტდა მისი კაპიტალიზაციით შემცირდა 8.5 მილიარდი დოლარიდან 6.84 მილიარდ დოლარამდე, მან მაინც შეძლო დაედასტურებინა თავისი მდგრადობა და ეფექტურობა ზედმეტი რეზერვების შენახვაში კრიპტოვალუტის პოტენციური რყევების გამო.

სურათი 3. მთლიანი ალგორითმული სტაბილური მონეტების მიწოდება (3 თვე); მონაცემთა წყარო - ბლოკი

მსგავსი ტენდენცია შეინიშნება MIM-თან მიმართებაში, რომელმაც განიცადა საბაზრო კაპიტალიზაციის ზომიერი ვარდნა 2.8 მილიარდი დოლარიდან 1.9 მილიარდ დოლარამდე, მაგრამ გააძლიერა მისი ყოფნა, როგორც ერთ-ერთი მთავარი ალგორითმული სტაბილური coins ბაზარზე. სხვა პროექტები, როგორიცაა FRAX, FEI და LUSD შედარებით უმნიშვნელო რჩება.

წყარო: https://crypto.news/how-the-stablecoin-segment-transforms-following-the-ust-collapse/