- კრიპტო დათვის ბაზარი არის თითქმის ყველა აქტივის ფასის ხანგრძლივი და ხშირად არასტაბილური კლების პერიოდი.

- მკითხველი გაეცნობა დათვების ბაზრის დეტალურ ფაზებს და რამდენ ხანს გაგრძელდა ასეთი კლების ტენდენცია ისტორიულად

კრიპტო დათვის ბაზრები წარმოადგენს იშვიათ შესაძლებლობას არა მხოლოდ დაგროვების მფლობელობაში, არამედ პოზიციონირებისთვის, რომ აჯობოთ თქვენი რისკის გონივრულად მართვას. თუმცა, რეალობა ისაა, რომ ინვესტორების უმეტესობა ვერ ახერხებს ასეთ მიღწევებს დათვი ბაზრების დროს. ამის დიდი ნაწილი შეიძლება მივაწეროთ ფართო ცოდნის ნაკლებობას იმის შესახებ, თუ რას წარმოადგენს დათვი ბაზარი და ვერ გაიგეს, თუ როგორ მოძრაობენ დახვეწილი ინვესტორები დათვების ბაზრებზე.

ეს სახელმძღვანელო ეხება ამ ცოდნის ხარვეზებს. მკითხველი გაეცნობა დათვების ბაზრის დეტალურ ფაზებს და რამდენ ხანს გაგრძელდა ასეთი კლების ტენდენცია ისტორიულად. ექსპერტების დახმარებით OKX გაფართოება, ჩვენ უფრო ღრმად ჩავუღრმავდებით ისტორიულ დათვი ბაზრის ციკლებს როგორც კრიპტო, ისე ტრადიციულ ბაზრებზე და გავიგებთ, თუ როგორ ატარებენ ინსტიტუტები ტალღას, რათა გამოიმუშაონ მნიშვნელოვანი შემოსავალი. დასაწყისისთვის, მნიშვნელოვანია განვსაზღვროთ რა არის დათვი ბაზარი.

რა არის დათვი ბაზარი კრიპტოში?

კრიპტო დათვის ბაზარი არის თითქმის ყველა აქტივის ფასის ხანგრძლივი და ხშირად არასტაბილური კლების პერიოდი. The დათვი ბაზრის ზოგადი განმარტება ტრადიციულ ფინანსურ ბაზრებზე, როდესაც აქტივების ფასები ეცემა 20%-ით ან მეტით ბოლო მაჩვენებლებისგან, ფასების პერსპექტივის მიმართ უარყოფითი განწყობის ფონზე. გაფართოებით, კრიპტო დათვის ბაზარი, რომელიც ფართოდ ცნობილია როგორც კრიპტოზამთარი, არის კრიპტოაქტივების ფასის ანალოგიური ვარდნა მთელ ბაზარზე და ხშირად იწვევს ზოგიერთი პროექტის წაშლას ბაზრიდან, რადგან ისინი იბრძვიან სახსრების მოზიდვაზე და შეხვდნენ როგორც მომხმარებლებს, ასევე ინვესტორებს. მოლოდინები.

კრიპტო დათვის ბაზარი იწყება მოთხოვნა-მიწოდების დისბალანსით, რომელიც ბაზრის მონაწილეთა უმეტესობას გაყიდვის მხარეზე ხედავს. შიში და გაურკვევლობა იწყებს ქაფიან საბაზრო პირობებს და გაყიდვები აჭარბებს მოთხოვნის მხარეს, რაც იწვევს მნიშვნელოვან შემცირებას, რაც სწრაფად ვერ აღდგება. ტექნიკური პერსპექტივიდან, ეს აისახება ქვედა და დაბალი მწვერვალების სერიით უფრო გრძელი დიაპაზონის დიაპაზონის დიაგრამაზე, როგორიცაა ყოველკვირეული, როგორც ილუსტრირებულია ქვემოთ, გრაფიკით, რომელიც მიუთითებს ბიტკოინის ბაზარზე 2021 წლის ნოემბრიდან ჩამოყალიბებულ მაღალ და დაბალ ნიშნულებს.

2021 წლის ნოემბრიდან 2022 წლის აგვისტომდე ფასების მოქმედება მიუთითებს იმაზე, რომ ჩვენ ამჟამად დათვი ბაზარზე ვართ? მოკლე პასუხი: დიახ. მას შემდეგ, რაც საბაზრო კაპიტალიზაციას მიაღწია ყველა დროის მაღალ დონეზე, კრიპტო ბაზარმა განიცადა გაფართოებული ვარდნა, როდესაც აქტივების უმეტესობა ამჟამად ვაჭრობს ამ ისტორიული მაჩვენებლების 50%-ზე მეტს.

დათვი ბაზრის ფაზების დაშლა

ინვესტორები განიცდიან საპირისპირო გრძნობებს დათვი ბაზრის სხვადასხვა ეტაპზე. გარდაუვალის თავდაპირველი უარყოფიდან დიპსის განუწყვეტელ ყიდვამდე და დამთავრებული სრულიად დამარცხების განცდამდე. დათვის ბაზრები შეიძლება დაიყოს ცალკეულ ფაზებად - წინასწარი, ადრეული, სრულფასოვანი და გვიან ეტაპად. აქ მოცემულია თითოეული ეტაპის აღწერა, რომელიც ერთად ქმნის კრიპტოზამთარს.

- წინასწარი: ეს ეტაპი იწყება მას შემდეგ, რაც აქტივები მიაღწევენ პიკს. იმის გამო, რომ საბაზრო განწყობა დიდი ხნის განმავლობაში ნარჩუნდებოდა ზრდისკენ, მონაწილეები ინარჩუნებენ ზედმეტ ოპტიმიზმს სწრაფი აღდგენის შესახებ, როდესაც მოხდება თავდაპირველი უკანდახევა. ეს ხშირად ჩანს მუდმივი წარმოებული ინსტრუმენტების დაფინანსების განაკვეთებში, რომლებიც უფრო მაღალია, რადგან სპეკულანტები იკავებენ გრძელ პოზიციებს ბერკეტებით. ქვემოთ მოყვანილი დიაგრამა გვიჩვენებს დაფინანსების მკვეთრ მაჩვენებელს ოქტომბერში, რაც წინ უძღვის მიმდინარე დათვი ბაზრის საწყის ფაზებს.

- ადრეული ეტაპის დათვი ბაზარი: ადრეული ეტაპების დათვი ბაზარი გამოირჩევა მნიშვნელოვანი დაღმავალი მოძრაობებით, მაგრამ ასევე აღდგენით. ბაზრის მონაწილეთა უმეტესობა კვლავ ოპტიმისტურად არის განწყობილი ახალ სიმაღლეებზე აღდგენის მიმართ, რაც იწვევს მნიშვნელოვან ზეწოლას ყიდვის მხარეს. თუმცა, აღდგენა ვერ ფარავს ქვევით მოძრაობების მასშტაბს, რის შედეგადაც დიდი წითელი სანთლები და გარკვეულწილად პატარა მწვანე სანთლები უფრო გრძელი დროის დიაგრამებზე.

- სრულფასოვანი დათვი ბაზარი: ეს არის დათვების ბაზრის მთავარი ფაზა, რომელიც აღინიშნება მნიშვნელოვანი უარყოფითი მხარეებით, მცირე ან საერთოდ არ აღმავალი მოძრაობით უფრო მაღალ ვადებში. ინვესტორები სცილდებიან მოახლოებული ვარდნის უარყოფას და იწყებენ თავიანთი ქონების მასობრივ გადმოტვირთვას. მიუხედავად იმისა, რომ შეიძლება იყოს „განმუხტვის“ აქციები უფრო მოკლე ვადებში, როგორიცაა დღე, აქტივების უმეტესი ნაწილი 50%-ით იკლებს მათი პიკიდან ამ ეტაპზე, მნიშვნელოვანი აღდგენით კი ცოტაა. კრიპტო-მშობლიური კომპანიები იწყებენ შემცირებას, ხოლო ბაზარი იწყებს ცუდად რეაგირებას უარყოფით სიახლეებზე.

- გვიან სტადიის დათვი ბაზარი: ეს ის ეტაპია, როდესაც ბაზრის ფსკერები ყალიბდება და კლება შენელდება. ბაზარი აღწევს ფასს, რომელიც საკმარისად მიმზიდველია იმისათვის, რომ მოთხოვნის მხარემ მასობრივად დაიწყოს შესვლა. ცოტა გამყიდველი დარჩა, მაშინ როცა მყიდველებს აქვთ უფრო ძლიერი რწმენა, რომ ისინი იღებენ აქტივებს სამართლიანი ღირებულების ფასებში. კრიპტო ბაზრის ამჟამინდელი პირობები ვარაუდობს, რომ ჩვენ შეიძლება ვიყოთ ამ ეტაპზე, როდესაც ვარდნა შენელდება და ბაზრის პირობები კონსოლიდირებულია ან ნელა იზრდება.

კრიპტო დათვის ბაზრების მაგალითები

დაახლოებით ათწლეულის წინანდელ კრიპტოვალუტის სივრცეს აქვს თავისი სამართლიანი წილი დათვის ბაზრებზე. ამ ისტორიული სპექტაკლების უფრო დეტალური მიმოხილვა გვთავაზობს წარმოდგენას იმის შესახებ, თუ რა იწვევს მათ და რამდენ ხანს გრძელდება ჩვეულებრივ კრიპტო დათვის ბაზრები.

2014/2015 დათვი ბაზარი

პირველი ფართომასშტაბიანი კრიპტო დათვების ბაზარი 2013 წლის ბოლოს დიდწილად გასაკვირი ხარის ბაზრის შედეგი იყო. პირველი, სავარაუდო ბაზრის მანიპულირება მაშინდელ უმსხვილეს კრიპტო ბირჟაზე Mt. Gox-მა BTC ფასი 200 დოლარიდან ახალ ისტორიამდე მაქსიმუმს, დაახლოებით $1,236-მდე აიწია.

არასტაბილურ ზრდას (2013 წლის ნოემბრის დასაწყისში და დეკემბერს შორის) სწრაფად მოჰყვა მკვეთრი ვარდნა, რადგან ბაზრის მონაწილეთა უმეტესობა ცდილობდა მოგების დაჯავშნას დაბალი ლიკვიდობის ბაზარზე. შედეგი იყო სრულფასოვანი კრიპტო ზამთარი, რომელიც გაგრძელდა ორი წლის განმავლობაში, გლობალური ბაზრის კაპიტალი 15 მილიარდი დოლარიდან დაახლოებით 3.5 მილიარდ დოლარამდე დაეცა ყველაზე დაბალ ნიშნულზე 2015 წლის დასაწყისში.

როგორც ზემოთ მოყვანილი დიაგრამა ცხადყოფს, 2015 წლის შუა რიცხვებში ბაზრებმა საბოლოოდ გამოავლინა აღდგენის ნიშნები. ასევე დასჭირდა დამატებითი წელი იმისთვის, რომ ფასები აღსულიყო წინა მაქსიმუმამდე, რაც ფაქტობრივად დაასრულა დღემდე ყველაზე გრძელი კრიპტოზამთარი.

2018 წლის კრიპტოზამთარი

მას შემდეგ, რაც 20,000 წლის დასაწყისში, დაახლოებით $2018-ს მიაღწია ყველა დროის მაქსიმუმს, ბიტკოინი (და კრიპტო ბაზრის დანარჩენი ნაწილი) ფასის სტაბილური კლების ერთ-ერთი ყველაზე გრძელი პერიოდი იყო. თითქმის 12-თვიანი ვარდნის შემდეგ, ბიტკოინი წელიწადს დაასრულებს ვაჭრობით დაახლოებით 3,200 აშშ დოლარით, ხოლო გლობალური საბაზრო კაპიტალიზაცია 820 მილიარდი დოლარიდან 100 მილიარდ დოლარამდე შემცირდება.

ფასების ვარდნა დიდწილად გამოწვეული იყო გადახურებულ ბაზართან, სადაც პროექტების უმეტესობას არ ჰქონდა საფუძვლები. გაყიდვები გაამძაფრა აშშ-ს ხელისუფლებამ, რომელიც უჩივლა უამრავ ტოპ პროექტს ფასიანი ქაღალდების სავარაუდო შეთავაზების ჩატარების გამო, მონეტების საწყისი შეთავაზების სახით (ICO). კრიპტო ზამთარი დაახლოებით ერთი წელი გაგრძელდა და 2019 წლის დასაწყისში მინი ხარის ბაზრით დასრულდა.

2022 წლის დათვი ბაზარი

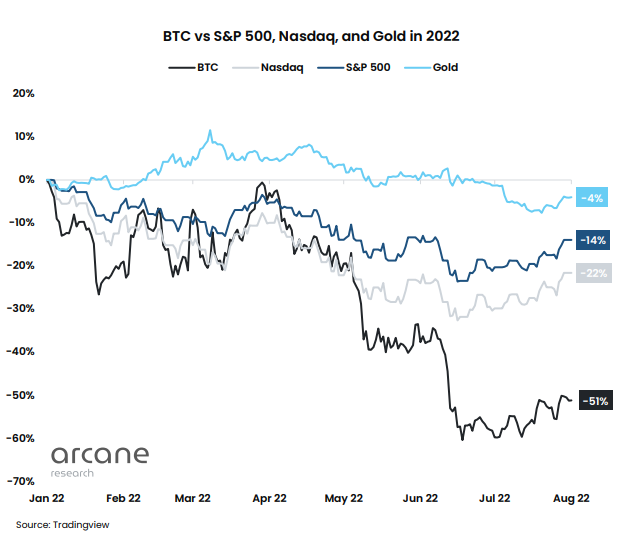

Lennix Lai, OKX Institutional-ის ხელმძღვანელის თქმით, 2022 წლის დათვი ბაზარი ფუნდამენტურად განსხვავდება ორი წინა ორისგან: „ეს დათვი ბაზარი არ არის გამოწვეული მხოლოდ კრიპტო სპეციფიკური იდიოსინკრატული რისკებით, როგორიცაა ლუნას კრახი და ცენტრალური სესხების გადახდისუუნარობა 3AC, Voyager-ისგან. და ცელსიუსი. ეს ასევე გამოწვეულია კრიპტოვალუტის მზარდი კორელაციით ტრადიციულ ფინანსურ ბაზრებთან და მაკრო რისკებთან, როგორიცაა ინფლაცია, ენერგიის ფასები და რუსეთ-უკრაინის ომი.

მიხედვით ბოლო მოხსენება Arcane კვლევისგან, ბიტკოინის კორელაცია NASDAQ-სა და S&P 500-თან 0.5-ზე მაღალია.

კორელაცია გარკვეულწილად თანმიმდევრული დარჩა წლის დასაწყისიდან. Terra/Luna-ს კოლაფსმა გამოიწვია მკვეთრი გამგზავრება მარტში და ცენტრალიზებული კრიპტო კრედიტორების მიერ ლიკვიდობის საკითხების სერიამ გამოიწვია მეორე გამგზავრება ივნისის შუა რიცხვებში.

თუმცა, ორივე ამ მოვლენას წინ უძღოდა და პოტენციურად დაწინაურდა ნეგატიური მაკროეკონომიკური დინამიკით. მაგალითად, Terra/Luna-ს დაშლამდე, ბიტკოინმა დაინახა ძლიერი S&P 500 და NASDAQ კორელაცია აპრილში. ბაზრები დაღმავალი ტენდენციით იყო განვითარებული, რადგან ბევრი მათგანი ფასებს ახორციელებდა Fed განაკვეთების მომავალ ზრდაში. ამ ძალებმა გამოიწვია ინვესტორები დაშორდით სარისკო აქტივებს და გამოავლინა ლიკვიდურობის დაუცველობა კრიპტოვალუტაში. ამან ერთად Terra/Luna-ს გაუმართავი ალგორითმული ფასების მოდელთან ერთად საბოლოოდ შექმნა გარემო, რომელიც საშუალებას აძლევდა ვაჭრობის სერიას დაეშალა სტაბილკოინი.

ტერა/ლუნა საბოლოოდ იყო ერთი დომინო მაკროეკონომიკური ძალების სერიას შორის. მისმა შედეგებმა ხელი შეუწყო ცელსიუსსა და 3AC-ში ლიკვიდობის უფრო დიდი დაუცველობის გამოვლენას, მაგრამ ეს არ იყო ერთადერთი მიზეზი.

მაგალითად, ცელსიუსის ცელსიუსით ყველა თანხის გაყინვამდე რამდენიმე დღით ადრე, აშშ-ს ინფლაციის მონაცემების შესახებ სიახლეებმა მოლოდინი დაარღვია და ბაზრები დაეცა. ამ ამბებმა გაზარდა გაყიდვების ზეწოლა იმ დონემდე, რომ Celcius-ს აღარ შეეძლო თანხის გატანა. ეს იყო ჩალა, რომელმაც აქლემს ზურგი გაუტეხა. მაგრამ ამ ჩალის ქვეშ იმალებოდა საბაზრო ძალების თივა, მათ შორის კონფლიქტი უკრაინაში, მიწოდების ჯაჭვის საკითხები, მუშახელის დეფიციტი, ცენტრალური ბანკის მონეტარული პოლიტიკა და გლობალური ვალის კრიზისი.

როგორ ადარებს ტრადიციული დათვი ბაზრის საინვესტიციო ქცევა კრიპტო-ს

კლების სიმძიმე ხშირად დამოკიდებულია ბაზრის განვითარების სტადიაზე. როგორც წესი, რაც უფრო ჩამოყალიბებულია აქტივების კლასი და რაც უფრო დიდია მასზე დამყარებული კაპიტალი, მით უფრო დაბალი იქნება ცვალებადობა და კლების რისკი. მაგალითად, ქვემოთ მოცემული დიაგრამა გვიჩვენებს, რომ მიუხედავად იმისა, რომ აშშ-ს საფონდო ბაზარმა ასევე განიცადა ვარდნის გარკვეული პერიოდი, მისი კლება ნაკლებად გამოხატული იყო, როდესაც Russell 2000-ის დაბალი კაპიტალის ინდექსი დაბალია მაღალი კაპიტალის S&P500-ზე და ბიტკოინი რადიკალურად დაბალია ორივეზე.

როდესაც გლობალური ბაზრები ძალზე არასტაბილურია, ინვესტორები „ხარისხისკენ მიდიან“. საფონდო ბირჟაზე ინვესტორები ახდენენ პორტფელების რებალანსს პოზიციების მცირე კაპიტალიდან საშუალო კაპიტალის მსხვილ კაპიტალზე გადანაცვლებით; ხოლო აქტივების ფართო კლასებში, მრავალ აქტივის მენეჯერები გადადიან აქციებიდან კორპორატიულ ობლიგაციებზე სახელმწიფო ობლიგაციებზე ან ოქროზე. ვინაიდან კრიპტო უფრო ცვალებადია და აქვს უფრო მცირე საბაზრო კაპიტალი, ვიდრე სხვა აქტივების კლასები, ის განიცდის ფასებში ექსპონენტურად უფრო დიდ დაღმავალ ზეწოლას.

თუმცა, მეორე მხრივ, უფრო არასტაბილური და მკაცრი დათვი ბაზრები, როგორიცაა ის, რაც ხდება კრიპტო ინდუსტრიაში, ასევე უფრო მეტ შესაძლებლობებს უქმნის გონივრული ინვესტორებს, რომლებსაც შეუძლიათ დააბალანსონ თავიანთი რისკი და ეფექტურად პოზიციონირდნენ. მათ, რომლებსაც შეუძლიათ დათვი ბაზრის იდენტიფიცირება ადრეულ ეტაპებზე, შეუძლიათ თავიდან აიცილონ ვარდნა ნაღდი ფულის ან დაბალი რისკის მქონე აქტივებში გადასვლით, ხოლო მათ, ვისაც შეუძლია დათვითი ბაზრის იდენტიფიცირება მის შემდგომ ეტაპებზე, შეიძლება დააგროვოს საქონელი ფასების უკიდურესად მიმზიდველ დონეზე.

როგორ განსხვავებულად ვაჭრობენ ინსტიტუტები კრიპტო დათვების ბაზრებზე

ინსტიტუტები არიან ერთ-ერთი ყველაზე დახვეწილი ერთეული, როდესაც საქმე ეხება დათვების ბაზრებზე ვაჭრობას. „ჭკვიან ფულს“ უწოდებენ, ინსტიტუტები ხშირად ყიდიან გადაჭარბებული ოპტიმიზმის პერიოდში და ყიდულობენ ირაციონალური შიშის პერიოდში.

იგივე ფენომენი ეხება კრიპტოზამთრებს, როგორც წინა, ასევე მიმდინარე. Მაგალითად, როდესაც ბიტკოინი 30 წლის ივლისში 2021 ათას დოლარზე დაბლა დაეცა დაახლოებით ექვსთვიანი კლების შემდეგ, ცნობილმა საკუთრებაში არსებულმა სავაჭრო კომპანია Alameda-მ და სხვა ინსტიტუტებმა კაპიტალის ინვესტიცია მოახდინეს. მსგავს ტენდენციას ვაკვირდებით ბოლო თვეებში დაახლოებით ივლისში ინსტიტუციური ინვესტორებისგან 474 მილიონი დოლარი შემოვიდა ციფრულ აქტივებში.

თუმცა, ბაზრის სტრესის დროს, ინვესტორები აწყდებიან გაძლიერებულ ცვალებადობას, არალიკვიდურ შეკვეთებს და საკრედიტო ხაზებზე წვდომის გამოწვევებს. ამ მიზეზების გამო, ისინი ხშირად ამახვილებენ ყურადღებას ორ მიზანზე, განსაკუთრებით მაშინ, როდესაც ჩართულია კაპიტალის დიდი აუზი: ვაჭრობა საუკეთესო ხელმისაწვდომ ფასად, ბაზარზე ყველაზე მცირე ზემოქმედებით.

სწორედ ამიტომ ბევრი ინსტიტუციური ინვესტორი კრიპტოვალუტაში დათვი ბაზრების დროს ბლოკ ვაჭრობის უპირატესობას ანიჭებს. ბლოკური ვაჭრობა მათ საშუალებას აძლევს მალულად განახორციელონ დიდი ვაჭრობები, რომლებიც სხვაგვარად გამოიწვევდნენ ყიდვის ან გაყიდვის ძირითად სიგნალებს შეკვეთების წიგნში. ეს ვაჭრობა ასევე თავიდან აიცილებს ტიპიური ფასის ვარდნას, რომელიც მოჰყვება დიდი ბაზრის შეკვეთებს. OKX-მა ახლახან გამოუშვა საკუთარი ბლოკ სავაჭრო სერვისი პრო და ინსტიტუციური ტრეიდერებისთვის. ისინი იყენებენ RFQ დიდი ზომის წერტილოვან, წარმოებულ და მრავალფეხა სტრუქტურებს, რათა დაამტკიცონ მჭიდრო შესრულების ფასები. მათ სახელმძღვანელოში ისინი განმარტავენ როგორ მუშაობს ბლოკ ვაჭრობა და რატომ არის ეს მნიშვნელოვანი.

საბოლოო შენიშვნა

რაც უფრო იზრდება ინსტიტუციური ინტერესი ციფრული აქტივების მიმართ, ასევე გაიზრდება კორელაცია კრიპტო და ტრადიციულ ბაზრებს შორის. და რადგან შესაძლებლობები DeFi-ში, მეტავერსიისა და კრიპტო ბაზრები იყრის თავს მოწიფულ და კარგად განსაზღვრულ სექტორში, შეიძლება იყოს მომავალიც, სადაც ციფრული აქტივები ლიდერობენ ტრადიციულ ბაზრებზე.

განურჩევლად დროისა, სავარაუდოა, რომ ეს ტენდენცია ხელს შეუშლის კრიპტო ბაზრის ციკლს წინა ციკლების პოპულარულ საფონდო ფასის მოდელებზე დაბრუნებას. მიუხედავად იმისა, რომ ვერავინ ვერ ახერხებს დათვების ბაზრის ფსკერს, OKX-ის ექსპერტები თვლიან, რომ ჯერ კიდევ არსებობს შესაძლებლობა მომზადდეს შემდეგი ხარის ციკლისთვის. შეამოწმეთ ზოგიერთი მათგანი ინდუსტრიის შეხედულებები მეტი.

ეს შინაარსი დაფინანსებულია OKX გაფართოება.

მიიღეთ დღის საუკეთესო კრიპტო სიახლეები და ინფორმაცია, რომელიც მიეწოდება თქვენს შემოსულებს ყოველ საღამოს. გამოიწერეთ Blockworks-ის უფასო ბიულეტენი ახლა.

ჯონ ლი კუიგლი

ჯონ ლი კუიგლიჯონი და მისი სააგენტოს გუნდი Adaptive Analysis-ში ამაყობენ იმით, რომ ეხმარებიან ტექნოლოგიურ საწარმოებს თავიანთი კონტენტ მარკეტინგის ძალისხმევაში. მარკეტინგისა და FinTech-ის ხუთ წელზე მეტი გამოცდილებით, ჯონი დაეხმარა უამრავ საწარმოს გაზარდონ და გააუმჯობესონ თავიანთი ციფრული ყოფნა ისეთი სერვისების საშუალებით, როგორიცაა საზოგადოებასთან ურთიერთობა, შინაარსის წარმოება და პოპულარიზაცია, კვლევა და SEO.

წყარო: https://blockworks.co/the-investors-guide-to-the-crypto-bear-market/