2022 წელი სავალალო იყო ინვესტორებისთვის, არა? უმეტესობისთვის ეს ალბათ ასეა, მაგრამ ყველაზე ნამდვილად არა კენ გრიფინისთვის. მილიარდერმა არა მხოლოდ დიდი სხვაობით დაამარცხა ბაზარი და გაუსწრო თავის თანამემამულე მილიარდელ კოლეგებს, მან ეს გააკეთა რეკორდულ დონეზე. LCH-ის საინვესტიციო მონაცემების მიხედვით, გრიფინის ჰეჯ-ფონდმა Citadel-მა მიიღო 16 მილიარდი დოლარის მოგება - ყველაზე მეტი ოდესმე უოლ სტრიტზე - ხოლო ინვესტორებს აწვდიდა 38%-იან ანაზღაურებას მისი მთავარი ჰეჯ-ფონდიდან.

ამ მაჩვენებლის გათვალისწინებით, ინვესტორებისთვის, რომლებიც ცდილობენ ბაზარზე უპირატესობის მოპოვებას, აზრი აქვს გრიფინის შესყიდვებზე თვალის დევნებას.

ჩვენ დავიწყეთ ეს სამუშაო და დავადგინეთ ორი აქცია, რომელიც გრიფინი გასულ წელს ყიდვით იყო დაკავებული. მაგრამ ის არ არის ერთადერთი, ვინც ნდობას გამოხატავს ამ სახელების მიმართ. მიხედვით TipRanks მონაცემთა ბაზა, ორივე ასევე შეფასებულია როგორც ძლიერი შესყიდვები ანალიტიკოსების კონსენსუსის მიხედვით. ვნახოთ, რატომ ფიქრობენ ექსპერტები, რომ ისინი კარგ საინვესტიციო არჩევანს აკეთებენ ახლავე.

Palo Alto Networks, Inc.PANW)

რა თქმა უნდა, კიბერუსაფრთხოება თანამედროვე სამყაროში აუცილებელი მოთხოვნილებაა, ამიტომ გასაკვირი არ არის იმის გაგება, რომ გრიფინი ავლენს ძლიერ ინტერესს სეგმენტის ერთ-ერთი დიდი სახელის მიმართ.

Palo Alto Networks არის ლიდერი კიბერუსაფრთხოების გადაწყვეტილებებში. ეს არის შემდეგი თაობის ფლაგმანი ფაიერვოლებიდან დაწყებული ქსელის დაცვამდე, უსაფრთხოების ანალიტიკასთან და ავტომატიზაციამდე, სხვა პროდუქტებთან ერთად. კომპანია ასევე გთავაზობთ პროფესიონალურ, საგანმანათლებლო და საკონსულტაციო მომსახურებას სამი ცალკეული პლატფორმით - ქსელის უსაფრთხოება, ღრუბლოვანი უსაფრთხოება და უსაფრთხოების ოპერაციები - რაც მისი ოპერაციების საფუძველს წარმოადგენს.

მიუხედავად რთული მაკროისა, პალო ალტომ 2023 წლის ფისკალური პირველი კვარტლის (ოქტომბრის კვარტალი) უახლესი კვარტალური განახლებისას ძლიერი შედეგი გამოიღო.

კომპანიამ გადააჭარბა ქუჩის მოლოდინს როგორც ზედა, ასევე ქვედა ხაზში. შემოსავალმა დაფიქსირდა 24.8%-იანი ზრდა წლიურთან შედარებით და მიაღწია 1.56 მილიარდ დოლარს, რაც აჯობა Street-ის პროგნოზს 10 მილიონი დოლარით, რადგან ბილინგი 27%-ით გაიზარდა F1Q22-დან 1.7 მილიარდ დოლარამდე. PANW იტყობინება adj. EPS $0.83, საკმაოდ აჯობა ანალიტიკოსების მოლოდინს $0.69.

ეს არის ისეთი შესრულება, რომელიც უდავოდ მოეწონება გრიფინს. მესამე კვარტალში ციტადელმა იყიდა 3 PANW აქცია, რამაც ფონდის წილი კომპანიაში 1,103,104%-ით გაზარდა. ამჟამად ფლობს 166 აქციას, რომლის ღირებულება 1,767,784 მილიონ დოლარს შეადგენს აქციის მიმდინარე ფასით.

იმავდროულად, Morgan Stanley-ის ჰამზა ფოდერვალა აყალიბებს ხარის საქმეს გლობალური ეკონომიკური გაურკვევლობის პირობებშიც კი. ანალიტიკოსმა აქციებს უწოდა Top Pick, რაც წარმოადგენს „გამონაკლის შესაძლებლობას“, დაწერა: „მიუხედავად იმისა, რომ არსებობს საფუძვლიანი შეშფოთება უსაფრთხოების ბიუჯეტის შედარებით დაცულობასთან დაკავშირებით უფრო ნელ მაკროში, ჩვენ ვფიქრობთ, რომ Palo Alto Networks საუკეთესოდ არის განლაგებული, რათა უზრუნველყოს გრძელვადიანი ზედა ხაზის ზრდა. ბაზარი არსებითად არ აფასებს კომპანიის უფრო ფართო პლატფორმის ევოლუციას და უნარს, მოახდინოს გამყიდველის კონსოლიდაცია უფრო ეფექტური და ეფექტური უსაფრთხოებისთვის.”

„უსაფრთხოების ბიუჯეტების კონსოლიდაციის შესაძლებლობის გათვალისწინებით დიდი დაყენებული ბაზის ფარგლებში, მზარდი განმეორებადი შემოსავლები და გაუმჯობესებული საოპერაციო მარჟა, ჩვენ გვჯერა, რომ PANW რჩება გამძლე 20%+ FCF კომპონენტად, თუნდაც შენელებულ მაკროში“, შეაჯამა ფოდერვალამ.

კომპანიის პოტენციური ზრდის აღიარებით, Fodderwala აფასებს PANW-ის აქციებს Overweight (ანუ ყიდვა) და მისი $220 ფასის სამიზნე ვარაუდობს 47%-იან ზრდას მომავალი წლისთვის. (ფოდერვალას ჩანაწერის სანახავად, დააკლიკე აქ)

ქუჩების უმეტესობა ეთანხმება ამ მზარდ პოზიციას. 26 Buys vs. 3 Holds-ის საფუძველზე, აქცია იღებს ძლიერი ყიდვის კონსენსუსის რეიტინგს. 210.19$-ზე, საშუალო სამიზნე ადგილს ტოვებს 12-თვიანი მოგებისთვის ~41%. (იხ PANW საფონდო პროგნოზი)

Bill.com Holdings, Inc.BILL)

მიუხედავად მიმდინარე ციფრული ტრანსფორმაციისა, Bill.com ირწმუნება, რომ გამოკითხული აშშ-ს ბიზნესების 90% რჩება ქაღალდის ჩეკებზე და სხვა სახელმძღვანელო პროცედურებზე დამოკიდებული. Bill.com-ის ოპერაციული რეჟიმი არის ამ ყველაფრის შეცვლა. კომპანია გთავაზობთ ღრუბელზე დაფუძნებულ პროგრამულ უზრუნველყოფას, რომელიც აუმჯობესებს, ციფრულ და ავტომატიზირებს უკანა ოფისის ფინანსურ აქტივობებს. ძირითადად ორიენტირებულია მცირე და საშუალო ბიზნესზე, კლიენტურა მოდის სხვადასხვა სექტორიდან, საქველმოქმედო ორგანიზაციებიდან და როგორც სტარტაპებიდან, ასევე ცნობილი ბრენდებიდან.

Bill.com-ის შეთავაზებები მზარდი მოთხოვნაა, კომპანიამ აჩვენა სერიოზული ზედა ხაზის ზრდა, როგორც ეს აშკარა იყო ბოლო კვარტალურ განახლებაში - 2023 წლის პირველი ფისკალური კვარტლისთვის (სექტემბრის კვარტალი). შემოსავალი გაიზარდა 97.5%-ით წინა წელთან შედარებით და 229.9 მილიონი დოლარი შეადგინა, რაც ქუჩის მოწოდებას 18.98 მილიონი დოლარით აჯობა. ადჯ. 0.14$-ის EPS ასევე ადვილად აჯობა 0.06$-ის კონსენსუსის შეფასებას. მითითებები ასევე ძლიერი იყო, კომპანიამ მოითხოვა FQ2 შემოსავალი $241.5 – $244.5 მილიონი აშშ დოლარის ფარგლებში, ქუჩის პროგნოზზე მეტი $233.50 მილიონი.

თუმცა, როგორც ჩანს, ამას მცირე მნიშვნელობა ჰქონდა ინვესტორებისთვის, რომლებიც, როგორც ჩანს, ყურადღებას ამახვილებდნენ ნეგატივებზე, როგორიცაა ზარალი 87.7 მილიონი აშშ დოლარის ოპერაციებიდან, გასული წლის იმავე პერიოდში 74.2 მილიონი დოლარის ზარალის წინააღმდეგ. და 2022 წელს ტექნიკური აქციების უპირატესობის გამო, აქციები 56%-ით დაეცა წლის განმავლობაში.

თუმცა, გრიფინი იტვირთება. მესამე კვარტალში ციტადელმა 3%-ით გაზარდა BILL-ის აქციები 18 აქციის შეძენით. გრიფინის ფონდი ახლა ფლობს 270,115 აქციას ~ 1,828,905 მილიონი აშშ დოლარის ღირებულების აქციის მიმდინარე ფასით.

გარდა ამისა, ნოემბერში კომპანიამ გამოაცხადა, რომ დახურა ფინანსური დაგეგმვის პროგრამული უზრუნველყოფის პროვაიდერის Finmark-ის შესყიდვა.

Canaccord-ის 5 ვარსკვლავიანი ანალიტიკოსის ჯოზეფ ვაფის თქმით, ეს კარგი ნაბიჯია, რომელიც წერს: „Finmark-ის შეძენამ ხელი უნდა შეუწყოს Bill-ის ღირებულების შეთავაზების გაძლიერებას ყველაზე მნიშვნელოვან სააღრიცხვო არხში. BILL-ის აშენებული თხრილი არის მთავარი დიფერენციატორი და Finmark-ის გარიგება უფრო მეტი მტკიცებულებაა ამ სამშენებლო თხრილის შესახებ, ჩვენი აზრით. რაც მთავარია, ვფიქრობთ, რომ ჯვარედინი გაყიდვის შესაძლებლობა ჯერ კიდევ საწყის ეტაპზეა. ჩვენ გვჯერა, რომ SMB-ებში ძნელია შეღწევა, მაგრამ, ალბათ, უფრო ადვილია ჯვარედინი გაყიდვა, და Bill არის მაგალითი აქ. ჯვარედინი გაყიდვების დაყენება კარგია მომავალი წლის პერსპექტივისთვის. ”

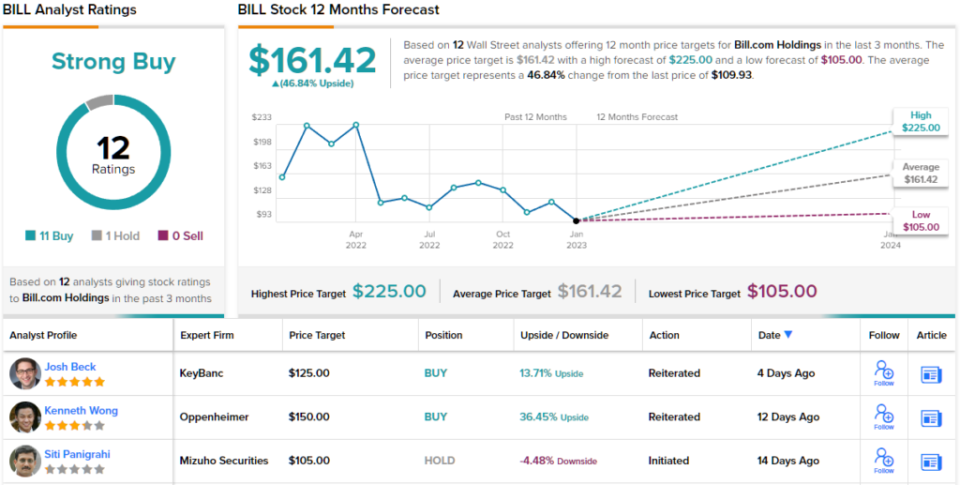

ყოველივე ამის შემდეგ, ვაფი აფასებს BILL-ს იზიარებს Buy-ს, ხოლო მისი 250$-იანი ფასის სამიზნე ადგილს ქმნის ერთწლიანი ანაზღაურებისთვის სოლიდური 127%. (ვაფის ჩანაწერის სანახავად, დააკლიკე აქ)

ანალოგიურად, უოლ სტრიტი აღმავალია, როდესაც საქმე პროგრამულ მარაგს ეხება. 11 ყიდვის რეკომენდაციით და 1 შეჩერებით მინიჭებული ბოლო სამი თვის განმავლობაში, მესიჯი ნათელია: BILL არის „ძლიერი შესყიდვა“. ყოველივე ამის გარდა, მისი $161.42 საშუალო ფასის სამიზნე მიუთითებს ~47% აღმავალი პოტენციალის შესახებ (იხ. BILL აქციების პროგნოზი)

აქციების მიმზიდველი შეფასებებისთვის კარგი იდეების მოსაძიებლად, ეწვიეთ TipRanks ' შეძენის საუკეთესო აქციებიახლად ამოღებული ინსტრუმენტი, რომელიც აერთიანებს TipRanks– ის კაპიტალის ყველა თვალსაზრისს.

უარი პასუხისმგებლობაზე: ამ სტატიაში გამოთქმული მოსაზრებები მხოლოდ გამოჩენილი ანალიტიკოსის მოსაზრებებს წარმოადგენს. შინაარსი გამიზნულია მხოლოდ ინფორმაციული მიზნებისთვის. ნებისმიერი ინვესტიციის განხორციელებამდე ძალიან მნიშვნელოვანია გააკეთოთ საკუთარი ანალიზი.

წყარო: https://finance.yahoo.com/news/2-strong-buy-stocks-billionaire-143217365.html