ბაზრის დრო ინვესტორებისთვის სამარცხვინო საკითხია მას შემდეგ, რაც საფონდო ბირჟამ დაიწყო ვარდნა დაახლოებით 25%-ით მიმდინარე წლის იანვარში. სწორი პასუხი, სავარაუდოდ, დამოკიდებულია იმაზე, მიჰყვება თუ არა ფედერალური სარეზერვო გეგმები საორიენტაციო საპროცენტო განაკვეთის გაზრდას 4.5%-მდე ან უფრო მაღალ მომავალ წელს.

გლობალური ბაზრები ზღვარზეა განვითარებული ბაზრების კრიზისის შესაძლებლობის გამო, რომელიც გამოწვეულია მაღალი საპროცენტო განაკვეთებით და აშშ დოლარით 20 წლის მაქსიმუმზე, ან საბინაო ბაზრის ვარდნის გამო იპოთეკური განაკვეთების გაზრდის გამო, ან ფინანსური ინსტიტუტის დაშლის გამო. ბოლო თაობის ყველაზე უარესი ობლიგაციების ბაზარზე. ასე რომ, კითხვებმა Fed-ის შესაძლებლობის შესახებ შეასრულოს მისი დაგეგმილი საპროცენტო განაკვეთის ზრდა ინფლაციის მოთვინიერების მიზნით ეკონომიკის რეცესიაში იძულების გარეშე, ბაზრები დაარღვია. თითქმის ყოველდღიურად.

მიუხედავად ამისა, ვივარაუდოთ, რომ Fed წარმატებას მიაღწევს და ახორციელებს პოლიტიკის ცვლილებას, როდესაც ხდება ფინანსური სტაბილურობის კრიზისი ან ინფლაციის პიკს მიაღწევს, ან აქციების ყიდვის საქმე საფუძვლიანად რჩება - დაახლოებით მომავალ წელს, ბაზრის ორი ანალიტიკოსის აზრით.

პრობლემა ის არის, რომ ბაზრის მუდმივი ცვალებადობა ართულებს იმის გარკვევას, თუ როდის შეიძლება შესთავაზონ ბაზრებმა შესყიდვის შესაძლებლობები, თქვა ბილ სტერლინგმა, GW&K Investment Management-ის გლობალურმა სტრატეგმა.

საპროცენტო განაკვეთების პიკს აქვს მნიშვნელობა აქციებისთვის

ისტორიულმა ბაზრის მონაცემებმა შეიძლება მისცეს ინვესტორებს კარგი მიზეზი, რომ იყვნენ სკეპტიკურად განწყობილი ფედ-ის პროგნოზების სანდოობასთან დაკავშირებით, მაშინ როდესაც Fed-ის ფონდების ფიუჩერსული ბაზრების და ობლიგაციების შემოსავალი ბაზარზე დაფუძნებული მოლოდინები შეიძლება არ იყოს უფრო სანდო.

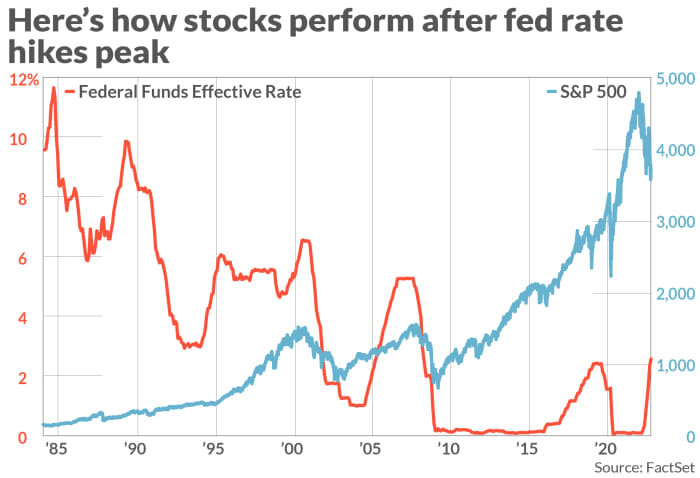

დათარიღებული 1984 წლის აგვისტოდან, S&P 500 ინდექსი

SPX,

გაიზარდა საშუალოდ 17%-ზე მეტით 12 თვეში (იხ. დიაგრამა), რომელიც მოჰყვა Fed-ის სახსრების განაკვეთის დიაპაზონში პიკს. სტერლინგი GW&K-ში და Fed მონაცემები.

ფედერალური რეზერვი, FACTSET

სქემაში ასევე ნაჩვენებია Nasdaq Composite COMP და დოუ ჯონსის ინდუსტრიული საშუალო DJIA მკვეთრად გაიზარდა მას შემდეგ, რაც Fed-მა საპროცენტო განაკვეთები პიკამდე მიიყვანა წინა მონეტარული პოლიტიკის გამკაცრების ციკლებში, დაახლოებით ბოლო 40 წლის განმავლობაში.

იგივე ეხება ობლიგაციებს, რომლებიც ისტორიულად აჯობებენ მას შემდეგ, რაც Fed-ის საპროცენტო განაკვეთის ზრდის ციკლმა პიკს მიაღწია. სტერლინგმა თქვა, რომ შემოსავალი ისტორიულად შემცირდა, საშუალოდ, მათი ღირებულების მეხუთედით, 12 თვეში მას შემდეგ, რაც Fed საორიენტაციო განაკვეთები პიკს მიაღწია.

ჯერ კიდევ ფაქტორი, რომელიც განასხვავებს თანამედროვეობას 1980-იანი წლების მუდმივი ინფლაციისგან, არის გეოპოლიტიკური და მაკროეკონომიკური გაურკვევლობის ამაღლებული დონე. როგორც ტავი კოსტამ, Crescat Capital-ის პორტფელის მენეჯერმა თქვა, აშშ-ს დასუსტებული ეკონომიკა, პლუს გლობალურ ბაზრებზე კრიზისის გაჩენის შიში, ართულებს მონეტარული პოლიტიკის პერსპექტივას.

მაგრამ, როდესაც ინვესტორები აკვირდებიან ბაზრებსა და ეკონომიკურ მონაცემებს, სტერლინგმა თქვა, რომ „უკან გარეგნული“ ზომები, როგორიცაა აშშ-ს სამომხმარებლო ფასების ინდექსი და პირადი მოხმარების ხარჯების ინდექსი, არ არის ისეთივე გამოსადეგი, როგორც „წინასწარმეტყველი“ მრიცხველები, როგორიცაა წარმოქმნილი სპრედები. სახაზინო ინფლაციით დაცული ფასიანი ქაღალდებით, ან კვლევის მონაცემებით, როგორიცაა მიჩიგანის უნივერსიტეტის ინფლაციის მოლოდინების მაჩვენებელი.

„ბაზარი მოქცეულია ამ მომავალსა და წამახალისებელ ნიშნებს შორის, რომ ინფლაცია შეიძლება ჩამოვარდეს მომავალ წელს, როგორც ეს ჩანს {სახაზინო ინფლაციისგან დაცული ფასიანი ქაღალდების] შემოსავალში“, - თქვა სტერლინგმა.

ამ კვირაში ჯერჯერობით, მინეაპოლისის ფედერაციის პრეზიდენტი ნილ კაშკარი მდე ფედერაციის გუბერნატორი კრისტოფერ უოლერი თქვეს, რომ Fed არ აპირებს უარი თქვას საპროცენტო განაკვეთის ზრდის გეგმაზე, რაც მხოლოდ ფედერალური სარეზერვო სისტემის მაღალი თანამდებობის პირების მიერ გაკეთებულ ქორისტული კომენტარების ბოლო რაუნდში იყო.

თუმცა, ზოგიერთი Wall Street-ზე ნაკლებ ყურადღებას აქცევს Fed-ს და უფრო მეტ ყურადღებას აქცევს ბაზარზე დაფუძნებულ ინდიკატორებს, როგორიცაა სახაზინო სპრედები, სუვერენული ობლიგაციების შემოსავალში შედარებითი ცვლილებები და საკრედიტო დეფოლტის სპრედები, მათ შორის Credit Suisse Inc.

CS,

კოსტამ Crescat Capital-ში თქვა, რომ ის ხედავს მზარდ „გაწყვეტას“ ბაზრების მდგომარეობასა და Fed-ის აგრესიულ რიტორიკას შორის, ავარიის შანსები დღითიდღე იზრდება და ამის გამო ის ელოდება „სხვა ფეხსაცმლის ჩამოგდებას“.

ის ელოდება, რომ აფეთქება საბოლოოდ აიძულებს Fed-ს და სხვა გლობალურ ცენტრალურ ბანკებს უარი თქვან პოლიტიკის გამკაცრების დღის წესრიგზე, როგორც ეს გააკეთა ინგლისის ბანკმა გასულ თვეში, როდესაც მან გადაწყვიტა მილიარდობით დოლარის ლიკვიდობის შეტანა გოლტების ბაზარზე.

ტავი იმედოვნებს, რომ ფიქსირებული შემოსავლით ვაჭრობა ისეთივე უწესრიგო გახდება, როგორც ეს იყო 2020 წლის გაზაფხულზე, როდესაც Fed იძულებული გახდა ჩარეულიყო, რათა თავიდან აეცილებინა ობლიგაციების ბაზრის კოლაფსი კოროვირუსული პანდემიის დაწყებისას.

„უბრალოდ შეხედეთ განსხვავებას სახაზინო შემოსავალს შორის უსარგებლო ობლიგაციებთან შედარებით. ჩვენ ჯერ არ გვინახავს ნაგულისხმევი რისკით გამოწვეული ეს მწვერვალი, რაც სრულიად დისფუნქციური ბაზრის ნიშანია“, - თქვა ტავიმ.

აგრეთვე: ფინანსურ ბაზრებზე ბზარები აძლიერებს დებატებს იმის შესახებ, არის თუ არა შემდეგი კრიზისი გარდაუვალი

უკანა ხედვის სარკეში მარტივი გამოხედვა გვიჩვენებს, რომ ფედერალური ბანკის გეგმები საპროცენტო განაკვეთის გაზრდის შესახებ იშვიათად სრულდება ისე, როგორც ცენტრალური ბანკი მოელის. მაგალითად ავიღოთ გასული წელი.

2021 წლის სექტემბერში Fed-ის სახსრების განაკვეთის დონის მედიანური პროგნოზი იყო მხოლოდ 30 საბაზისო პუნქტი ერთი წლის წინ, Fed-ის პროგნოზების კვლევის მიხედვით. ის თითქმის მთელი სამი პროცენტული პუნქტით შემცირდა.

„არ გაითვალისწინოთ ფედერალური სარეზერვო მისი სიტყვა, როდესაც ცდილობთ წინასწარ განსაზღვროთ ფედერალური ფედერალური პოლიტიკის მიმართულება მომავალი წლის განმავლობაში“, - თქვა სტერლინგმა.

მომავალ კვირას

მომავალ კვირას ველოდები, ინვესტორები მიიღებენ უფრო მეტ ინფორმაციას აშშ-ს ეკონომიკის მდგომარეობაზე და, შემდგომში, Fed-ის აზროვნებაზე.

აშშ-ის ინფლაციის მონაცემები მომავალ კვირას ბაზრებზე წინა და ცენტრი იქნება, სექტემბრის სამომხმარებლო ფასების ინდექსი კი ხუთშაბათს იქნება. პარასკევს ინვესტორები მიიღებენ მიჩიგანის უნივერსიტეტის მიერ მომხმარებელთა განწყობის კვლევისა და მისი ინფლაციის მოლოდინების კვლევას.

უფრო მეტიც, კრიშნა გუჰას და პიტერ უილიამსის, Evercore ISI-ის ორი ამერიკელი ეკონომისტის, კრიშნა გუჰას და პიტერ უილიამსის თქმით, თვეების განმავლობაში პირველად, ინვესტორები ებრძვიან ნიშნებს, რომ შრომის ბაზარი შესაძლოა ნამდვილად იწყებს შესუსტებას.

სექტემბრის სამუშაოების მოხსენებამ პარასკევს აჩვენა აშშ-ს ეკონომიკამ 263,000 XNUMX სამუშაო ადგილი დაიკავა გასულ თვეში, უმუშევრობის დონე 3.55-დან 3.7%-მდე დაეცა, მაგრამ სამუშაო ადგილების ზრდა შენელდა ივლისში 537,000-დან და აგვისტოში 315-დან.

მაგრამ აჩვენებს თუ არა ინფლაცია მისი ზრდის პიკს ან შენელების ნიშნებს? ბევრი შიშობს, რომ OPEC+-ის მიერ დაწესებული ნედლი ნავთობის წარმოება-კვოტების შემცირება ამ კვირის დასაწყისში შესაძლოა ფასები გაზარდოს წლის ბოლოს.

იმავდროულად, Fed-ის ფონდების ფიუჩერსული ბაზარი, რომელიც საშუალებას აძლევს ინვესტორებს განათავსონ ფსონები Fed-ის საპროცენტო განაკვეთის ზრდის ტემპზე, მოელის კიდევ 75 საბაზისო პუნქტით განაკვეთის ზრდას 3 ნოემბერს.

ამის გარდა, მოვაჭრეები ელიან, რომ Fed-ის სახსრების განაკვეთი თებერვალში ან მარტში 4.75%-ს შეადგენს. FedWatch ინსტრუმენტი.

მაგრამ თუ Fed-ის პოლიტიკის „ღერძი“ მოვა, ინვესტორები უნდა ელოდონ აქციების ზრდას მეოთხე კვარტალში. საბოლოო ჯამში, იმის მცდელობა, რომ წინასწარ განსაზღვროთ, როდის მიაღწევს საპროცენტო განაკვეთების პიკი, შეიძლება იყოს ერთ-ერთი გზა ინვესტორებისთვის გამდიდრებისთვის კონსენსუსში ეჭვის შეტანით.

Nasdaq პარასკევს 3.8%-ით დაეცა, რაც კვირეულიდან თარიღის მატებამდე მხოლოდ 0.7%-მდე შეადგინა, როდესაც სესია დაასრულა 10,652.40-ზე. იმავდროულად, Dow Jones Industrial Average

DJIA,

პარასკევს დაეცა 2.1%-ით, რითაც მისი ყოველკვირეული ზრდა მხოლოდ 2%-მდე შემცირდა, რადგან პარასკევის სესია დაასრულა 29,296.79-ზე.

წყარო: https://www.marketwatch.com/story/a-fed-pivot-still-is-the-best-shot-for-stocks-to-rebound-11665196742?siteid=yhoof2&yptr=yahoo