ხელიდან გაშვების შიში, ან FOMO, შეიძლება დაეხმაროს საფონდო ბირჟაზე მიღწევებს, რადგან ძირითადი ინდექსები აღდგება 2022 წლის დაბალიდან ივნისის შუა რიცხვებში – მაგრამ ინვესტორების შფოთვა პოტენციურად „ძირის“ გამოტოვების გამო, როგორც წესი, არასწორია, ამტკიცებს სტრატეგი სამშაბათს. შენიშვნა.

„ბევრი ინვესტორი დაჟინებით ითხოვს ადრეულ ყიდვას, რათა „იქ იყვნენ ბოლოში“. თუმცა ისტორია გვთავაზობს, რომ სჯობს გვიან იყოს ვიდრე ადრე“, - წერს დენ სუზუკი, რიჩარდ ბერნშტეინის მრჩევლების მთავარი საინვესტიციო ოფიცრის მოადგილე.

S&P 500

SPX,

რჩება დათვების ბაზარზე, მაგრამ 17%-ზე მეტი აკლდა 16 ივნისის დახურვას 3666.77 ნიშნულზე, რაც 10 იანვარს 3 ნიშნულზე ოდნავ მეტი 4796.56%-ით ჩამორჩება. მსხვილი კაპიტალის საორიენტაციო მაჩვენებელმა მიაღწია ოთხი ზედიზედ ყოველკვირეულ მოგებას და დასრულდა სამშაბათს აპრილის ბოლოდან ყველაზე მაღალი, რადგან ის ცდილობდა წინააღმდეგობის დაძლევას 200-დღიანი მოძრავი საშუალო 4,326-თან ახლოს.

უფრო ფართო აქცია, რომელსაც ნასდაკ კომპოზიტი უნახავს

COMP,

გამოსვლის bear-market ტერიტორია და Dow Jones Industrial Average

DJIA,

მისი წლიური ზარალი 7%-ზე ნაკლებს შეამცირა, როგორც ჩანს, მიიზიდა ზოგიერთი ინვესტორი, რომელიც ცდილობს დაჭერას.

ასევე წაიკითხეთ: Nasdaq ხარის ბაზარი? თავთა ყალბების ისტორია ამბობს, რომ აღსანიშნავად ნაადრევია.

„ივნისში და ივლისში ინვესტორების განწყობილება ძალიან ცუდიდან გადავიდა, ინვესტორების პოზიციონირება ასევე მსუბუქი იყო, ახლა საუბარია FOMO-ზე და Goldilocks-ის შედეგებზე“, - თქვა ჯეისონ დრაჰომ, UBS Global Wealth Management-ის ამერიკის აქტივების განაწილების ხელმძღვანელმა. შენიშვნა ამ კვირის დასაწყისში.

დრაჰომ გააფრთხილა, რომ ინვესტორები „უფრო ოპტიმისტურად განწყობილნი ხდებიან ამჟამინდელ უაღრესად გაურკვეველ გარემოში, ბაზრებს უფრო დაუცველს ხდის ნეგატიური ამბების მიმართ“.

იყო თუ არა ივნისის შუა რიცხვები ფსკერზე მონიშნული, ცხადი იქნება მხოლოდ უკანდახედვით. RBA-ს Suzuki-მ თქვა, რომ წარსული დათვიური ბაზრის ეფექტურობის ანალიზი აჩვენებს, რომ ბაზარზე სრულად ყოფნა არ არის ისეთი მნიშვნელოვანი, როგორც ბევრი ინვესტორი ფიქრობს.

სუზუკიმ განმარტა:

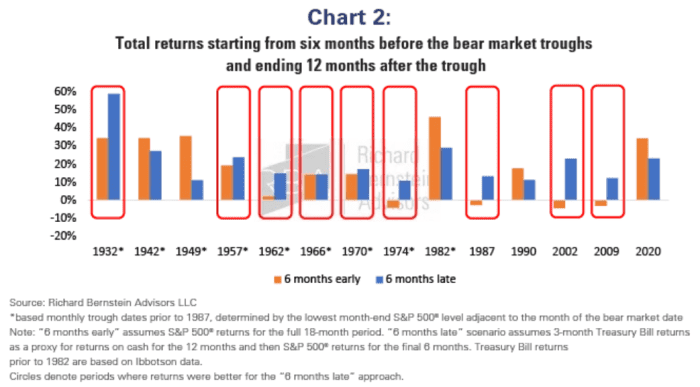

ჩვენი ადრე გამოქვეყნებული ანალიზის განახლებისას, ჩვენ გავაანალიზეთ ანაზღაურება მთელი 18-თვიანი პერიოდისთვის, რომელიც მოიცავს ექვს თვეს წინა და 12-თვიანი ბაზრის ბოლოში. შემდეგ ჩვენ შევადარეთ ინვესტორის ჰიპოთეტური ანაზღაურება, რომელიც ფლობდა 100% აქციებს მთელი პერიოდის განმავლობაში („6 თვით ადრე“) იმ ინვესტორის, რომელიც ფლობდა 100% ნაღდ ფულს ბაზრის ბოლოდან ექვს თვემდე, შემდეგ გადავიდა 100% აქციებზე („6 თვე გვიან”).

ქვემოთ მოცემული დიაგრამა ასახავს დასკვნებს, რომლებმაც აჩვენეს, რომ ბოლო ათი დათვი ბაზრიდან შვიდში სჯობდა დაგვიანება, ვიდრე ადრე.

რიჩარდ ბერნსტაინის მრჩეველები

”ეს არა მხოლოდ აუმჯობესებს შემოსავლებს, ხოლო მკვეთრად ამცირებს მინუს პოტენციალს, არამედ ეს მიდგომა კიდევ ერთ დროს აძლევს შემომავალი ფუნდამენტური მონაცემების შესაფასებლად. რადგან თუ ის არ არის დაფუძნებული საფუძვლებზე, ეს მხოლოდ გამოცნობაა“, - წერს სუზუკი.

რაც შეეხება გამონაკლისებს?

სუზუკიმ აღნიშნა, რომ ბოლო 70 წლის განმავლობაში ერთადერთი შემთხვევა, სადაც უკეთესი იყო ადრე ყოფნა, მოხდა 1982, 1990 და 2020 წლებში. ”მაგრამ თითოეულ ამ შემთხვევაში, Fed უკვე ამცირებდა საპროცენტო განაკვეთებს”, - თქვა მან. ”იმის გათვალისწინებით, რომ დიდი ალბათობაა, რომ ფედერალური ბანკი გააგრძელებს შემოსავლების უკვე შენელებული ზრდის გამკაცრებას, დღეს ნაადრევია კაპიტალის ექსპოზიციის მნიშვნელოვნად გაზრდა.”

წყარო: https://www.marketwatch.com/story/afraid-you-missed-the-stock-market-bottom-history-says-curb-your-fomo-11660682639?siteid=yhoof2&yptr=yahoo