ენერგეტიკული მარაგები განსაკუთრებით კარგად მუშაობდნენ წელს და დომინირებდნენ ზოგიერთ სექტორში 1 წლის I კვარტალში იზრდება თითქმის 200%. და მაინც, შეიძლება არსებობდეს გარკვეული ენერგეტიკული აქციები, რომლებსაც ინვესტორები უნდა ადევნონ თვალი, რომელთაგან ერთ-ერთია Shell PLC (NYSE: SHELL).

დენ ფარბი Mill Pond Capital-დან, ა შენიშვნა კლიენტებს, განმარტა თავისი შეხედულება Shell's-ის შესახებ დივიდენდის პოტენციალი:

„Shell-მა უნდა აღადგინოს კოვიდამდელი დივიდენდი, რაც დიდ გზას გაუწევს მენეჯმენტის სანდოობის აღდგენას ინვესტორებთან და აქციების გადაფასებას“.

2020 წელს კომპანიამ დივიდენდი 65%-ით შეამცირა, როდესაც კოვიდ-ის პანდემიამ გაანადგურა ნავთობზე მოთხოვნა. ამჟამად კომპანია შემოსავალს აწარმოებს 3.6%-ს, ინარჩუნებს კონსერვატიულ ანაზღაურების კოეფიციენტს 20%-ს, 2022 წლის სავარაუდო მოგების საფუძველზე.

ენერგეტიკული კომპანიების უმეტესობის მსგავსად, აქციები დაიწვა 2022 წელს, 30%-ზე მეტი წლიურიდან (YTD). ვაჭრობის სტაბილურმა მოცულობამ მთელი მაისის განმავლობაში, აქციების ყოველდღიური ვაჭრობა შეინარჩუნა საშუალო საშუალო საშუალებები სავარაუდო წინააღმდეგობის ხაზით, რომელიც შეიქმნა დაახლოებით $58.

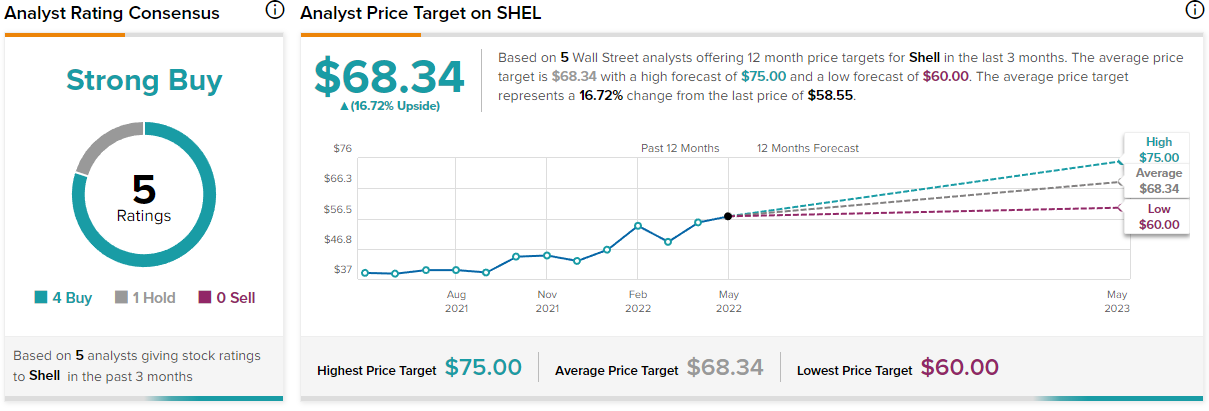

კომპანიის დივიდენდის შესახებ განსხვავებული მოსაზრებების მიუხედავად, ანალიტიკოსების უმეტესობა თანხმდება აქციების შესყიდვის ძლიერ კონსენსუსზე. მომდევნო 12 თვის განმავლობაში, ანალიტიკოსები ვარაუდობენ, რომ აქციების საშუალო ფასი შეიძლება მიაღწიოს $68.34-ს. ზრდა 16.72% ამჟამინდელი სავაჭრო ფასიდან $58.55.

Shell-ის მოგება სცემეს

შემოსავალი ამისთვის Q1 აჯობა შეფასებებს, ხოლო კვარტალში 10.4 მილიარდი დოლარის ოდენობის ფულადი ნაკადების წარმოქმნისას. მოგება აქციაზე (EPS) იყო $1.20, უოლ სტრიტის მოლოდინის წინააღმდეგ $1.09.

რომ არა ის რუსული საპირისპირო ქარები და გარკვეული დავალიანება დაგროვდა 2020 წლის განმავლობაში, ფულადი სახსრების თავისუფალი ნაკადი შეიძლება შეადგენდეს $17,8 მილიარდს, კომპანიის ამჟამინდელი საბაზრო კაპიტალის დაახლოებით 8.3%.

მეორე კვარტალში წარმოების მითითებები იყო უფრო სუსტი, ვიდრე მოსალოდნელი იყო, გაზის წარმოება გაიზარდა 2%-ით, ხოლო გადამამუშავებელი ქარხნის ათვისება დაგეგმილია 4%-დან 71%-მდე დაცემას მეორე კვარტალში.

Shell-ს, როგორც ჩანს, წინ აქვს ძლიერი შემოსავალი, გლობალური ენერგიის ხარჯების ზრდის გამო; გარდა ამისა, ის იყო ერთ-ერთი იშვიათი ნავთობკომპანია, რომელიც არ აჭიანურებდა ენერგიის განახლებად წყაროებზე გადასვლას.

Shell მომავალი განახლებად ენერგიაში.

29 აპრილს კომპანიამ გამოაცხადა ის 1.55 მილიარდ დოლარს ხარჯავს Sprng Energy ჯგუფის, ინდოეთის წამყვანი განახლებადი ენერგიის პლატფორმის შესაძენად. სხვა ასეთი გარიგებები მიუთითებს იმ ფაქტზე, რომ Shell ცდილობს განახლებულ სივრცეში მნიშვნელოვანი როლის შესრულებას.

მოხდება თუ არა დივიდენდის გაზრდა შეიძლება არ იყოს რელევანტური იმ ინვესტორებისთვის, რომლებიც ცდილობენ თავიანთი პოზიციონირებას ენერგეტიკულ გიგანტში, რომლის ფასიც არ გაიზარდა უმართავ დონემდე.

გრძელვადიან ინვესტორებს შეუძლიათ მეტი აქცენტი გააკეთონ იმ ფაქტზე, რომ კომპანია იყურება მომავლისკენ და დიდი ალბათობით ითამაშებს მნიშვნელოვან როლს ენერგიაში, როგორც აქამდე.

პასუხისმგებლობის შეზღუდვის განაცხადი: ამ საიტის შინაარსი არ უნდა ჩაითვალოს საინვესტიციო რჩევა. ინვესტიცია სპეკულაციურია. ინვესტიციის დროს თქვენი კაპიტალი რისკის ქვეშაა.

წყარო: https://finbold.com/analyst-claims-shell-could-raise-its-dividend-is-shel-a-buy/