ინფლაციის მაჩვენებლებმა წელს მიაღწია ისეთ დონეს, რომელიც არ ყოფილა 1980-იანი წლების დასაწყისიდან, და Fed ახორციელებდა აგრესიულ საპროცენტო განაკვეთების ზრდას მისი მოთვინიერების მცდელობისას, ეს საკითხები აქტუალური თემა იყო 2022 წელს. თუმცა, ეს საუბარი, სავარაუდოდ, მალე არ გაქრება. ლეგენდარული ინვესტორი ჰოვარდ მარკსის თქმით. ”ინფლაცია და საპროცენტო განაკვეთები, სავარაუდოდ, დარჩება დომინანტური მოსაზრებები, რომლებიც გავლენას მოახდენს საინვესტიციო გარემოზე მომდევნო რამდენიმე წლის განმავლობაში,” - თქვა მილიარდერმა ინვესტორებისთვის მიცემულ ბოლო ნოტაში.

ჩინეთმა 163 მილიარდი დოლარის ინვესტიციების გიგანტის Oaktree Capital Management-ის მილიარდერი თანადამფუძნებელი ფიქრობს, რომ საბაზრო პირობები ახლა განსხვავდება წარსულისგან და აპირებს წასვლას. ის, რასაც ის "ზღვის ცვლილებას" უწოდებს. სინამდვილეში, წინსვლისას, მარკსი თვლის, რომ ყველაფერი "ზოგადად ნაკლებად ვარდისფერი იქნება უახლოეს წლებში".

ასე რომ, საჭიროა ფრთხილი აზროვნება და ეს მიგვიყვანს დივიდენდის აქციებამდე. ეს ის აქციებია, რომლებიც უზრუნველყოფენ სტაბილურ შემოსავალს, მიუხედავად ყოველდღიური ბაზრის რყევებისა და დაიცავს პორტფელს ნებისმიერი შემომავალი არასტაბილურობისგან.

უფრო მეტი ინსპირაციისთვის მივმართეთ Marks-ს, ჩვენ უფრო ახლოს დავაკვირდით ორ მაღალშემოსავლიან დივიდენდის აქციას, რომლებშიც მილიარდერმა დიდი ინვესტიცია განახორციელა. Მიხედვით TipRanks მონაცემთა ბაზა, ანალიტიკოსთა საზოგადოება ერთსა და იმავე გვერდზეა, სადაც თითოეული ტიკერი იღებს კონსენსუსის რეიტინგს „ძლიერი ყიდვა“. ვნახოთ, რატომ თვლის მარკსს და უოლ სტრიტის უფრო ფართო საზოგადოებას ეს აქციები ახლა მიმზიდველად.

Sitio Royalties Corp (STR)

თუ თქვენ არ აპირებთ 2022 წლის რთულ საინვესტიციო კლიმატში რისკების მიღებას, მაშინ, სავარაუდოდ, გაემართებით ნავთობისა და გაზის ინდუსტრიისკენ, ერთ-ერთი ერთადერთი ადგილი, რომელიც უზრუნველყოფს ინვესტორებისთვის ძლიერ შემოსავალს წელს. ამის გათვალისწინებით, პირველი Marks-ის მხარდაჭერილი სახელი, რომელსაც ჩვენ განვიხილავთ, არის Sitio Royalties, სუფთა სათამაშო ნავთობისა და გაზის მინერალური და ჰონორარის კომპანია, რომელიც ძირითადად მდებარეობს Eagle Ford Shale-ში, პერმის აუზსა და აპალაჩის აუზში.

კომპანიის უფლებამოსილება გულისხმობს მაღალი ხარისხის აქტივების შეძენას. სინამდვილეში, Sitio არის Falcon Minerals-ისა და Desert Peak-ის ივნისის შერწყმის შედეგი. და კომპანია კვლავ შერწყმას აპირებს - Brigham Minerals-თან, რაც თითქმის გააორმაგებს კომპანიის ზომას, რომელიც უკვე ავლენს ძლიერ ზრდას.

თავის უახლეს ფინანსურ ანგარიშგებაში, შემოსავალი გაიზარდა 242%–ით, წელიწადში 115.49 მილიონ აშშ დოლარამდე. 17,990% თანმიმდევრულად იზრდება. Sitio გენერირებული adj. EBITDA 45 მილიონი აშშ დოლარი, 106.3%-იანი ზრდა მეორე კვარტალში, ხოლო დისკრეციული ფულადი ნაკადი გაიზარდა თანმიმდევრულად 38%-ით და 2 მილიონ დოლარამდე.

ხაზს უსვამს თავის თავდაცვით რწმუნებას, STR-მა გამოაცხადა დივიდენდი 72 ცენტი თითო საერთო აქციაზე თავისი 3Q22-ის შედეგებით და გადაიხადა იგი 18 ნოემბერს. მიმდინარე გადახდისას დივიდენდი ყოველწლიურად 2.88$-მდეა და იძლევა მაღალ შემოსავალს 9.6%.

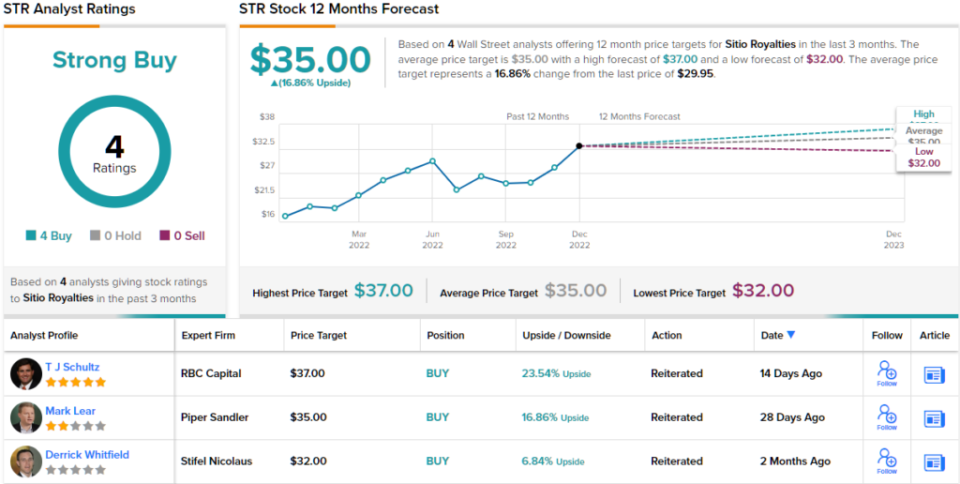

Sitio-ს აქციები შთამბეჭდავი 70%-ით გაიზარდა წლიდან წლამდე, მაგრამ აშკარად მარკსი ფიქრობს, რომ გასაშვებად მეტი ადგილია. მან დაიკავა ახალი პოზიცია STR აქციებში მესამე კვარტალში, იყიდა 3 აქცია, ახლა თითქმის $12,935,120 მილიონი ღირს.

ის არ არის ერთადერთი, ვინც ნდობას იჩენს. RBC ანალიტიკოსი ტიჯ შულცი მოსწონს, თუ როგორ მუშაობს ეს კომპანია და აღნიშნავს: ”შეძენის გზით მასშტაბის გაზრდა რჩება STR-ის ისტორიად, MNRL-თან (Brigham Minerals)-თან ადრე გამოცხადებული შერწყმა სავარაუდოდ დაიხურება 1Q23-ში, გარდა Permian შესყიდვებისა, რომელიც დაიხურა 2Q22 და 3Q22... ჩვენ ვაგრძელებთ. მოსწონთ გაზრდილი ზომისა და მასშტაბის უპირატესობები, რასაც გაერთიანება და შესყიდვები უზრუნველყოფს STR-ს“.

ეს კომენტარები ქმნის Schultz' Outperform (ანუ ყიდვა) რეიტინგის საფუძველს, ხოლო მისი 36$ ფასის სამიზნე ვარაუდობს, რომ აქციები ~23%-ით გაიზრდება მომდევნო თვეებში. (შულცის ჩანაწერის სანახავად, დააკლიკე აქ)

შულცის კოლეგები თანხმდებიან; სამივე სხვა ბოლო რეიტინგი დადებითია, რაც კონსენსუსის ხედვას აქ ძლიერ შესყიდვად აქცევს. $3 საშუალო მიზნის მიხედვით, აქციები ამიერიდან წელიწადში 35%-იან შემოსავალს მოიტანს. (იხილეთ STR აქციების პროგნოზი TipRanks-ზე)

Runway Growth Finance (RWAY)

შემდეგი Marks-ის მიერ დამტკიცებული სახელი გადაიქცევა ფინანსური მომსახურების სექტორში. უფრო კონკრეტულად, Runway Growth-ს, კომპანიას, რომელიც სპეციალიზირებულია სარისკო დაკრედიტებაზე. ანუ, კომპანია სესხებს აძლევს მზარდ კომპანიებს, რომლებიც ეძებენ კაპიტალის ზრდის ალტერნატივას. Runway-ის უპირატესობაა ინვესტიციები კომპანიებში ტექნოლოგიების, სიცოცხლის მეცნიერებების, ჯანდაცვისა და საინფორმაციო მომსახურების სექტორებში.

ეს არის სივრცე, რომელიც ხედავს გარკვეულ სწრაფ ზრდას. ვენჩურული ვალის დაფინანსება მიმდინარეობს შემდგომი ეტაპების კომპანიების მიერ განვითარების დასახმარებლად. ის ასევე ეხმარება კომპანიებს შორს დაიჭირონ სააქციო კაპიტალის სახსრების მოზიდვა.

ასაფრენი ბილიკი ასევე აქვეყნებს ჯანსაღ ზრდას. ბოლო კვარტალში ანგარიშში შემოსავალი გაიზარდა 3%-ით წინა წლის ანალოგიურ პერიოდთან შედარებით $47 მილიონამდე, ხოლო EPS-მა შეადგინა $27.3. ორივე ფიგურამ გაამართლა ქუჩის მოლოდინი.

დივიდენდის ფრონტზე კომპანია მხოლოდ ერთ წელზე მეტია არის საჯარო, მაგრამ ამ პერიოდის განმავლობაში დივიდენდი ყოველი გადახდისას იზრდებოდა. საერთო აქციაზე 36 ცენტის გადახდა წინა კვარტალთან შედარებით 9%-ით გაიზარდა და ყოველწლიურად 1.44 დოლარამდეა. ამ ტემპით, დივიდენდი იძლევა ძლიერ 10.7%-ს.

მაღალი შემოსავალი ყოველთვის მიმზიდველია Marks-ისთვის და ის ამჟამად ფლობს RWAY-ის 21 მილიონზე მეტ აქციას, ამჟამინდელი ფასით 245 მილიონ დოლარზე მეტი ღირს.

თავის საინვესტიციო დისერტაციაში RWAY, JP Morgan ანალიტიკოსი მელისა ვედელი ხაზს უსვამს იმ ფაქტს, რომ Marks' Oaktree ბორტზე იმყოფება, როგორც რეალური პლუსი.

„Runway-ის აღმასრულებელ გუნდს აქვს საშუალოდ 26+ წლიანი გამოცდილება, რის გამოც ჩვენ გვჯერა, რომ Runway-მა შეძლო Oaktree Capital Management-ის მოზიდვა, როგორც გრძელვადიანი წამყვანი პლატფორმის ინვესტორი და დაამატა ახალი, გამოცდილი ინიციატორები პლატფორმას. ჩვენ გვჯერა, რომ ეს გუნდი ხელს შეუწყობს სტრატეგიის შესრულებას: კაპიტალის განლაგებას და პორტფელის ბერკეტის, ROE-ს და დივიდენდების გაზრდას ჩვენი საპროგნოზო პერიოდის განმავლობაში,” - აღნიშნა ვედელმა.

შესაბამისად, Wedel-ს აქვს Overweight (ანუ ყიდვა) რეიტინგი RWAY აქციებისთვის, რომელიც მხარს უჭერს $14.5 ფასის სამიზნე. გავლენა ინვესტორებზე? 26%-იანი მატება აქციის მიმდინარე ფასიდან. (ვედელის ჩანაწერის სანახავად, დააკლიკე აქ)

და რაც შეეხება დანარჩენ ქუჩას? თავდაჯერებულობა უხვადაა. Buys-ის სრული სახლით – 6, სულ – აქცია ბუნებრივია ამტკიცებს ძლიერი ყიდვის კონსენსუსის რეიტინგს. საშუალო სამიზნე პრაქტიკულად იგივეა, რაც Wedel-ის მიზანი. (იხილეთ RWAY აქციების პროგნოზი TipRanks-ზე)

დივიდენდის აქციების სავაჭრო იდეებისთვის კარგი იდეების მოსაძიებლად, ეწვიეთ TipRanks- ს შეძენის საუკეთესო აქციებიახლად ამოღებული ინსტრუმენტი, რომელიც აერთიანებს TipRanks– ის კაპიტალის ყველა თვალსაზრისს.

უარი პასუხისმგებლობაზე: ამ სტატიაში გამოთქმული მოსაზრებები მხოლოდ გამოჩენილი ანალიტიკოსის მოსაზრებებს წარმოადგენს. შინაარსი გამიზნულია მხოლოდ ინფორმაციული მიზნებისთვის. ნებისმიერი ინვესტიციის განხორციელებამდე ძალიან მნიშვნელოვანია გააკეთოთ საკუთარი ანალიზი.

წყარო: https://finance.yahoo.com/news/things-less-rosy-billionaire-howard-151700418.html