სამშაბათს გავიგეთ, რომ აშშ-ს დამსაქმებლებს ჰქონდათ ჩანაწერი 11.5 მილიონი სამუშაო ვაკანსიები მარტის მდგომარეობით. ეს, სავარაუდოდ, ყველაზე ნათელი ნიშანია იმისა, რომ ეკონომიკა ყვავის, რადგან მუშების დაქირავება არ არის იაფი და დამსაქმებლების უმეტესობა ამას გააკეთებდა მხოლოდ იმ შემთხვევაში, თუ მათ უკვე არ ჰყავდათ პერსონალი, რომ დაეკმაყოფილებინა მოთხოვნა.

ამჟამად უმუშევარი მხოლოდ 5.9 მილიონი ადამიანია. სხვა სიტყვებით რომ ვთქვათ, თითქმის არსებობს თითო უმუშევარზე ორი ვაკანსია. შეუსაბამობა ნიშნავს, რომ მუშებს აქვთ ბევრი ვარიანტი, რაც ნიშნავს, რომ მათ აქვთ ბევრი ბერკეტი მეტი ანაზღაურების მოთხოვნის მიზნით. Ნამდვილად, დამსაქმებლები იხდიან ისტორიული ტემპით.

მაგრამ მზარდი მოთხოვნა, სამუშაო ადგილების რეკორდული გახსნა და უფრო მაღალი ხელფასები… არის ცუდი?

ფედერალური სარეზერვო და ბევრი ეკონომიკის პროფესიაში ამას ასე პირდაპირ არ ამბობს. მაგრამ ეს ეფექტურია მათი მესიჯი.

თამაშის მდგომარეობა: საქონელსა და მომსახურებაზე მოთხოვნა საგრძნობლად აჭარბებს მიწოდებას,1 რომელიც აგზავნიდა ინფლაცია ათწლეულების მაღალ მაჩვენებლამდე. ეს ნაწილობრივ განპირობებულია იმით, რომ უფრო მაღალი ხელფასები ნიშნავს უფრო მაღალ ხარჯებს ბიზნესისთვის, რომელთაგან ბევრი იყო ფასების გაზრდა მომგებიანობის შესანარჩუნებლად. ბედის ირონიით, ამ უფრო მაღალმა ხელფასმა ხელი შეუწყო გაძლიერებას მომხმარებელთა უკვე ძლიერი ფინანსები, რომლებიც ნებით იხდიან და ამით არსებითად აძლევენ საშუალებას ბიზნესს განაგრძონ ფასების აწევა.

მნიშვნელოვანია დავამატოთ, რომ ეს მზარდი მოთხოვნა გაძლიერდა სამუშაო ადგილების შექმნით (ანუ ფენომენი, როდესაც ვინმე არაფრის გამომუშავებიდან რაღაცის შოვნამდე მიდის). სინამდვილეში, შეერთებულმა შტატებმა შექმნა უზარმაზარი 2.1 მილიონი სამუშაო ადგილი ჯერჯერობით 2022 წელს.

შრომის სტატისტიკის ბიუროს აქვს მეტრიკა, რომელსაც ეწოდება ინდექსი ერთობლივი ყოველკვირეული ხელფასები, რომელიც არის სამუშაო ადგილების, ხელფასისა და სამუშაო საათების პროდუქტი. ეს არის უხეში მაჩვენებელი მუშახელის მთლიანი ნომინალური ხარჯვის შესაძლებლობისთვის. ეს მეტრიკა აპრილში წლის განმავლობაში 10%-ით გაიზარდა და 9.5%-ზე მეტი იყო 2021 წლის აპრილიდან. პანდემიამდე ის ტენდენციურად იყო დაახლოებით 5%.

სამუშაო ადგილების ზრდისა და ხელფასების ზრდის ეს კომბინაცია მხოლოდ აძლიერებს ინფლაციის პრობლემას.

ასე რომ, საუკეთესო გამოსავალი ამ ეტაპზე, როგორც ჩანს, არის გამკაცრდეს მონეტარული პოლიტიკა რათა ფინანსური პირობები გახდეს ცოტა უფრო რთული, რამაც უნდა გამოიწვიოს მოთხოვნის გაციება, რამაც თავის მხრივ უნდა შეამსუბუქოს ამ მუდმივი ინფლაციური წნეხი.

სხვა სიტყვებით რომ ვთქვათ, ფედერალური ბანკი მუშაობს ეკონომიკიდან მომდინარე ზოგიერთ სასიხარულო ცნობაზე, რადგან ეს კარგი ამბავი რეალურად ცუდია.2

Fed გადადის „ჭარბი მოთხოვნის“ შემცირებაზე?

In ფართოდ მოსალოდნელი გადაადგილება, ოთხშაბათს Fed-მა მოკლევადიანი საპროცენტო განაკვეთები 50 საბაზისო პუნქტით გაზარდა 0.75%-დან 1.00%-მდე დიაპაზონში. ეს იყო ყველაზე დიდი ზრდა, რომელიც ცენტრალურმა ბანკმა გააკეთა ერთ განცხადებაში 2000 წლის მაისის შემდეგ.

გარდა ამისა, Fed-ის თავმჯდომარემ ჯერომ პაუელმა მიაწოდა სიგნალი ღია ბაზრის ფედერალური კომიტეტის (ანუ, Fed-ის კომიტეტს, რომელიც ადგენს მონეტარული პოლიტიკას) განზრახვას შეენარჩუნებინა ლაშქრობის განაკვეთები აგრესიული ტემპით.

”თუ ვივარაუდებთ, რომ ეკონომიკური და ფინანსური პირობები განვითარდება მოლოდინების შესაბამისად, კომიტეტში ფართო აზრია, რომ მომდევნო რამდენიმე შეხვედრის მაგიდაზე უნდა იყოს დამატებითი 50 საბაზისო პუნქტის ზრდა,” - პაუელი. განაცხადა. ”ჩვენი ძირითადი აქცენტი არის ჩვენი ინსტრუმენტების გამოყენება, რათა ინფლაცია დაუბრუნდეს ჩვენს 2%-იან მიზანს.”

გასაგებად რომ ვთქვათ, Fed არ ცდილობს აიძულოს ეკონომიკა რეცესიაში. პირიქით, ის ცდილობს ჭარბი მოთხოვნა - რაც აისახება იმით, რომ უფრო მეტი სამუშაო ადგილია, ვიდრე უმუშევარი - უფრო შეესაბამება მიწოდებას.

”ძალიან დიდია ზედმეტი მოთხოვნა”, - თქვა პაუელმა.

ამჟამად, არსებობს მასიური ეკონომიკური ქარები, მათ შორის ჭარბი სამომხმარებლო დანაზოგი მდე მზარდი capex შეკვეთებიამან უნდა უბიძგოს ეკონომიკურ ზრდას თვეების, თუ არა წლების განმავლობაში. ასე რომ, ეკონომიკას აქვს ადგილი, რომ მოთხოვნილების გარკვეული ზეწოლა გაათავისუფლოს რეცესიის გარეშე.

აქ არის მეტი პაუელის პრესკონფერენცია ოთხშაბათს (დამატებული შესაბამისი ბმულებით):

ბევრად უფრო სარისკო სიტუაცია იქნებოდა, თუკი სამომხმარებლო და ბიზნესის ფინანსები გაფართოვდებოდა, გარდა იმისა, რომ ზედმეტი მოთხოვნა არ იქნებოდა. მაგრამ ახლა ეს ასე არ არის.

და ასე, ხოლო ზოგიერთი ეკონომისტი ამბობს რომ რეცესიის რისკი იზრდება, უმეტესობას ეს არ აქვს როგორც საბაზისო სცენარი უახლოეს მომავალში.

ცუდი ამბავია აქციებისთვის? Არ არის აუცილებელი.

როდესაც ფედერალური ფედერალური ბანკი გადაწყვეტს, რომ დროა გააგრილოს ეკონომიკა, ის ამას აკეთებს ფინანსური პირობების გამკაცრების მცდელობით, რაც ნიშნავს, რომ პერსონალის დაფინანსების ღირებულება იზრდება. ზოგადად რომ ვთქვათ, ეს ნიშნავს უფრო მაღალი საპროცენტო განაკვეთების, საფონდო ბირჟის დაბალი შეფასების, უფრო ძლიერი დოლარის და დაკრედიტების უფრო მკაცრი სტანდარტების გარკვეულ კომბინაციას.

ნიშნავს თუ არა ეს აქციები განწირულია დაცემას?

ისე, ქორი Fed, რა თქმა უნდა, არის რისკი აქციებისთვის. მაგრამ არაფერია გარკვეული, როდესაც საქმე ეხება აქციების ფასების პერსპექტივის პროგნოზირებას.

პირველ რიგში, ისტორია ამბობს აქციები, როგორც წესი, იზრდება, როდესაც Fed გამკაცრებს მონეტარულ პოლიტიკას. ლოგიკურია, როცა გახსოვთ, რომ Fed ამკაცრებს მონეტარულ პოლიტიკას, როდესაც თვლის, რომ ეკონომიკას აქვს გარკვეული იმპულსი.

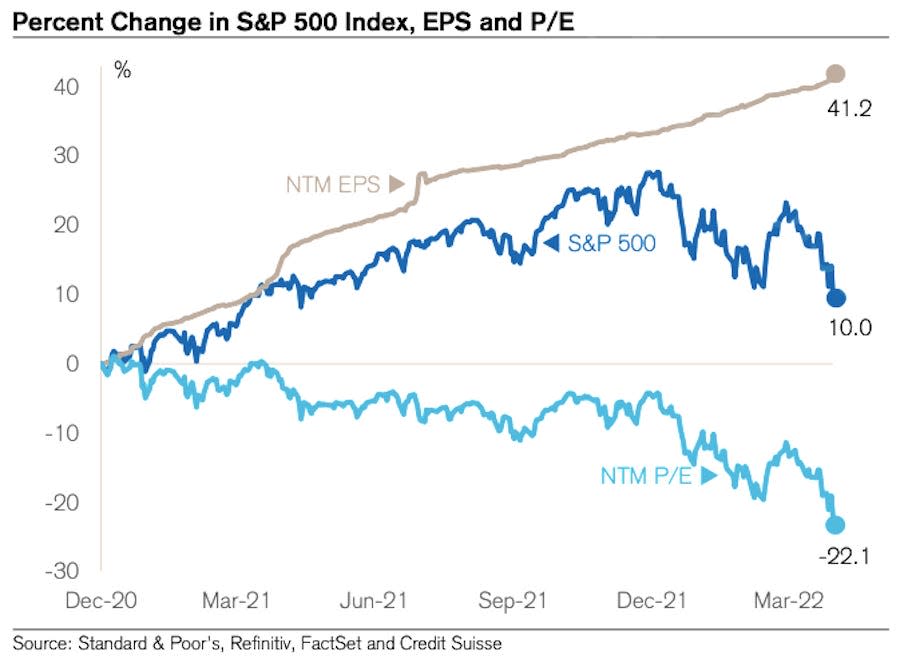

მიუხედავად ამისა, უფრო მაღალი საპროცენტო განაკვეთების პერსპექტივა ნამდვილად შემაშფოთებელია. საფონდო ბირჟის ექსპერტების უმეტესობა, ისევე როგორც მილიარდერი უორენ ბაფეტი, ზოგადად ეთანხმება ამას უფრო მაღალი საპროცენტო განაკვეთები დაღმავალია ამისთვის შეფასებები, ისევე როგორც შემდეგი 12-თვიანი (NTM) P/E თანაფარდობა.

მაგრამ მთავარი სიტყვა არის "შეფასებები" და არა აქციები. არ არის საჭირო აქციების ფასების დაცემა, რათა შეფასებები შემცირდეს, სანამ შემოსავლების მოლოდინი იზრდება. და შემოსავლების მოლოდინი გაიზარდა. და მართლაც, შეფასებები თვეების განმავლობაში ეცემა.

დიაგრამა ქვემოთ Credit Suisse-ის ჯონათან გოლუბისგან ასახავს ამ დინამიკას. როგორც ხედავთ, NTM P/E 2020 წლის ბოლოდან უფრო დაბალია. თუმცა, აქციების ფასები ძირითადად მატულობს ამ პერიოდში. ბოლოდროინდელი ბაზრის კორექტირების შემთხვევაშიც კი, დღეს S&P 500 უფრო მაღალია, ვიდრე მაშინ, როდესაც შეფასებები დაიწყო. რატომ? იმის გამო, რომ მომდევნო 12 თვის შემოსავალი არსებითად მხოლოდ იზრდება.

გასაგებად რომ ვთქვათ, არ არსებობს გარანტია იმისა, რომ აქციები არ შეინარჩუნებენ ვარდნას იანვრის მაქსიმუმებიდან. და, რა თქმა უნდა, შესაძლებელია, რომ მომავალი შემოსავლების ზრდა შეიძლება უარყოფითი გახდეს, თუ ბიზნეს გარემო გაუარესდება.

მაგრამ ამ დროისთვის, შემოსავლის პერსპექტივა კვლავ საოცრად მდგრადია და ამან შეიძლება უზრუნველყოს აქციების ფასების გარკვეული მხარდაჭერა, რაც ამჟამად გამოცდილია. საკმაოდ ტიპიური გაყიდვა.3

მეტი TKer-ისგან:

უკანა ხედი?

? აქციები გაფუჭდება: S&P 500 დაეცა მხოლოდ 0.20-ით% წარმოუდგენლად არასტაბილური კვირის დასასრულებლად. ოთხშაბათს, S&P გაიზარდა 2.99%-ით, რაც იყო ინდექსის ყველაზე დიდი ერთდღიანი რალი. 18 წლის 2020 მაისიდან. მეორე დღეს ის დაეცა 3.56%-ით რაც იყო ინდექსის მაჩვენებლით წლის მეორე ყველაზე ცუდი დღე.

S&P ამჟამად 14.4%-ით დაეცა 4 იანვრის 4,818 დღიური მაჩვენებელთან შედარებით. ბაზრის არასტაბილურობის შესახებ მეტი ინფორმაციისთვის წაიკითხეთ ამ, ამ მდე ამ.

? სამუშაო ადგილების შექმნააშშ-ის დამსაქმებლებმა დაამატეს ჯანსაღი 428,000 სამუშაო ადგილი აპრილში, შესაბამისად BLS მონაცემები გამოვიდა პარასკევს. ეს მნიშვნელოვნად აღემატებოდა 380,000 სამუშაო ადგილს ეკონომისტები ელოდნენ. უმუშევრობის დონემ 3.6% შეადგინა. შრომის ბაზრის მდგომარეობის შესახებ მეტი ინფორმაციისთვის წაიკითხეთ ამ.

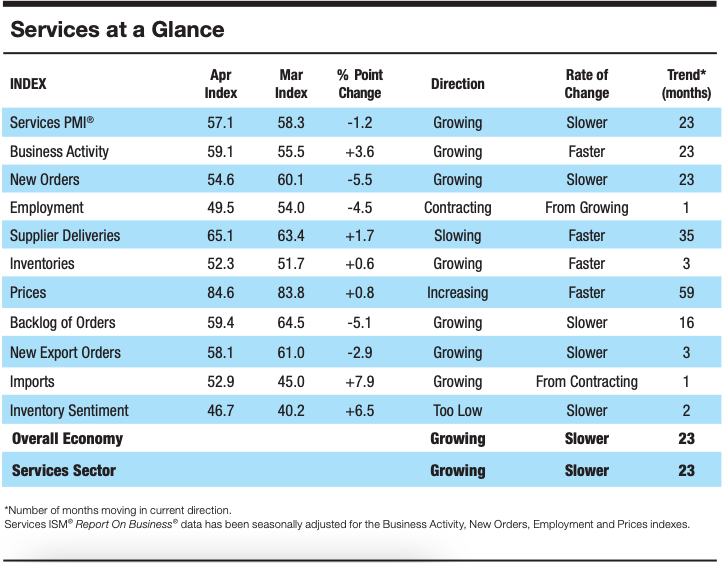

? სერვისების აქტივობის ზრდა კლებულობს: კვლევის მონაცემებით, რომელიც შეგროვდა მომარაგების მენეჯმენტის ინსტიტუტიაპრილში მომსახურების სექტორის აქტივობა შენელდა. ISM სერვისების ბიზნესის კვლევის კომიტეტის თავმჯდომარის, ენტონი ნივესისგან: „ზრდა გრძელდება მომსახურების სექტორისთვის, რომელიც გაფართოვდა ყველა, გარდა ორი ბოლო 147 თვისა. დაფიქსირდა კომპოზიტური ინდექსის უკანდახევა, უმეტესად შეზღუდული შრომის ფონდისა და ახალი შეკვეთების ზრდის შენელების გამო. ბიზნეს აქტივობა კვლავ ძლიერია; თუმცა, მაღალი ინფლაცია, სიმძლავრის შეზღუდვა და ლოგისტიკური გამოწვევები შემაფერხებელია და რუსეთ-უკრაინის ომი აგრძელებს გავლენას მატერიალურ ხარჯებზე, განსაკუთრებით საწვავის და ქიმიკატებზე.

გზაზე მაღლა?

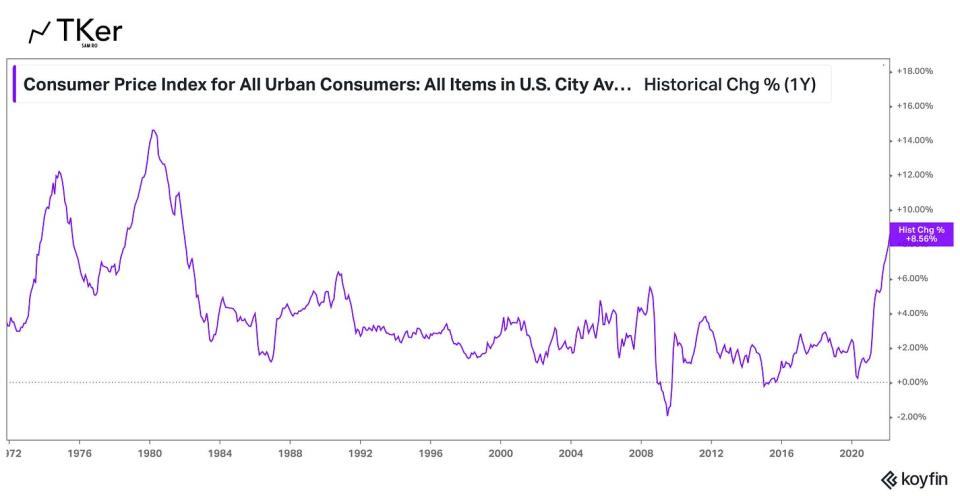

ამჟამად ეკონომიკაში ინფლაციის მიმართულებაზე დიდი ამბავი არ არსებობს. ასე რომ, ყველა თვალი იქნება აპრილის სამომხმარებლო ფასების ინდექსის (CPI) ანგარიშზე, რომელიც გამოქვეყნდება ოთხშაბათს დილით. ეკონომისტების შეფასებით, CPI გაიზარდა 8.1%-ით ერთი წლის განმავლობაში ერთი თვის განმავლობაში, რაც შემცირდა. მარტის 8.5% ბეჭდვა. სურსათისა და ენერგიის ფასების გამოკლებით, ძირითადი ინდექსი, სავარაუდოდ, გაიზარდა 6.1%-ით, მარტის 6.5%-დან დაკლებით.

შეამოწმეთ ქვემოთ მოცემული კალენდარი ტრანსკრიპტი ზოგიერთმა დიდმა სახელმა გამოაცხადა თავისი კვარტალური ფინანსური შედეგები ამ კვირაში.

1. ჩვენ არ ვაპირებთ აქ მიწოდების ჯაჭვის საკითხების ყველა ნიუანსს შევეხოთ (მაგ., როგორ არღვევს მუშახელის დეფიციტი აშშ-ში, COVID-თან დაკავშირებული ჩაკეტვები ჩინეთში და ომი უკრაინაში წარმოებასა და ვაჭრობას). თუმცა, ჩვენ ვიცით, რომ მიწოდების ჯაჭვის პრობლემები შენარჩუნებულია, როგორც ეს აისახება დაჟინებით ნელი მომწოდებლების მიწოდების დრო.

2. მათთვის, ვინც ახალბედა TKer-ში, მე დავწერე ცოტა იმის შესახებ, თუ რამდენად კარგი ეკონომიკური ამბები იყო „ცუდი“. შეგიძლიათ მეტი წაიკითხოთ ამის შესახებ აქ დაწკაპუნებით, აქ დაწკაპუნებით, აქ დაწკაპუნებითდა აქ დაწკაპუნებით.

3. აქციებში ინვესტიცია ადვილი არ არის. Ეს ნიშნავს თქვენ უნდა გაუმკლავდეთ უამრავ მოკლევადიან ცვალებადობას, როდესაც ელოდებით ამ გრძელვადიან მიღწევებს. ყველას მისასალმებელია, რომ შეეცადოს ბაზრის დრო და გაყიდოს და იყიდოს, რათა მინიმუმამდე დაიყვანოს ეს მოკლევადიანი ზარალი. მაგრამ, რა თქმა უნდა, რისკი გამოტოვებს იმ დიდ აქციებს, რომლებიც ხდება არასტაბილურ პერიოდებში, რამაც შეიძლება შეუქცევადი ზიანი მიაყენოს გრძელვადიან შემოსავლებს. (Წაიკითხე მეტი აქ დაწკაპუნებით, აქ დაწკაპუნებით მდე აქ დაწკაპუნებით.) დაიმახსოვრეთ, არსებობს პროფესიონალების მთელი ინდუსტრია, რომელიც მიზნად ისახავს ბაზრის დამარცხებას. ცოტას შეუძლია ამ წელში უკეთესი შედეგის მიღწევა და მათგან, ცოტას შეუძლია ამ შესრულების გაგრძელება ყოველწლიურად.

წაიკითხეთ უახლესი ფინანსური და საქმიანი სიახლეები Yahoo Yahoo Finance– დან

დაიცავით Yahoo ფინანსები Twitter, Facebook, Instagram, Flipboard, LinkedInდა YouTube

წყარო: https://finance.yahoo.com/news/good-news-is-bad-news-in-the-economy-right-now-152340410.html