საფონდო ბაზარი ზეწოლის ქვეშ იმყოფებოდა მას შემდეგ, რაც აგვისტოს ინფლაციის ანგარიში საოცრად ძლიერი იყო გასულ კვირას, მაგრამ JPMorgan Chase & Co.-ს მთავარი ბაზრის სტრატეგი, მარკო კოლანოვიჩი, არ ხედავს, რომ წლევანდელი ვარდნა ბევრად უფრო მახინჯი გახდება, მიუხედავად უხეში ფედერალური რეზერვისა. .

„მიუხედავად იმისა, რომ ჩვენ ვაღიარებთ, რომ ცენტრალური ბანკის უფრო მკვეთრი ფასები და შედეგად რეალური შემოსავალის ზრდა გავლენას ახდენს რისკის აქტივებზე, ჩვენ ასევე გვჯერა, რომ აქედან ნებისმიერი უარყოფითი მხარე, სავარაუდოდ, შეზღუდული იქნება“, - თქვა კოლანოვიჩმა JPMorgan-ის კვლევით ჩანაწერში ორშაბათს. „ძლიერმა მოგებამ, ინვესტორების დაბალი პოზიციონირებამ და კარგად დამაგრებულმა გრძელვადიანი ინფლაციური მოლოდინები უნდა შეამსუბუქოს რისკის აქტივების ნებისმიერი კლება აქედან“.

ოთხშაბათს ინვესტორები ემზადებიან Fed-ის მხრიდან განაკვეთების უმბოს ზრდას, იმ დღეს, როდესაც ცენტრალური ბანკის ხელმძღვანელი ჯერომ პაუელი პრესკონფერენციას გამართავს თავის უახლეს პოლიტიკის გადაწყვეტილებასთან დაკავშირებით, რადგან ის მაღალ ინფლაციას ებრძვის. S&P 500 წელს უკვე დაახლოებით 18%-ით დაეცა საპროცენტო განაკვეთების ზრდისა და აშშ-ში ცხოვრების მუდმივად მაღალი ღირებულების გამო.

JPMorgan-ის კოლანოვიჩს აქვს უფრო ოპტიმისტური შეხედულება საფონდო ბირჟაზე, ვიდრე სხვა ინვესტორებსა და ანალიტიკოსებს უოლ სტრიტზე, მათ შორის Morgan Stanley-ის გაფრთხილება, რომ აქციები შეეძლო კიდევ ერთი ფეხის დაწევა და ხელახლა გამოსცადეთ S&P 2022-ის 500 წლის დაბალი მაჩვენებელი ივნისში.

წაკითხვა: 'Ზოგიერთი დახრილი ლოგიკა შეფასების ჯერადების შესახებ: საფონდო ბირჟის ინვესტორები, როგორც ჩანს, თვითკმაყოფილი არიან, როდესაც განაკვეთები იზრდება, აფრთხილებს Morgan Stanley

კოლანოვიჩი აღიარებს რეალური შემოსავლების მზარდ წონას და უფრო მაღალ მოლოდინებს Fed-ის ტერმინალური განაკვეთის შესახებ ბაზარზე.

„ფედერაციის ფედერაციის პიკური ფასები, როგორც ეს გულისხმობს Fed ფონდების ფიუჩერსებს, ახალ მაქსიმუმებს 4.5%-ს აღწევს“, ანუ 50 საბაზისო პუნქტით აღემატება ივნისის წინა მაქსიმუმს, თქვა მან. „რეალური შემოსავალი ასევე აღწევს ახალ მაღალ დონეებს“, თქვა კოლანოვიჩმა, 10-წლიანი სახაზინო ობლიგაციების რეალური მაჩვენებელი 1%-ს აღემატება თითქმის 210 საბაზისო პუნქტით ზემოთ წლის დასაწყისში.

რეალური შემოსავალი მორგებულია ინფლაციისთვის.

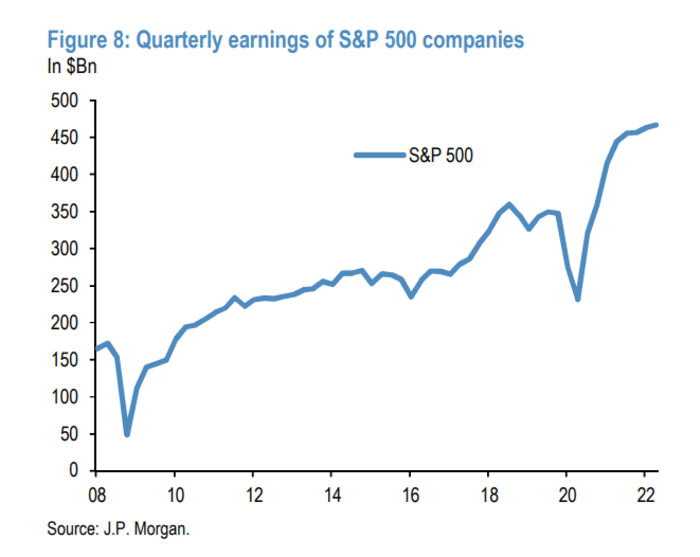

კოლანოვიჩის აზრით, კომპანიების მოსალოდნელზე ძლიერი შემოსავალი წლევანდელზე ხელს უწყობს საფონდო ბირჟის კლების შემცირებას.

„მოსალოდნელზე უკეთესი შემოსავლის ზრდა ინვესტორებს ახსენებს, რომ აქციები წარმოადგენს რეალურ აქტივების კლასს, რომელიც უზრუნველყოფს დაცვას ინფლაციისგან და, შესაბამისად, უფრო მიმზიდველია, ვიდრე ნომინალური აქტივები, როგორც ფიქსირებული შემოსავლის დიდი უმრავლესობა“, - თქვა მან. „მაშინაც კი, თუ გამოვრიცხავთ ენერგეტიკას, სექტორს, რომელმაც აშკარად გაზარდა შემოსავალი ინდექსების დონეზე, შემოსავლის კლება აქამდე საკმაოდ მცირე იყო.

JP MORGAN გლობალური ბაზრების სტრატეგიის შენიშვნა დათარიღებული სექტემბერი. 19, 2022 წელი

მიუხედავად იმისა, რომ შემოსავლების კლება შეიძლება უფრო მნიშვნელოვანი გახდეს, თუ უმუშევრობის დონე დაიწყებს „მატერიალურად“ მატებას და აშშ ღრმა ან გაჭიანურებულ რეცესიაში ჩავარდება, კოლანოვიჩი ხედავს პოტენციურ ზურგს საფონდო ბაზარზე.

”ამ არახელსაყრელ სცენარშიც კი, ჩვენ გვჯერა, რომ ფედერალური ბანკი შეამცირებს განაკვეთებს იმაზე მეტად, ვიდრე ამჟამად ფასდება 2023 წლისთვის, რითაც დააბრუნებს კაპიტალის ბაზრებს და გამოიწვევს უფრო მაღალი” ფასიდან მოგებამდე გამრავლებას, დაწერა მან.

კოლანოვიჩმა ასევე მიუთითა ინვესტორების პოზიციონირებაზე, როგორც შემამსუბუქებელ ფაქტორზე და თქვა, რომ სააქციო ფონდებმა დაკარგეს უფრო მეტი აქტივი მართვის ქვეშ ამ წელს, ვიდრე მოიპოვეს 2021 წელს.

”სხვა სიტყვებით რომ ვთქვათ, საცალო ინვესტორები დაუბრუნდნენ 2020 წლის ბოლოს დონეს მათი კაპიტალის განაწილების თვალსაზრისით,” - თქვა მან. იმავდროულად, „ინსტიტუციონალური ინვესტორების კაპიტალის პოზიციები ასევე დაბალია“, დაწერა მან, როგორც ეს მიუთითებს „კაპიტალის ფიუჩერსული პოზიციების მარიონეტულები“ და ასევე „ჰეჯირებაზე მუდმივად დაბალი მოთხოვნა“.

რაც შეეხება გრძელვადიან ინფლაციურ მოლოდინებს შეერთებულ შტატებში, კოლანოვიჩმა აღნიშნა, რომ ისინი ბოლო დროს შემცირდა საბაზრო ზომების საფუძველზე, ისევე როგორც მიჩიგანის უნივერსიტეტის გამოკითხვა.

„გრძელვადიანი ინფლაციური მოლოდინების სტაბილიზაცია ამცირებს აშშ-ს ინფლაციური მოლოდინების გაუქმების შიშებს, რითაც გააადვილებს Fed-ის ფედს სამომავლოდ იმ სცენარში, როდესაც შრომის ბაზრის მაჩვენებლები საკმარისად სუსტდება აშშ-ს რეცესიის დასადასტურებლად“, - თქვა მან.

აშშ-ის აქციები ორშაბათს დაიხურა მაღალი ტემპით, ფედ-ს ორდღიანი პოლიტიკის შეხვედრის წინ დაძაბული სავაჭრო სესიის შემდეგ, Dow Jones Industrial Average-ით.

DJIA,

ასვლა 0.6%, S&P 500

SPX,

მოიპოვა 0.7% და Nasdaq Composite

COMP,

წინსვლა 0.8%.

ფედერალური ღია ბაზრის კომიტეტი ორდღიან სხდომას დაიწყებს სამშაბათს, მისი განაკვეთის გადაწყვეტილება მოსალოდნელია ოთხშაბათს ნაშუადღევს.

წყარო: https://www.marketwatch.com/story/fearing-a-hawkish-fed-heres-whats-likely-limiting-more-downside-in-the-stock-market-according-to-jpmorgans-marko- kolanovic-11663620514?siteid=yhoof2&yptr=yahoo