ვინ ამბობს, რომ ობლიგაციები არ შეიძლება იყოს მბზინავი?

Truist Advisory Services-ის თანახმად, აშშ-ს სახაზინო ბაზარზე 24 ტრილიონი დოლარის ინვესტიცია და მთავრობის მიერ მხარდაჭერილი ვალის სხვა ფორმები შეიძლება კარგი ფსონი იყოს მომავალ წელს, განსაკუთრებით იმ შემთხვევაში, თუ მორიგი რეცესია დადგება.

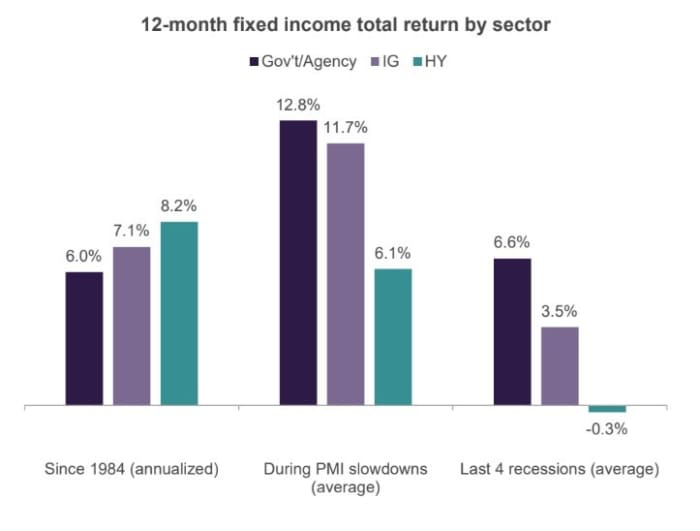

ჯგუფმა შეისწავლა აშშ-ს ბოლო ოთხი რეცესია და აღმოაჩინა, რომ ინვესტორებმა, რომლებიც თავს არიდებდნენ მნიშვნელოვან ასპექტს ამერიკის მთავრობის მიერ მხარდაჭერილ ობლიგაციებში ინვესტიციების გზით (იხ. დიაგრამა), მიიღეს შედარებით მაღალი შემოსავალი.

მთავრობის მიერ მხარდაჭერილმა ვალმა გამოიღო საშუალოდ 6.6% წლიური შემოსავალი ბოლო ოთხი რეცესიის დროს.

ტრუისტის სიმდიდრე

მთავრობის მიერ მხარდაჭერილი ვალის საშუალო ანაზღაურებამ ბოლო ოთხი რეცესიის დროს აჯობა ანაზღაურებას როგორც საინვესტიციო დონის, ასევე მაღალი შემოსავლის მქონე „უსარგებლო“ ობლიგაციებზე, სადაც ინვესტორებს უფრო მეტს უხდიან საკრედიტო რისკებზე, მათ შორის კორპორატიული დეფოლტის ზრდის საფრთხის ჩათვლით. მოშლილ ეკონომიკაში.

ეს ეწინააღმდეგება Treasurys-ის და სააგენტოს იპოთეკით მხარდაჭერილი ფასიანი ქაღალდების, როგორც წესი, დაბალ შემოსავალს, რომლებიც ერთობიან კატეგორიაში „რისკებისგან თავისუფალ“, რადგან დეფოლტის რისკები დაფარული იქნება აშშ-ს მთავრობის მხარდაჭერით, მიუხედავად იმისა, რომ საპროცენტო განაკვეთის რისკი არ არის. .

„ისტორიამ აჩვენა, რომ ეკონომიკური შენელების დროს, როგორც საინვესტიციო დონის, ისე მაღალი შემოსავლის მქონე კორპორატიულმა ობლიგაციებმა აშშ-ს სახელმწიფო ობლიგაციებს აკლდა“, - წერს კეიტ ლერნერი, ინვესტიციის თანამმართველი ოფიცერი და Truist-ის სტრატეგიის გუნდი 2023 წლის პერსპექტივაში.

„მომავალ წელს ზრდის შენელების მოლოდინების გათვალისწინებით, ჩვენ გირჩევთ მაღალი ხარისხის მიკერძოებას ფიქსირებული შემოსავლის ასიგნებებისთვის 2023 წელს“.

მას შემდეგ, რაც ისტორიულად ცუდი 2022 წელი, აშშ-ს ფიქსირებული შემოსავალი ბოლო ათწლეულის განმავლობაში უმაღლეს დონეზე ავიდა, რადგან ფედერალურმა რეზერვმა წამოიწყო განაკვეთების სწრაფი ზრდა ინფლაციის ჯიუტად მაღალ დონეზე შეტევის მიზნით.

10 წლის სახაზინო განაკვეთი

TMUBMUSD10Y,

ოქტომბერში 4%-ს გადააჭარბა, მაგრამ მას შემდეგ დაეცა დაახლოებით 3.6%-მდე, ხოლო მისი მოკლე 2 წელი

TMUBMUSD02Y,

ორშაბათს კოლეგა 4.4%-ს მიუახლოვდა. ინვესტორები უყურებენ მომგებიანობის მრუდის "ინვერსიების" სერიას, როგორც ნიშანი იმისა, რომ აშშ-ს რეცესია სავარაუდოა.

თუმცა, ეკონომიკური სურათის დაბინდვამ განაგრძო სამომხმარებლო ხარჯები, შრომის ბაზრის მღელვარე და ხელფასების ძლიერი მატება, ამ ყველაფერმა შეიძლება შეინარჩუნოს ინფლაცია ამაღლებული და აიძულოს ფედერაციის ფედერალური ბანკი უფრო აგრესიული გახდეს განაკვეთების ამაღლებაში, ვიდრე ადრე იყო მოსალოდნელი.

„მიუხედავად მძლავრი სამუშაო ბაზრისა და სამომხმარებლო ხარჯების მუდმივი სიძლიერისა, ეკონომიკა არასოდეს ყოფილა ისეთი უყვართ, როგორც ახლა“, - თქვა ბობ შვარციმა, Oxford Economics-ის უფროსმა ეკონომისტმა, პარასკევს კლიენტის წერილში და დასძინა, რომ ეკონომისტების რეკორდული რაოდენობა მოელის. რეცესია მომდევნო 12 თვეში, მიუხედავად იმისა, რომ ფიქრობს ა რეცესია არ გამოჩნდება "მალე ნებისმიერ დროს."

ამერიკულ აქციებზე ყველაზე ცუდი ყოველდღიური ვარდნა დაფიქსირდა ორშაბათს დაახლოებით ერთ თვეში იმის შიშით, რომ ფედერაციას შეიძლება დასჭირდეს აგრესიული განაკვეთების ზრდის პროცესში, რათა შეასუსტოს ინფლაცია მღელვარე შრომის ბაზრის ფონზე. Dow Jones Industrial Average

DJIA,

დაკარგა 1.4%, ხოლო S&P 500

SPX,

დაეცა 1.8%, მთავრდება 3,998.84-ით. Nasdaq Composite Index

COMP,

FactSet-ის მიხედვით დაეცა 1.9%-ით.

ლერნერის გუნდი მოელის, რომ S&P 500 მომავალ წელს შეინარჩუნებს 3,400-დან 4,300-მდე დიაპაზონში, რაც შეესაბამება საშუალო წლიურ გავრცელებას 27%-ით ბაზრის მაღალ და დაბალ დონეს შორის 1950 წლიდან.

ასევე წაიკითხეთ: დათვი ბაზრის აქცია ამოიწურება და დროა აიღოთ მოგება, ამბობს Morgan Stanley's Wilson.

წყარო: https://www.marketwatch.com/story/heres-where-investors-made-a-risk-free-6-6-return-in-the-past-four-us-recessions-11670280571?siteid= yhoof2&yptr=yahoo