1. ევროპის გაზის ფასის ზღვარი შესაძლოა მალე უკუშედეგი აღმოჩნდეს

– ევროკავშირის წევრებს აქვთ შეთანხმდნენ გაზის ფასის ზღვრამდე 180 ევრო მგვტ/სთ-ზე (დაახლოებით $56 მმBtu-ზე), რომელიც შეიძლება ამოქმედდეს 15 წლის 2023 თებერვლიდან.

– თუ TTF წინა-თვიანი კონტრაქტი აჭარბებს შემოთავაზებულ ლიმიტს ზედიზედ სამი დღის განმავლობაში და ერთდროულად, თუ ბირჟაზე ვაჭრობის ადგილზე ფასი 35 ევრო/მვტ.სთ აღემატება ევროპული LNG-ის საცნობარო ფასს, ლიმიტი დაუყოვნებლივ დგება.

– ფასის ლიმიტის ამოქმედების შემდეგ, ვაჭრობა არ დაიშვება წინათვიანი, სამთვიანი და წინა წლის TTF კონტრაქტებზე 35 ევრო/მგვტ/სთ-ზე მეტი LNG ფასით.

– ევროკავშირისთვის რისკი არის ის, რომ გაზის ვაჭრობამ შესაძლოა გადაინაცვლოს ბირჟიდან ურეცეპტო გარიგებებზე და შეიძლება გამოიწვიოს გაზის მასიური დეფიციტი, თუ აზიური LNG ფასები ევროპულზე მაღლა აიწევს.

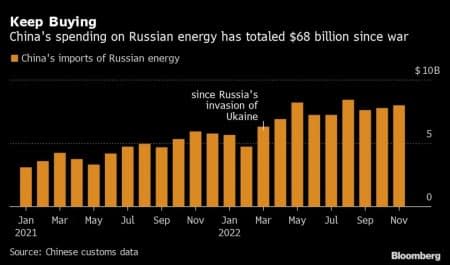

2. რუსეთი აძლიერებს ენერგეტიკულ პაქტს ჩინეთთან

– ჩინეთის მიერ რუსული ენერგიის შესყიდვები გადაძვრა კიდევ ერთხელ ნოემბერში, მიაღწია 8 მილიარდ აშშ დოლარს და მიაღწია თარიღის მთლიან მოცულობას თითქმის 80 მილიარდ დოლარამდე, რაც დაახლოებით 70%-ით აღემატება გასული წლის შედეგებს.

– უახლესი ტენდენცია მოვიდა LNG-ზე, სადაც ჩინელმა მყიდველებმა გააორმაგეს რუსული თხევადი გაზის შესყიდვები ნოემბერში 852,000 ტონამდე, რაც გაორმაგდა მოცულობას წელიწადში.

- ნავთობის მსგავსად, რუსეთის მიწოდება ჩინეთში კვლავ იზრდება, რადგან პირველმა ნოემბერში მიიტანა 7.81 მილიონი ტონა, რაც 17%-ით მეტია წლიურ მაჩვენებელზე და გაუსწრო საუდის არაბეთს, როგორც ნედლი ნავთობის მთავარ მიმწოდებელს.

– საინტერესოა, რომ როგორც ჩინეთის ნავთობის, ასევე LNG-ის იმპორტი მნიშვნელოვნად შემცირდა წელს, ასე რომ, რუსეთი იძენს ბაზრის უფრო მაღალ წილს ჩინეთის დაბალი შესყიდვის ფონზე.

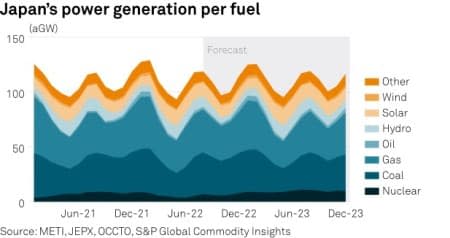

3. იაპონიის ბირთვული რენესანსი იმედოვნებს უფრო მშვიდი 2023 წლისთვის

- ორი ბირთვული რეაქტორის დაბრუნება ხანგრძლივი შენარჩუნებიდან დაეხმარება იაპონიას შეხვდება ელექტროენერგიის მოთხოვნის პიკი ზამთრისთვის, რაც ამცირებს ზეწოლას ქვეყნის წიაღისეულის გამომუშავებაზე.

– ფუკუშიმამდე იაპონიის ელექტროენერგიის მოთხოვნილების დაახლოებით 30%-ს იყენებდნენ ბირთვული ენერგია, თუმცა მისი ადრინდელი სიმძლავრე 47 გვტ-მდე დაეცა სულ ცოტა ხნის წინ 5 გიგავატამდე.

– დაბრუნებული რეაქტორების და ტაკაჰამის ელექტროსადგურის კიდევ ორი ერთეულის წყალობით, რომელიც სავარაუდოდ დაბრუნდება 1 წლის პირველ კვარტალში, ბირთვული სიმძლავრე 2023 წლის შუა რიცხვებისთვის 9.8 გვტ-მდე გაიზრდება.

– იმავდროულად, იაპონიის ენერგეტიკის დამკვირვებელი დათანხმდა რეგულაციების შეცვლას, რომელიც საშუალებას მისცემს ბირთვულ რეაქტორებს იმოქმედონ წინა ლიმიტზე 60 წელზე მეტი ხნის განმავლობაში, რაც უფრო კარგი ამბავია ქვეყნის ბირთვული სექტორისთვის.

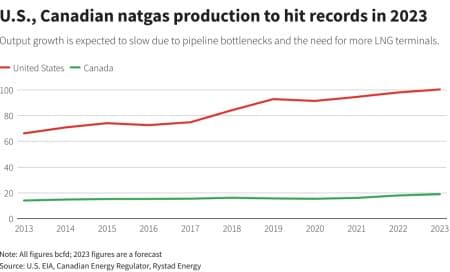

4. მილსადენის ბოთლები ახლა აწუხებს აშშ-ს გაზის სექტორს

– აშშ-სა და კანადაში ბუნებრივი აირის წარმოება მომავალ წელს ყველა დროის მაქსიმუმს მიაღწევს, თუმცა შემდგომი ზრდა იქნება ზურგის კუნთი ახალი LNG ტერმინალების ნაკლებობითა და მილსადენის შეფერხებებით.

– მოსალოდნელია, რომ აშშ-ში გაზის გამომუშავება 100.4 წელს 2023 მილიარდ კუბურ კუბურ მეტრს მიაღწევს, რაც 2%-ით მეტია წლევანდელ საშუალო მაჩვენებელთან შედარებით, რაც გამოწვეულია გაზით მდიდარი აუზებით, როგორიცაა ჰეინსვილი და ნავთობპროდუქტიული პერმიანი, სადაც გაზი ნედლი წარმოების გვერდითი პროდუქტია.

– იმის გამო, რომ აპალაჩიის აუზი წლების განმავლობაში შეზღუდულია მილსადენის გაყვანით, პერმის ზღვა ასევე იწყებს ინფრასტრუქტურის საზღვრებს, რადგან ვაჰაში გაზის ფასები უკვე უარყოფითად იყიდება წელს.

– იმის გამო, რომ მომავალ წელს ახალი LNG ტერმინალები არ ამოქმედდება, ექსპორტის ზრდა განპირობებული იქნება Freeport LNG-ით, რომელიც დაბრუნდება ივნისის ხანძრის შედეგად, შეაჩერა ყველა ოპერაცია, თხევადი გათხევადების დღიური მაჩვენებელი 12.3 bcfd-ზე.

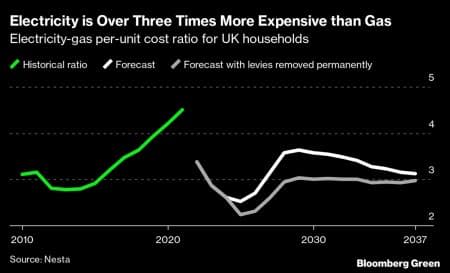

5. გაერთიანებული სამეფოს ელექტროენერგიის პრობლემა უკონტროლოა

- მაშინ როცა ევროპა ამცირებს გაზის მოთხოვნას იქ, სადაც ეს შესაძლებელია, დიდი ბრიტანეთი სასტიკი დილემის წინაშე დგას, რადგან ელექტროენერგიის ფასი სამჯერ მეტია გაზის ფასების დონეზე ნებისმიერი გადართვა სითბოს ტუმბოებზე. არაეკონომიკური.

- ამის მიზეზი ის არის, რომ 2010-იან წლებში ქვეყნის ინვესტიციები და სუბსიდიები განახლებად ენერგიებში დაემატა ელექტროენერგიის გადასახადებს და არა გაზის გადასახადებს, რაც ამ პროცესში ხელოვნურად ადიდებდა მათ.

– იმის გამო, რომ გაერთიანებული სამეფოს მაცხოვრებლების 85% კვლავ ეყრდნობა გაზის ქვაბებს, რომლებიც ნაკლებად ეფექტურია, მაგრამ მთლიანობაში უფრო იაფია, ლონდონის მიზანი 600,000 წლისთვის ყოველწლიურად 2028 სითბოს ტუმბოს დაყენება სულ უფრო რყევად გამოიყურება.

– ამასობაში დიდი ბრიტანეთის სესხება გაძვირდა გასულ თვეში 13.5 მილიარდამდე გაიზარდა ბრიტანეთის მთავრობის მიერ საყოფაცხოვრებო ენერგეტიკული გადასახადების ნაწილობრივი სუბსიდირების გამო, რაც სამჯერ გაიზარდა წელიწადში.

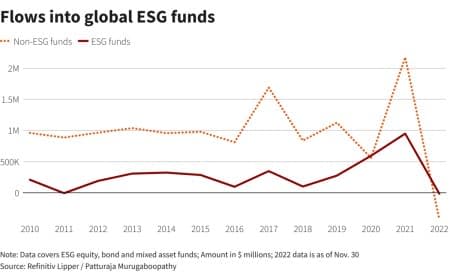

6. ESG კარგავს უფრო ფართო მიმართვას 2022 წლის არეულობის ფონზე

– პირველად ათწლეულზე მეტი ხნის განმავლობაში, 2022 წელს იქნება პირველი წლიური ESG ფონდი გადინების რადგან არასტაბილურმა ფინანსურმა ბაზრებმა და ენერგეტიკული ბაზრების ზედმეტად წარმატებულმა ბაზრებმა გარემოსდაცვითი, სოციალური და მმართველობითი საკითხების ბზინვარება მოიპოვა.

– წმინდა შემოდინების წლების შემდეგ, ინვესტორებმა ამ წელში 13.2 მილიარდი გაიტანეს, რაც შეეხება Reuters-ს, მთლიანი წმინდა აქტივები ESG-ის ფონდებში 29%-ით შემცირდა.

– მიუხედავად იმისა, რომ 420 წლის იანვარ-ნოემბერში 2022 მილიარდი დოლარის მასიური გატანა მოხდა არა ESG ფონდებში, ეს არის წმინდა აქტივების მხოლოდ 21%-იანი ვარდნა, რაც აჭარბებს ESG სახსრებს პირველად ხუთი წლის განმავლობაში.

– ESG–ში გლობალური კაპიტალის გამოშვება განახევრდა 2022 წელს დღემდე და 21.9 მილიარდი შეადგინა, ანუ კიდევ უფრო დაბალია, ვიდრე პანდემიით გაჟღენთილი 2020 წლის მონაცემები.

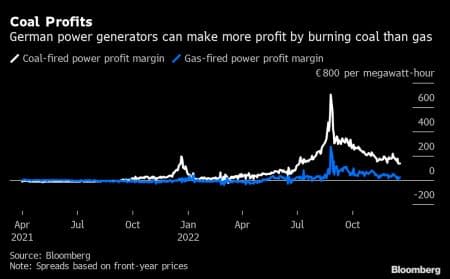

7. გერმანია იბრძვის ნახშირზე დამოკიდებულების აღმოსაფხვრელად

– გერმანიის მთავრობა ითხოვს 2030 წელს ნახშირის მოხმარების ამბიციური შეწყვეტისკენ, 8 წლით ადრე, ვიდრე ადრე იყო დაპირებული, მაგრამ ეს არის ramping up ნახშირის მოხმარება იმავდროულად.

– ერთ-ერთი იმ მცირერიცხოვანი ქვეყნებიდან, რომელმაც წელს გაზარდა ნახშირის იმპორტი, ქვანახშირის მიერ გამომუშავებული ელექტროენერგია შეადგენდა გერმანიის მოთხოვნილების მესამედზე მეტს, რაც 13%-ით მეტი იყო წლიურად.

- მხოლოდ ამ კვირაში, მებრძოლმა კომუნალურმა ფირმა Uniper-მა გაახანგრძლივა ნახშირზე მომუშავე თავისი ორი ქარხნის კომერციული ფუნქციონირება 2024 წლის მარტამდე, მეტი გაფართოებით მოსალოდნელია მთელი ქვეყნის მასშტაბით.

– 2022 წლის განმავლობაში, გაზზე მომუშავე გენერაცია მომგებიანი იყო ბუნებრივი აირის მზარდი ფასების ფონზე, მაშინ როცა ნახშირის გამომუშავება წელს საშუალოდ დაახლოებით 200 ევრო/მგვტ/სთ გამოიმუშავებდა.

წყარო: https://finance.yahoo.com/news/europes-natural-gas-price-cap-200000964.html