მას შემდეგ, რაც ინფლაციამ გასულ წელს იმატა, კომენტატორები მუდმივად აღნიშნავენ, თუ როგორ უჭირთ განსაკუთრებით პენსიონერებს, რომლებიც ცხოვრობენ „ფიქსირებული შემოსავლით“.

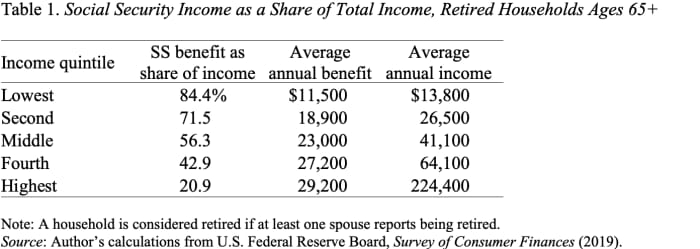

გთხოვთ გაჩერდეთ. პენსიონერები არ ცხოვრობენ ფიქსირებული შემოსავლით. შემოსავლების განაწილების ქვედა ნაწილში მყოფი შინამეურნეობების 60% იღებს საპენსიო შემოსავლის ძირითად ნაწილს სოციალური უზრუნველყოფიდან (იხ. ცხრილი 1). სოციალური უზრუნველყოფა ყოველწლიურად არეგულირებს სარგებელს სამომხმარებლო ფასების ინდექსში ცვლილებების ასახვის მიზნით.

ყოველთვიური შეღავათების ავტომატური ზრდა ინფლაციის საპასუხოდ არის სოციალური უზრუნველყოფის პროგრამის შესანიშნავი ასპექტი. ის უზრუნველყოფს, რომ პენსიონერები არ დაკარგონ მსყიდველობითუნარიანობა ინფლაციის მატებასთან ერთად. უახლესმა კორექტირებამ თვიური სარგებელი 5.9%-ით გაზარდა. იმის გამო, რომ ცხოვრების ხარჯების კორექტირება (COLA) პირველ რიგში გავლენას ახდენს 1 იანვრის შემდეგ გადახდილ სარგებელზე, სოციალური უზრუნველყოფის მონაცემები უნდა იყოს ხელმისაწვდომი წლის ბოლომდე და, შესაბამისად, გამოიყენოს ინფლაციის რიცხვები წინა ორი წლის მესამე კვარტალში გამოსათვლელად. კორექტირება. ანუ კორექტირება 1 წლის 2022 იანვრისთვის ეფუძნება CPI-ის ზრდას 2020 წლის მესამე კვარტლიდან 2021 წლის მესამე კვარტალამდე.

წაკითხვა: 5 კითხვა, რომელიც უნდა დაუსვათ საკუთარ თავს, თუ მარტო ბერდებით

ვფიქრობ, შეიძლება ვიჩივლოთ, რომ 2022 წლის COLA არის მხოლოდ 5.9%, როდესაც CPI-W - ინდექსი, რომელიც გამოიყენება სოციალური უსაფრთხოების შეღავათების კორექტირებისთვის - დეკემბერში წლის განმავლობაში 7.8%-ით გაიზარდა. მაგრამ როგორც კი ინფლაცია სტაბილიზდება, COLA გააგრძელებს მზარდ ფასებს და როგორც კი ინფლაცია კლებას დაიწყებს, კორექტირების შეფერხება დაიცავს COLA-ს ინფლაციის მაჩვენებელზე მაღალი. მოკლედ, ინფლაციის მთელი ეპიზოდის განმავლობაში სოციალური უზრუნველყოფის COLA-ს ზრდა სრულად ანაზღაურებს ინფლაციას.

წაკითხვა: უნდა მოვითხოვო სოციალური უზრუნველყოფა 70-ზე, თუ უფრო ადრე მოვითხოვო და ფულის ინვესტიცია?

აჰ. ზოგიერთმა შეიძლება თქვას, არ ჯობია გამოვიყენოთ ფასების ინდექსი, რომელიც უფრო ზუსტად ზომავს პენსიონერთა ხარჯვის სქემას? მართლაც, ხანდაზმული ადამიანები უფრო მეტს ხარჯავენ ჯანდაცვაზე, ვიდრე მათი ახალგაზრდა კოლეგები. მაგრამ ინფლაციის მაჩვენებლების სხვაობა ორ ინდექსს შორის მცირეა და დროთა განმავლობაში შემცირდა. მართლაც, CPI-E - ინდექსი "ხანდაზმულებისთვის" - ამჟამად იზრდება ნაკლებად სწრაფად, ვიდრე CPI-W (იხ. სურათი 2).

დასკვნა ის არის, რომ შეერთებულ შტატებში პენსიონერები არ ცხოვრობენ „ფიქსირებული შემოსავლით“. შინამეურნეობების უმრავლესობისთვის სოციალური უზრუნველყოფის შეღავათები მათი საპენსიო შემოსავლის მთავარი წყაროა და ეს შეღავათები ყოველწლიურად რეგულირდება ცხოვრების ღირებულების ცვლილებებისთვის. და წლიური კორექტივები მართლაც კარგ საქმეს აკეთებს ინფლაციის შედეგების კომპენსირებისთვის.

წყარო: https://www.marketwatch.com/story/retirees-in-the-us-do-not-live-on-fixed-incomes-11643046754?siteid=yhoof2&yptr=yahoo