Amazon.com Inc.-ის ყველაზე უარესი წლიური ზარალი იყო პარასკევს ინვესტორებს შორის გასასვლელისკენ, მაგრამ უოლ სტრიტის ანალიტიკოსები მოთმინებისკენ მოუწოდებდნენ ელექტრონული კომერციის გიგანტის მიერ შემოთავაზებულ გრძელვადიან ღირებულებას.

ამაზონის აქციები

AMZN,

დაეცა 4%-ზე მეტით პარასკევს ადრე, ერთი დღის შემდეგ, რაც კომპანიამ გამოაცხადა დასვენების კვარტალში ყველაზე ნაკლებად მომგებიანი იყო 2014 წლის შემდეგ და ასევე წარუდგინა იმედგაცრუებული მითითებები. მისი წლიური წმინდა ზარალი $2.7 მილიარდი 2022 წლისთვის იყო მისი ყველაზე დიდი რეკორდი, FactSet-ის თანახმად.

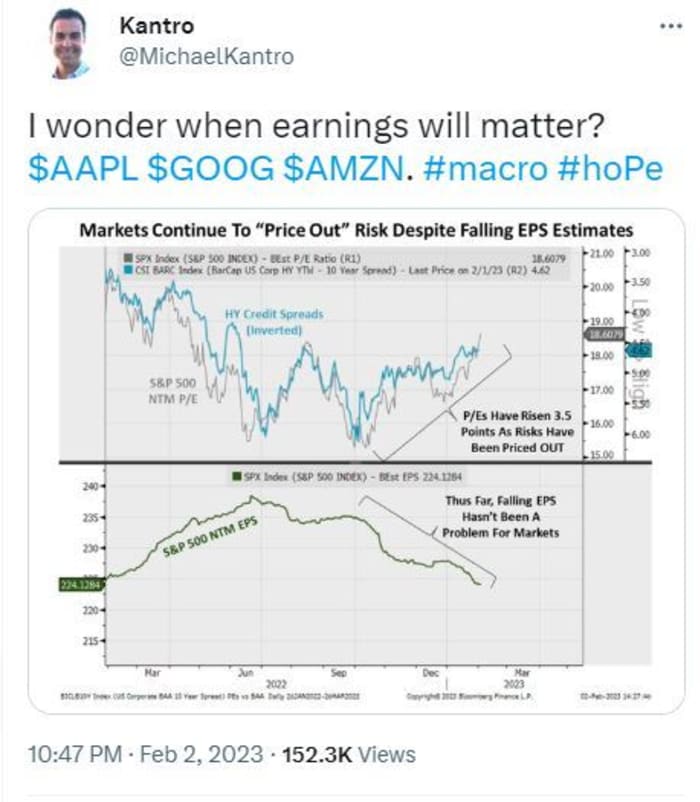

@MichaelKantro

უოლ სტრიტის ტონი ძირითადად ელასტიური იყო, რადგან Amazon-ის აქციები გაიყიდა მათთან ერთად Google-ის მშობელი ანბანი

GOOGL,

მდე Apple

AAPL,

რომელიც ასევე აღნიშნავს შედარებით პირქუშ შემოსავალს სადღესასწაულო კვარტალში.

„გაურკვევლობა რჩება, მაგრამ ჩვენ გვჯერა, რომ მოთმინება დაჯილდოვდება“, - თქვა MoffettNathanson-ის ანალიტიკოსთა ჯგუფმა, მაიკლ მორტონის ხელმძღვანელობით, რომელმაც შეინარჩუნა რეიტინგი ამაზონზე 117 დოლარის აქციების სამიზნე ფასთან ერთად.

„საჯარო ღრუბლოვანი მისამართის ბაზარი არ შეცვლილა, როგორც ერთ-ერთი უდიდესი შესაძლებლობა მთელ ტექნოლოგიაში Amazon-ის ინდუსტრიის ლიდერით. რადგან ამაზონი აწარმოებს მოლაპარაკებებს მომხმარებლებთან უფრო დიდ და გრძელვადიან გარიგებებზე ფასების ფასდაკლებისთვის, ის ზეწოლას მოახდენს [Amazon Web Services] მარჟებზე უახლოეს პერსპექტივაში, მაგრამ დააჯილდოებს კომპანიას გრძელვადიან პერსპექტივაში, ”- თქვა მან.

საცალო ვაჭრობის ბიზნესი ასევე "მიუწვდომელია და, როგორც ჩანს, მომგებიანობისკენ მიდის", - თქვა მორტონმა. მაგრამ ბიზნესის სხვა სეგმენტები, განსაკუთრებით რეკლამა, სავარაუდოდ იმდენად დიდი გახდა, რომ ხდება ციკლური და ექვემდებარება მაკრო სათაურებს.

მორტონმა ასევე თქვა, რომ Amazon-ის პირველი კვარტლის მითითებები საოპერაციო შემოსავლის შესახებ გულისხმობს საოპერაციო ზღვრების 200-პუნქტიანი ვარდნას შუა წერტილში, რაც, როგორც ჩანს, „ისტორიულ ტენდენციებზე მეტია“.

მაგრამ მორტონი გამოირჩეოდა იმით, რომ არ გააუქმა Amazon-ის აქციების ფასის სამიზნე. Jefferies-ის ანალიტიკოსმა 135 დოლარიდან 125 დოლარამდე გაზარდა, აქციების ყიდვის რეიტინგი შეინარჩუნა. „ჩვენ გვჯერა, რომ AWS მომხმარებლები ჩერდებიან და არა გააუქმებენ ხარჯებს, რაც მიუთითებს სწრაფ შემობრუნებაზე მაკრო გაურკვევლობის შემცირების შემდეგ“, - თქვა ანალიტიკოსთა ჯგუფმა, რომელსაც ხელმძღვანელობს Brent Thill.

Oppenheimer-ის ანალიტიკოსებმა 135 დოლარიდან 130 დოლარამდე ასწიეს და განაცხადეს, რომ Amazon-ის ელექტრონული კომერციის მარჟა კვარტალში გაუმჯობესდა და უნდა ისარგებლოს კომპანიის მომავალი თანამშრომლების შემცირებით. ამაზონმა გამოაცხადა იანვრის დასაწყისში რომ 18,000 თანამშრომელი მოიხსნება გლობალურად, რაც დაემატება დეკემბერში გამოცხადებულ 10,000 თანამშრომელს.

წაკითხვა: ამაზონმა სამუშაო ადგილები 2022 წელს შეწყვიტა, პირველად 20 წლის წინ, dot-com-ის დაშლის შემდეგ

და SIG Susquehanna-ში, შიამ პატილმა Amazon-ის აქციების სამიზნე 150 დოლარიდან 140 დოლარამდე გაზარდა, პირველ კვარტალში იმედგაცრუებულ მითითებებს დააბრალა „რთულ მაკრო“.

„მიუხედავად იმისა, რომ უახლოეს პერსპექტივაში სავარაუდოდ დარჩება არასტაბილური, ჩვენ ვაგრძელებთ ამაზონს, როგორც გრძელვადიან სეკულარულ მწარმოებელს, რომელსაც ემყარება მისი ძლიერი ელექტრონული კომერცია, ღრუბელი და სარეკლამო ბიზნესი“, - თქვა პატილმა, რომელიც კომპანიას დადებითად აფასებს.

შედეგებიდან კიდევ რამდენიმე „ვერცხლის ხაზის“ ამოღება და მათი ფასის მიზნობრივი მიზნის აწევა გააკეთეს Benchmark-ის ანალიტიკოსებმა. მათ ხაზი გაუსვეს მენეჯმენტის კომენტარების „მცირე ნაწილებს“ მარჟებზე, საოპერაციო დანახარჯებსა და კაპიტალურ დანახარჯებზე, რომლებიც „შემოსავლების მოცულობიდან გამომდინარე, შეიძლება გამოიწვიოს დადებითი [ფულადი სახსრების ნაკადების] შედეგი წლისთვის“. ეს არის შედეგის ანალიტიკოსი დანიელ კურნოსის თქმით, ის ადრე ვერ ხედავდა შესაძლებელს.

„აქედან გამომდინარე, მიუხედავად იმისა, რომ დღეს ჩვენ ველოდებით გარკვეულ სისუსტეებს, თუმცა არა ის, რასაც ბევრი იმედოვნებდა, თუ სხვა მსხვილი ტექნიკური კომპანიების გაფრთხილებები არ ამძიმებს ბაზარზე, ჩვენ ვამაღლებთ ჩვენს სამიზნე ფასს $130-მდე [125$-დან] ოდნავ უფრო მაღალზე. მრავალჯერადი, რადგან ჩვენ გვჯერა, რომ ღირებულების შეთავაზება თანდათან გაუმჯობესდა, ”- თქვა მან. ამაზონის ყიდვის საორიენტაციო განაკვეთები.

და Evercore-დან მოვიდა შეფასება, რომ ინვესტორები უნდა იჯდნენ და დაელოდონ მაკროეკონომიკის გაუმჯობესებას და ეფექტურობის გაუმჯობესებას. გუნდმა მარკ მაჰანეის ხელმძღვანელობით განაცხადა, რომ კომპანიის ოთხივე სეგმენტი, ჩრდილოეთ ამერიკის საცალო ვაჭრობა, საერთაშორისო საცალო ვაჭრობა, AWS-მა და რეკლამამ დაინახა „მკვეთრად შენელებული ზრდა“, მათგან პირველმა მაინც მოიპოვა წილი.

„ამაზონს აშკარად აქვს შეწყვეტილი სამუშაოები გაუარესებული მოთხოვნის გარემოში ხარჯების მართვის თვალსაზრისით“, - თქვა მარკ მაჰეინმა.

„ამაზონს აქვს ეკონომიკური ციკლების განმავლობაში მუშაობის მკაფიო გამოცდილება და [გასული წლის პირველი კვარტლის] შემდეგ ქამრები იჭიმება, ასე რომ ინვესტორებს შეუძლიათ ჰქონდეთ გარკვეული კომფორტი, რომ [კომპანია] დაიცავს ბოლო ხაზს“, - თქვა მან. უკეთესი რეიტინგი და მისი აქციების ფასის სამიზნე $160-დან $150-მდე გადაწევა.

ინვესტორების მოთმინება, იმავდროულად, შეიძლება სულ სხვა თამაში იყოს.

წყარო: https://www.marketwatch.com/story/patience-will-be-rewarded-why-wall-street-analysts-arent-freaking-out-over-amazons-results-and-think-shares-are- worth-more-11675441227?siteid=yhoof2&yptr=yahoo