როცა 20%-ს აკლებთ სახლის შეძენა, თქვენ არ გჭირდებათ იმდენი ფულის სესხება, როგორც ვინმეს, რომლის წინასწარი გადახდა მხოლოდ 5% ან 10% შეადგენს. და შედეგად, თქვენი ყოველთვიური იპოტეკური გადახდა შეიძლება მნიშვნელოვნად დაბალი იყოს. მაგრამ 20% განვადებით, თუმცა ჩვეულებრივია, მაგრამ არავითარ შემთხვევაში არ არის სავალდებულო ან ნორმა. ფაქტობრივად, რეალტორთა ეროვნული ასოციაცია ამბობს საშუალო წინასწარი გადახდა 2020 წელს იყო მხოლოდ 12%. ასე რომ, თუ სახლის ყიდვის გარდა პენსიაზე დაზოგვის იმედი გაქვთ, შეგიძლიათ აირჩიოთ 10% წინასწარი გადახდა და დარჩენილი ფულადი სახსრების ინვესტიცია. თქვენი ყოველთვიური გადასახადები და პროცენტები უფრო მაღალი იქნება, მაგრამ თქვენი ინვესტიციული აქტივები გაიზრდება მნიშვნელოვან ბუდე კვერცხად მომდევნო 30 წლის განმავლობაში. მოდით შევადაროთ, როგორ შეიძლება გავლენა იქონიოს 10% და 20% განვადებით თქვენს პენსიაზე.

თუ თქვენ უნდა გაარკვიოთ, რამდენად დიდი უნდა იყოს თქვენი წინასწარი გადახდა, ა ფინანსური მრჩეველი შეიძლება დაგეხმაროთ გადაწყვეტილების მიღებაში.

ჩვენი შედარების პარამეტრები

არსებობს რამდენიმე პარამეტრი, რომლებზეც ჩვენ დავაფუძნებთ ჩვენს ანალიზს. პირველი, შეერთებულ შტატებში სახლის გაყიდვის საშუალო ფასია ამჟამად 374,900 $, მაგრამ ჩვენ გამოვიყენებთ $375,000 ქონებას სიმარტივისთვის. ქვემოთ მოცემულ ორივე სცენარში ვივარაუდებთ, რომ თქვენ გაქვთ $75,000 ნაღდი ფული წინასწარი გადახდისთვის და/ან ინვესტიციისთვის.

შემდეგი, ჩვენ ვივარაუდებთ 3%-იან საპროცენტო განაკვეთს იპოთეკურ სესხზე, რაც მეტ-ნაკლებად არის მიმდინარე ეროვნული საშუალო. ჩვენი ანალიზი ასევე არ მოიცავს ქონების გადასახადს ან სახლის მესაკუთრის დაზღვევას, მაგრამ მოიცავს კერძო იპოთეკური დაზღვევა. ეს დამატებითი გადასახადი, რომელიც ცნობილია როგორც PMI, ვრცელდება იპოთეკური რომელიც იყენებს 10% განვადებით.

და ბოლოს, ჩვენ ვივარაუდებთ, რომ ბირჟაზე დაბანდებული ნებისმიერი ჰიპოთეტური ფული იქნება საშუალოდ 10% წლიური ანაზღაურება, რადგან ეს არის საფონდო ბირჟის მიახლოებითი ისტორიული საშუალო. ჩვენ ასევე ვივარაუდებთ ყოველთვიურ შერევას.

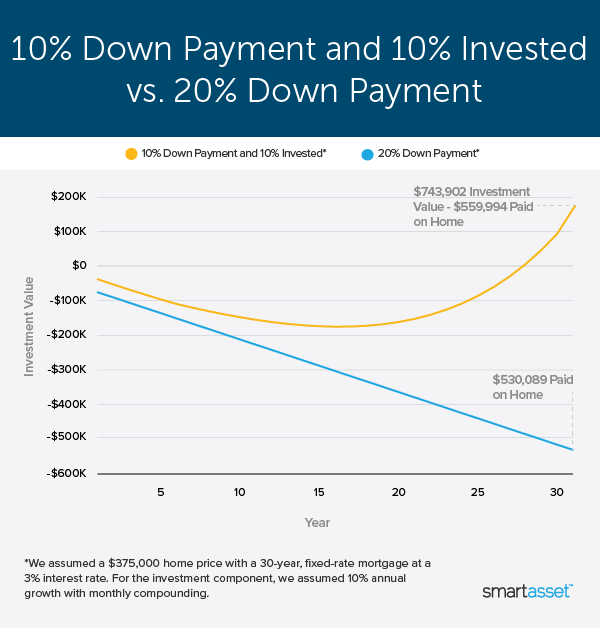

თავიდანვე, თუ მხოლოდ დროთა განმავლობაში განიხილავთ ხარჯებს, შეიძლება ჩანდეს, რომ 20%-იანი შემცირების ვარიანტი გამარჯვებულია, როგორც ეს ნაჩვენებია ქვემოთ მოცემულ შედარების სქემაში. მაგრამ ეს უფრო ნიუანსური გადაწყვეტილებაა, ვიდრე ეს.

ვარიანტი 1: ჩამოაგდეთ სრული 20%

20%-იანი წინასწარი გადახდის არჩევით ($75,000), თქვენ გადაიხდით ნაკლებ პროცენტს და თავიდან აიცილებთ PMI-ს, რაც გამოიწვევს ყოველთვიურ გადასახადებს. რეგულარული ყოველთვიური გადახდების 30 წლის შემდეგ, თქვენ დახარჯავთ სულ $530,089 (გახსოვდეთ, ეს არ მოიცავს ქონების გადასახადს და სახლის მესაკუთრის დაზღვევას).

იხილეთ ავარია ქვემოთ:

30-წლიანი პერსპექტივა 20% წინასწარი გადახდისთვის სახლის ფასი წინასწარი გადახდის სესხის თანხა ყოველთვიური გადასახადი სულ PMI გადახდილი პროცენტი გადახდილი 30 წლის განმავლობაში მთლიანი ინვესტიცია $375,000 $75,000 $300,000 $1,265 $0 $155,089 $530,089, ვარიანტი 2: ჩამოაგდეთ 10% და ჩადეთ დანარჩენები

10 აშშ დოლარის ღირებულების სახლზე 375,000%-ის დაკლება ნიშნავს უფრო დიდი იპოთეკის აღებას (337,500 აშშ დოლარი) და ასევე თვეში 175 დოლარის გადახდას PMI-ში. PMI გადახდები საბოლოოდ დასრულდება, მაგრამ ისინი 10,000 დოლარზე მეტი იქნება. რეგულარული ყოველთვიური გადახდების 30 წლის შემდეგ, თქვენ დახარჯავთ სულ $559,994.

იხილეთ ავარია ქვემოთ:

იპოთეკის ღირებულება 10% განვადებით სახლის ფასი წინასწარი გადახდის სესხის თანხა ყოველთვიური გადასახადი სულ PMI გადახდილი პროცენტი გადახდილი 30 წელზე მეტი ხნის განმავლობაში მთლიანი ინვესტიცია $375,000 $37,500 $337,500 $1,598 $10,519 $174,475 $559,994

10%-ის ნაცვლად 20%-ის დაკლებით, თქვენ გექნებათ დამატებით $37,500 საფონდო ბირჟაზე ინვესტიციისთვის. აქ მოცემულია, თუ როგორ შეიძლება გაიზარდოს ეს ფული 30 წლის განმავლობაში (SmartAsset საინვესტიციო კალკულატორი ნაერთების პროცენტი ყოველთვიურად):

საპენსიო დანაზოგი ძირითადი ინვესტიცია ყოველთვიური შენატანების ვადა სულ $37,500 $0 30 წელი $743,902

თქვენს საბროკერო ანგარიშზე ყოველთვიური შენატანების გარეშეც კი, 10%-ის დახარჯვა და დარჩენილი 37,500$-ის ინვესტიცია გამოიწვევს საკმაო ბუდე კვერცხს თქვენი იპოთეკის სრულად გადახდის მომენტამდე. თუ ვივარაუდებთ 10% წლიური ანაზღაურების მაჩვენებელს, $37,500 გაიზრდება $743,902-მდე 30 წლის შემდეგ. მნიშვნელოვანია აღინიშნოს, რომ მიუხედავად იმისა, რომ ანაზღაურების ეს ჰიპოთეტური 10%-იანი მაჩვენებელი დაფუძნებულია S&P 500-ის ისტორიულ საშუალოზე, ინვესტიციების ანაზღაურება კიდევ უფრო ძლიერი იყო ბოლო წლებში. ფაქტობრივად, ნიშნული მთლიანი ანაზღაურება ბოლო 11 წელში 12%-ს გადააჭარბა, მათ შორის 31.5%-ს 2019 წელს.

ქვემოთ შეგიძლიათ იხილოთ ორი სცენარის შედარების კიდევ ერთი გზა. დიახ, 10%-იანი უფრო მცირე წინასწარი გადახდა ნიშნავს, რომ იპოთეკა საბოლოოდ დაგიჯდებათ სესხის ვადის განმავლობაში - დაახლოებით $30,000 მეტი, PMI-სა და უფრო მაღალ იპოთეკურ გადახდებს შორის. მაგრამ თუ 37,500 აშშ დოლარი, რომელიც თქვენ საფონდო ბირჟაზე განათავსეთ, გაიზრდება ისტორიული საშუალოდ 10%-ით წელიწადში, ის გადაიქცევა თითქმის 750,000 დოლარად, სანამ დაასრულებთ იპოთეკის გადახდას. მიუხედავად იმისა, რომ ორივე სცენარი სრულდება სრულად ანაზღაურებადი სახლებით, რა თქმა უნდა, ადამიანი, რომელმაც აირჩია წინასწარი გადახდის ნახევრის ინვესტიცია, თავის საინვესტიციო ანგარიშზე უფრო მეტ ფულს მიიღებს, ვიდრე საბოლოოდ გადაიხადა სახლისთვის.

განაჩენი

პასუხი საკმაოდ აშკარად ჩანს. 10%–ის დადება და დარჩენილი 10%–ის ინვესტიცია გრძელვადიან პერსპექტივაში ბევრად უკეთესი ფინანსური ნაბიჯი ჩანს, ვიდრე 20%–ის შემცირება, არა? არც ისე სწრაფად.

მიუხედავად იმისა, რომ 20% წინასწარი გადახდა გამოიწვევს ნაკლებ პროცენტს იპოთეკის სიცოცხლის განმავლობაში, ეს ასევე ნიშნავს დაბალ თვიურ გადასახადებს (თვეში $333 ნაკლები). იმის ნაცვლად, რომ დახარჯოს ეს დამატებითი ფული, გონიერი ინვესტორი გამოიყენებს მას საპენსიო ბუდის კვერცხების ასაშენებლად. ყოველთვიურად 333 აშშ დოლარის ინვესტიცია დაგიტოვებთ 752,742 აშშ დოლარს 30 წლის შემდეგ, იგივე 10% საშუალო ანაზღაურების გათვალისწინებით. არა მხოლოდ დაზოგავდით $30,000 პროცენტს და PMI-ს 20%-ის დაკლებით 10%-ის წინააღმდეგ, თქვენ დააგროვებთ კიდევ უფრო დიდ კვერცხს თქვენი ყოველთვიური დანაზოგის ინვესტიციით.

ასე რომ, ეს წყვეტს, არა? ზუსტად არა.

არის კიდევ უფრო დამაჯერებელი ვარიანტი. მიუხედავად იმისა, რომ 10%-ზე ნაკლების დადება დაგიტოვებთ ყოველთვიურად PMI-ს გადახდას, ეს დანამატი სავარაუდოდ გაქრება, როგორც კი გადაიხდით თქვენი 20%-იანი წინასწარი გადახდის ექვივალენტს. ჩვენს მაგალითში, თქვენი თვიური PMI იქნება $175. ყოველთვიური გადახდების განხორციელებიდან დაახლოებით ხუთი წლის შემდეგ, თქვენ მიაღწევთ 20%-იან კაპიტალის ზღურბლს და PMI გაქრება, რაც ყოველთვიურად დამატებით $175-ს გიტოვებთ.

ამ ეტაპზე, თქვენი საწყისი 37,500 აშშ დოლარის ინვესტიცია ბაზარზე 61,699 დოლარამდე გაიზრდებოდა. 175 აშშ დოლარის წვლილის შეტანა, რომელსაც იყენებდით PMI-ის გადასახდელად ყოველთვიურად, გაზრდის თქვენს დანაზოგს, რაც დაეხმარება მას $976,097-მდე გაიზარდოს იპოთეკის გადახდამდე. მიუხედავად იმისა, რომ თქვენი იპოთეკა დამატებით $30,000 დაგიჯდებათ, ეს ოფცია თითქმის $1 მილიონია საპენსიო დანაზოგის სახით, რაც ყველაზე დიდი წმინდა კვერცხია.

ქვედა ხაზი

სახლის ყიდვა და პენსიაზე დაზოგვა არ უნდა იყოს ურთიერთგამომრიცხავი. მიუხედავად იმისა, აირჩევთ 20%-იანი განვადებით ან 10%-ის დაფარვას, არსებობს დამატებითი ფულადი სახსრების ინვესტიციის გზები. ორივე სცენარში, თანხის თანმიმდევრული ინვესტიცია, რომელიც სხვაგვარად გადაიხდის PMI-ს, დიდ გავლენას ახდენს გრძელვადიან პერსპექტივაში. საუკეთესო ვარიანტი, რომელიც ჩვენ აღმოვაჩინეთ, არის 10%-ის დახარჯვა, დარჩენილი ნაღდი ფულის ინვესტირება და შემდეგ თქვენი საბროკერო ანგარიშზე ყოველთვიურად 175 დოლარის შეტანა PMI-ის დაფარვის შემდეგ.

სახლის შესყიდვის რჩევები

გჭირდებათ იპოთეკა და არ იცით სად დაიწყოთ ძებნა? SmartAsset დაგეხმარებათ იპოვოთ იპოთეკური განაკვეთი იმის მიხედვით, თუ სად ეძებთ სახლის შეძენას, თქვენს ბიუჯეტს და სხვა ფაქტორებს. ახლა დაიწყო.

ფინანსური მრჩეველი დაგეხმარებათ გაგიწიოთ ძირითადი ფინანსური გადაწყვეტილებები, როგორიცაა სახლის ყიდვა. კვალიფიციური ფინანსური მრჩეველის პოვნა არ არის რთული. SmartAsset- ის უფასო ინსტრუმენტი შეესაბამება თქვენ მაქსიმუმ სამ ფინანსურ მრჩეველს, რომლებიც ემსახურებიან თქვენს რეგიონს, და შეგიძლიათ გასაუბრება თქვენი მრჩეველის მატჩებს უფასოდ გადაწყვიტოთ რომელია თქვენთვის შესაფერისი. თუ მზად ხართ იპოვოთ მრჩეველი, რომელიც დაგეხმარებათ თქვენი ფინანსური მიზნების მიღწევაში, ახლავე დაიწყე.

ფოტო კრედიტი: ©iStock.com/Jamakosy, ©iStock.com/pinkomelet, ©iStock.com/dragana991

პოსტი ეს ერთი დიაგრამა გვიჩვენებს, თუ რატომ შეიძლება იპოთეკურ სესხზე 20% -იანი გადახდა იყოს შეცდომა გამოჩნდა პირველი SmartAsset ბლოგი.

წყარო: https://finance.yahoo.com/news/putting-20-down-mortgage-may-130024488.html