ბევრისთვის ოლიმპიადაზე ასპარეზობა სპორტული მიღწევების მწვერვალია და იქ მისვლას წლები ოფლი, შრომა და მსხვერპლი სჭირდება. თუმცა, ეს ბავშვის თამაშია ბირჟაზე დაპირისპირებასთან შედარებით. ეს მაინც აზრია რეი დალიომსოფლიოში ყველაზე დიდი ჰეჯ-ფონდის, Bridgewater Associates-ის მილიარდერი დამფუძნებელი.

ბოლო ინტერვიუში დალიომ საფონდო ბირჟა პოკერს შეადარა, სადაც „ვინმე სხვას ფულს წაართმევს“. არა მხოლოდ ეს, არამედ პორტფელიც კაზინოების მსგავსია, სადაც ზოგს მოიგებ და ზოგს კარგავ.

დალიომ ბევრი მოიგო საფონდო ბირჟაზე და მიუხედავად იმისა, რომ შესაძლოა აღარ იყოს ფირმის თანამთავარი საინვესტიციო ოფიცერი, რომელმაც თანამდებობა დატოვა გასული წლის ოქტომბერში, მან შეინარჩუნა ადგილი Bridgewater-ის საბჭოში.

იმავდროულად, ჰეჯ-ფონდი კამათელს აგორავს წყვილ აქციაზე, თვლის, რომ შანსები მათ სასარგებლოდ არის დალაგებული. უოლ სტრიტის ანალიტიკოსები, როგორც ჩანს, ასე ფიქრობენ; TipRanks მონაცემთა ბაზის მიხედვით, ანალიტიკოსების კონსენსუსის მიხედვით ორივე შეფასებულია, როგორც ძლიერი შესყიდვები. ვნახოთ, რა ხდის მათ კარგ დამატებებს პორტფოლიოში ახლავე.

Planet Labs PBC (PL)

Bridgewater-ის პირველი მარაგი, რომელიც იტვირთება არის Planet Labs, კომპანია, რომლის მიზანია რევოლუცია მოახდინოს კოსმოსური გამოსახულების გადაღებაზე. ანუ შეიქმნა გლობალური სატელიტური გამოსახულების და გეოსივრცითი გადაწყვეტილებების მიწოდების მიზნით. Planet Labs ავითარებს და მართავს გამოსახულების თანამგზავრების უმსხვილეს სადამკვირვებლო ფლოტს - ორბიტაზე 200-ზე მეტი სატელიტური კამერაა და ყოველდღიურად აგროვებს მონაცემებს 3 მილიონზე მეტი სურათიდან. კომპანია გთავაზობთ გაუმჯობესებულ ანალიტიკას, გამოსახულებასა და პროგრამულ უზრუნველყოფას სოფლის მეურნეობის, მთავრობის, უსაფრთხოებისა და მრავალი სხვა სფეროს აპლიკაციებისთვის.

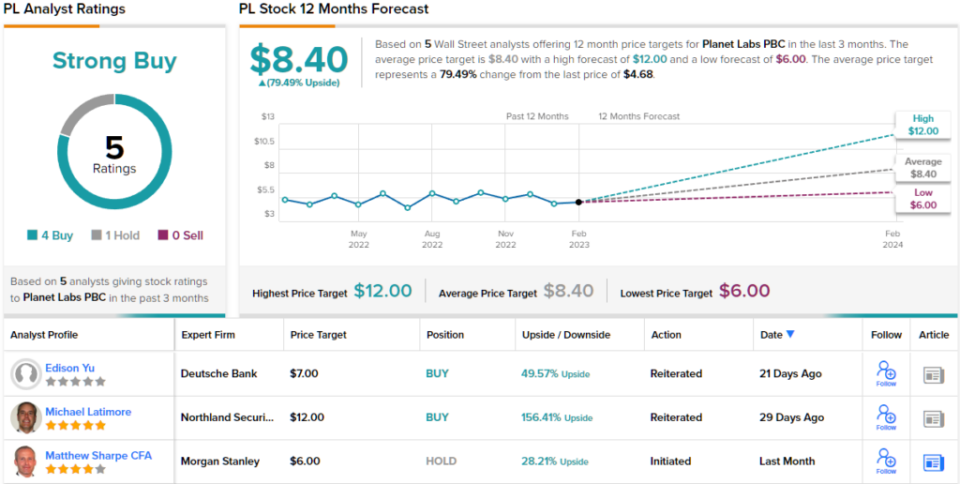

Planet Labs შედარებით ახალია საფონდო ბირჟაზე, რომელიც საჯარო გახდა 2021 წლის ბოლოს SPAC მარშრუტით. თავის უახლეს კვარტალურ ანგარიშში, 3-ე კვარტალში, კომპანიამ აკრიფა რეკორდული შემოსავალი 22 მილიონი აშშ დოლარით, რაც 49.7%-ით გაიზარდა წელთან შედარებით და აჯობა ქუჩის მოწოდებას $56.8 მილიონით. იყო დარტყმა ბოლოშიც, ადჯ. EPS -2.51 დოლარი აჯობა -0.08 დოლარის პროგნოზს. მეოთხე კვარტალში კომპანია ელოდება შემოსავალს 0.11-დან 4 მილიონ აშშ დოლარამდე დიაპაზონში, შუა რიცხვებში, რაც წარმოადგენს დაახლოებით 50%-იან ზრდას წლიურ წელთან შედარებით.

Bridgewater-მა აქ დიდი პოტენციალი უნდა დაინახოს. მეოთხე კვარტალში ჰეჯ-ფონდმა გახსნა ახალი პოზიცია Planet Labs-ში 4 აქციის შეძენით. ისინი ახლა დაახლოებით 1,499,078 მილიონი დოლარი ღირს.

Wedbush-ის ანალიტიკოსი დენიელ აივსი ასევე ფანია და გამოსახულების მიწოდების გარდა, ფიქრობს, რომ დამატებითი ღირებულება სხვაგან არის.

”მენეჯმენტი ცდილობს კომპანიის პოზიციონირებას, რათა ასევე უზრუნველყოს მონაცემები და ეფექტურად იყოს მიმწოდებელი კომპანიებისთვის, რომლებსაც ესაჭიროებათ სატელიტური გამოსახულების მონაცემები,” - განმარტა 5-ვარსკვლავიანმა ანალიტიკოსმა. „ამ ბიზნეს მოდელით, კომპანიებს შეუძლიათ ეფექტურად პარტნიორობა გაუწიონ Planet-ს ან თუნდაც გაუშვან პლანეტის მონაცემების თავზე, როგორც ცალკეული სუბიექტი, რაც ქმნის ფართო მასშტაბის შესაძლებლობას სახელისთვის, რადგან Planet ფლობს მონაცემებს. მოუთმენლად ველით, ჩვენ ვხედავთ პლანეტის დიდ შესაძლებლობას გამოიყენოს ეს მასიური მისამართების ბაზარი, რადგან ზუსტი სატელიტური გამოსახულების საჭიროება აჩქარებს.”

ამ მიზნით, Ives აფასებს PL-ს Outperform-ს (ანუ ყიდვას), 8$-ის ფასის სამიზნესთან ერთად, რაც ვარაუდობს, რომ აქციები ~71%-ით გაიზრდება მომავალ წელს. (აივზის ჩანაწერის სანახავად, დააკლიკე აქ)

რას ამბობს დანარჩენი ქუჩა? ბოლო სამი თვის განმავლობაში გაიცა 4 შესყიდვა და 1 შეჩერება. ამიტომ, PL იღებს Strong Buy კონსენსუსის რეიტინგს. $8.40 საშუალო ფასის სამიზნეზე დაყრდნობით, აქციები შეიძლება გაიზარდოს ~79% მომავალ წელს. (იხ PL აქციების პროგნოზი)

შლუმბერგერ ლიმიტედი (SLB)

შემდეგი აქცია, რომელსაც ჩვენ ვუყურებთ, არის შლუმბერგერი, დიდი მოთამაშე ნავთობსაბადოების მომსახურებაში. სინამდვილეში, ეს არის მსოფლიოში ყველაზე დიდი ოფშორული საბურღი კომპანია, რომელიც უზრუნველყოფს ნავთობსაბადოების აღჭურვილობას და მომსახურებას გლობალური ნავთობისა და გაზის ინდუსტრიისთვის. 120-ზე მეტ ქვეყანაში მდებარე Schlumberger-ის სერვისები მოიცავს მონაცემთა დამუშავებას, ნავთობის ჭაბურღილების ტესტირებას, საიტის შეფასებას, ბურღვისა და აწევის ოპერაციებს. გარდა ამისა, კომპანია გთავაზობთ მენეჯმენტსა და საკონსულტაციო მომსახურებას.

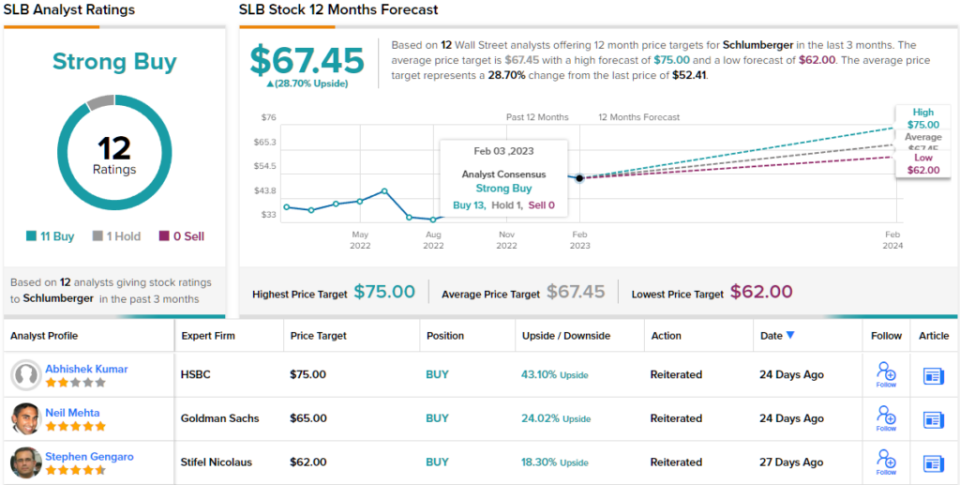

Schlumberger-მა გამოაცხადა თავისი ფინანსური შედეგები 4 კვარტალში იანვარში და შედეგები შთამბეჭდავი იყო. შემოსავალი გაიზარდა 22%-ით 26.5 წლის ანალოგიურ პერიოდთან შედარებით და 7.9 მილიარდ დოლარს მიაღწია, ხოლო ქუჩის მოწოდებას 110 მილიონი დოლარით აჯობა. ადჯ. EPS $0.71-ით გაიზარდა 76%-ით წინა წლის ანალოგიურ პერიოდთან შედარებით და ასევე უკეთესი იყო ვიდრე ანალიტიკოსების მიერ მოლოდინი $0.68. მე-4 კვარტალში ფულადი სახსრების ნაკადმა ოპერაციებიდან მიაღწია 1.6 მილიარდ დოლარს, ხოლო კომპანიამ გამოიმუშავა დაახლოებით 900 მილიონი აშშ დოლარის თავისუფალი ფულადი ნაკადები.

რა თქმა უნდა, ენერგეტიკული მარაგი იყო იმ მცირერიცხოვანთაგანი, ვინც ისარგებლა გასული წლის დათვიდან და ასევე შლუმბერჟერმა, მოიპოვა 78% წლის განმავლობაში. Bridgewater აშკარად ფიქრობს, რომ მეტი ადგილია გასაშვებად. მეოთხე კვარტალში ჰეჯ-ფონდმა იყიდა 4 აქცია, რამაც აქცია 272,080%-ით გაზარდა. საერთო ჯამში, ფონდი ახლა ფლობს 74 SLB აქციას, ამჟამად 644,781 მილიონ დოლარზე მეტი ღირს.

ასევე ოპტიმისტურ სურათს ქმნის Barclays-ის ანალიტიკოსი დევიდ ანდერსონი, რომელიც SLB-ს „ტოპ არჩევად“ მიიჩნევს.

„მორიგი შთამბეჭდავი კვარტალით, SLB-მ კიდევ ერთხელ წარუდგინა დამაჯერებელი საინვესტიციო შემთხვევა ინვესტორებს - არა მხოლოდ საკუთარი აქციებისთვის, არამედ მთელი ენერგეტიკული სერვისების სექტორისთვის. ყველა ზომით, 2022 წელი იყო SLB-ის ერთ-ერთი საუკეთესო წელიწადი ბოლო ათწლეულის განმავლობაში, მაგრამ როდესაც ციკლი შედის ზრდის ახალ ფაზაში, ზრდისა და ზღვრების გაფართოების ხილვადობა ახლა ვრცელდება 2025 წლის მიღმა (პოტენციურად ბევრად მიღმა“, - აღნიშნა ანდერსონმა.

”ამ ეტაპზე,” დასძინა ანალიტიკოსმა, ”ძნელია ხარვეზის პოვნა არც ამბავში და არც პერსპექტივაში, განსაკუთრებით ახლო აღმოსავლეთისა და ოფშორული ციკლების გამო, რომლებიც თამაშობენ SLB-ის ძლიერ მხარეებში. და როდესაც SLB-ს (გარდა კეთილსინდისიერი საკუთრების გარდა) ერთადერთი რეალური დამთხვევა არის შეფასება, ციკლის ხანგრძლივობის გაზრდილი ხილვადობა უზრუნველყოფს აქციების ზრდის პოტენციალს.

SLB-ის ძლიერი მხარეების ამ ხედვის შესაბამისად, ანდერსონი აფასებს აქციებს, როგორც Overweight (ანუ ყიდვა), $74 ფასის სამიზნე, რაც გულისხმობს 12-თვიან ზრდას ~41%. (ანდერსონის ჩანაწერის სანახავად, დააკლიკე აქ)

ქუჩაში უმეტესობა თანხმდება; ერთი სკეპტიკოსის გამოკლებით, 11-ვე სხვა ბოლოდროინდელი ანალიტიკოსის მიმოხილვა დადებითია, რაც კონსენსუსის შეხედულებას აქ ძლიერ შესყიდვად აქცევს. $67.45-ზე, საშუალო სამიზნე გულისხმობს, რომ ინვესტორები ისარგებლებენ ~29%-ით წელიწადში. ბონუსის სახით კომპანია იხდის რეგულარულ დივიდენდებს, რომლებიც ამჟამად 1.87%-ს იძლევა. (იხ შლუმბერგერის საფონდო პროგნოზი)

აქციების მიმზიდველი შეფასებებისთვის კარგი იდეების მოსაძიებლად, ეწვიეთ TipRanks ' შეძენის საუკეთესო აქციებიახლად ამოღებული ინსტრუმენტი, რომელიც აერთიანებს TipRanks– ის კაპიტალის ყველა თვალსაზრისს.

უარი პასუხისმგებლობაზე: ამ სტატიაში გამოთქმული მოსაზრებები მხოლოდ გამოჩენილი ანალიტიკოსის მოსაზრებებს წარმოადგენს. შინაარსი გამიზნულია მხოლოდ ინფორმაციული მიზნებისთვის. ნებისმიერი ინვესტიციის განხორციელებამდე ძალიან მნიშვნელოვანია გააკეთოთ საკუთარი ანალიზი.

წყარო: https://finance.yahoo.com/news/worth-roll-dice-bridgewater-bets-004335522.html