Morningstar-მა ცოტა ხნის წინ შეადარა რიცხვები სხვადასხვა სცენარზე ინვესტორებისთვის, რომლებიც შესაძლოა ფიქრობდნენ თავიანთი 401(k) შენატანების შეჩერებაზე. შედეგი არ იყო ხელსაყრელი მათთვის, ვინც აირჩია შეწყვიტოს მონაწილეობა საპენსიო გეგმებში და მონაცემებმა აჩვენა, რომ ეს იშვიათად ხდება.

იმ ადამიანების შედარების შემდეგ, ვინც განაგრძობდა ინვესტირებას სხვებთან, რომლებმაც შეაჩერეს და სცადეს „მოიცადე და ვნახოთ“ მიდგომა, საბოლოო ანაზღაურება საკმაოდ მკვეთრი იყო მიღებული და დაკარგული დოლარის თვალსაზრისით. მოდით შევხედოთ მათ შედეგებს და ვნახოთ მაგალითი იმისა, თუ რისი დაკარგვა შეგიძლიათ, თუ გადაწყვეტთ თქვენი საპენსიო ინვესტიციის შეჩერებას.

ინვესტორებს სჭირდებათ ხელმძღვანელობა რეზისტენტულის შესაქმნელად საპენსიო გეგმა შეუძლია დახმარების აღმოჩენა ა ფინანსური მრჩეველი. სისტემაში დაუკავშირდით ფინანსურ მრჩეველს უფასოდ in სულ რაღაც ხუთი წუთი.

უნდა შეაჩერონ თუ არა ინვესტორებმა 401(k) შენატანები?

ინვესტორებმა უნდა მოერიდონ მათი შეჩერებას 401(ლ) შენატანები დათვი ბაზრის, რეცესიის ან ბაზრის ვარდნის დროს. ზარალი შერეული მოგების სახით, როგორც წესი, აჭარბებს დანაზოგის ნებისმიერ პოტენციალს, რომელსაც ფიქრობთ, რომ იღებთ თქვენი საპენსიო დანაზოგიდან ნაღდი ფულის შენახვით.

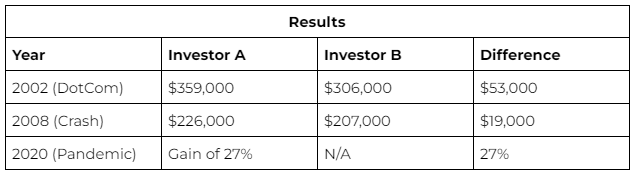

Morningstar-ის შედარება: უწყვეტი წვლილი შეჩერებული ინვესტიციის წინააღმდეგ

Morningstar გაიქცა ნომრები წინა სამი ძირითადი ბაზრის upsets; 2002, 2008 და 2020. მან შექმნა მარტივი შედარება იმის დასადგენად, თუ ვინ იყო წინ – (A) ინვესტორი, რომელიც განაგრძობდა 500 აშშ დოლარის ყოველთვიურ შენატანებს ან (B) კონსერვატიულ ინვესტორს, რომელმაც შეაჩერა ყველა საპენსიო დანაზოგი.

შედეგები მყარად ინარჩუნებდა თითოეულ სცენარს - მუდმივი მონაწილე ყოველთვის პირველ ადგილზე იყო. რატომ? ძირითადად შედგენის ეფექტიდან, რომელიც ხდება. საწყისი 500 დოლარის ინვესტიცია არ იყო მნიშვნელოვანი, მაგრამ რთული ინტერესი წლების განმავლობაში აფრინდა.

უნდა განაღდონ თუ არა ინვესტორებმა დათვების ბაზრის დროს?

ინვესტორებმა არასოდეს უნდა განაღდონ თავიანთი 401(k) მხოლოდ იმ მიზნით, რომ თავიდან აიცილონ ზარალი დათვი ბაზრის დროს. ყოველივე ამის შემდეგ, შედეგები მძიმეა. დათვი ბაზრის დროს ზარალის გარანტირების ერთადერთი გზა არის თქვენი ინვესტიციების ამოღება მათი მანქანებიდან. ტექნიკურად, ბაზრის ტენდენციები ბევრად უფრო იზრდება, ვიდრე კლების ტენდენცია. მაშინაც კი, როდესაც "დაქვეითების" დროს, ბაზარი მიდრეკილია დროულად აანაზღაუროს ზარალი.

თქვენი დანაზოგის ამოღებით ან ნაადრევი „განაღების“ საშუალებით, თქვენ აღმოფხვრის შესაძლებლობას ანაზღაუროთ ნებისმიერი ზარალი, რომელიც შესაძლოა განიცადოთ ვარდნის დროს. საუკეთესო ვარიანტია მჭიდროდ ჩამოკიდება და ტალღის ტარება; ზარალი რეალურია მხოლოდ იმ შემთხვევაში, თუ თქვენ ამოიღებთ თქვენს ინვესტიციებს. მანამდე, თქვენი პორტფელი, როგორც წესი, ფლობს ა შანსი გრძელვადიან პერსპექტივაში დადებითი შემოსავლის შენარჩუნება.

თქვენი საპენსიო დანაზოგების დაცვა რეცესიის დროს

გასაკვირი პასუხი თქვენი საპენსიო დანაზოგის დაცვა არის პანიკა არ იყოს. უარი თქვით სურვილზე, რომ ვარდნამ გავლენა მოახდინოს თქვენს გადაწყვეტილების მიღებაზე. საპენსიო დანაზოგი არის გრძელვადიანი თამაში, რომელსაც აქვს დრო.

თქვენი ინვესტიციების დაცვის სხვა გზები მოიცავს

პორტფელის დივერსიფიკაცია: Შენ როგორ გაანაწილეთ თქვენი აქტივები შეუძლია შეამსუბუქოს რისკები და გააძლიეროს თქვენი პორტფელის შემოსავლები.

პორტფელის რებალანსირება: თქვენი პორტფელის თავდაპირველ ფორმაში დაბრუნება ასევე დაგეხმარებათ არასასურველი რისკის დონეების ზემოქმედებაში და მაქსიმალური შემოსავლის გაზრდაში.

განაგრძეთ წვლილი: პაუზის დროს 401(ლ) შენატანები არ არის ისეთი ცუდი, როგორც განაღდება, მას აქვს თავისი უარყოფითი შედეგები. ხანმოკლე პაუზაც კი შეიძლება ნიშნავდეს ათასობით გამოტოვებულ თანხას.

ქვედა ხაზი

დრო არის შესანიშნავი ექვალაიზერი, როდესაც საქმე ეხება საპენსიო დანაზოგს, აქციები გააგრძელებს არასტაბილურობას, მერყეობას და გამოცდის თქვენს მოთმინებას, მაგრამ ის, ვისაც შეუძლია დაიცვას გეგმა, ხედავს საუკეთესო შედეგებს. თუ ყველაფერი ვერ მოხერხდა, უმჯობესია დარჩეთ თქვენი მიმდინარე 401(k) ინვესტიციის გზაზე. დარწმუნდით, რომ დაუკავშირდით ა ფინანსური მრჩეველი რომ დაგეხმაროთ შესაბამისად დაგეგმოთ.

რჩევები თქვენი 401(k) დასაცავად

განიხილეთ საუბარი ა ფინანსური მრჩეველი საინვესტიციო სტრატეგიებისა და თქვენი 401(k) დაცვის შესახებ. კვალიფიციური ფინანსური მრჩეველის პოვნა არ არის რთული. SmartAsset- ის უფასო ინსტრუმენტი გემთხვევა სამამდე ფინანსური მრჩევლები რომლებიც ემსახურებიან თქვენს რეგიონს და თქვენ შეგიძლიათ გასაუბრება თქვენი მრჩეველის მატჩებს უფასოდ გადაწყვიტოთ რომელია თქვენთვის შესაფერისი. თუ მზად ხართ იპოვოთ მრჩეველი, რომელიც დაგეხმარებათ თქვენი ფინანსური მიზნების მიღწევაში, ახლავე დაიწყე.

A სამიზნე თარიღის ფონდი დროთა განმავლობაში ავტომატურად განახლდება ბალანსი. ეს უზრუნველყოფს, რომ თქვენ დარჩებით პირველ რიგში ინვესტიციებში აქციებში თქვენი კარიერის დასაწყისში. შემდეგ, როდესაც პენსიაზე გასვლას მიახლოვდებით, ის უფრო უსაფრთხო, კონსერვატიულ ინვესტიციებზე გადავა.

ფოტო კრედიტი: ©iStock.com/Sezeryadigar, ფოტო კრედიტი: ©iStock.com/ AndreyPopov

პოსტი უნდა შეაჩეროთ 401(k) შენატანები Bear Market-ში? Morningstar ადარებს ალტერნატივებს გამოჩნდა პირველი SmartAsset ბლოგი.

წყარო: https://finance.yahoo.com/news/pause-401-k-contributions-bear-153313160.html