თანამშრომლების არაფორმალური გამოკითხვა საპენსიო კვლევის ცენტრი კითხვაზე "რა არის ამჟამინდელი საპენსიო ასაკი სოციალური უზრუნველყოფისთვის?" გამოაქვეყნა პასუხების მთელი რიგი.

დაახლოებით ნახევარი - ძირითადად "ძველი ხელები" - თქვა 67-მა. მეორე ნახევარმა - ზოგადად ახალგაზრდა და უფრო ახალი თანამშრომლები - გასცა პასუხები 62, 65, 66 და 68. ჩემი აზრით, ისინი ყველა არასწორია.

სოციალური დაცვის საპენსიო ასაკი 70 წელია.

ის ფაქტი, რომ ხალხი დაბნეულია, გასაკვირი არ არის. 70 წელი შედარებით ახალი მოვლენაა და სოციალური უზრუნველყოფის შესახებ საუბრის უმეტესი ნაწილი ფოკუსირებულია ეგრეთ წოდებულ სრულ საპენსიო ასაკზე.

ამჟამად, მუშებს შეუძლიათ მოითხოვონ თავიანთი შეღავათები ნებისმიერ დროს 62-დან 70 წლამდე, მაგრამ 70 წლამდე მოთხოვნილი შეღავათები აქტუარულად მცირდება სიცოცხლის საშუალო ხანგრძლივობის მიხედვით. სხვა სიტყვებით რომ ვთქვათ, ასაკი, რომელზედაც ადამიანი აცხადებს სოციალურ უზრუნველყოფას, გავლენას ახდენს მათ ყოველთვიურ სარგებებზე, მაგრამ, საშუალოდ, მიზნად ისახავს არ შეცვალოს მათი სიცოცხლის განმავლობაში გადახდილი ჯამური სარგებელი.

წაკითხვა: იქნება თუ არა სოციალური უზრუნველყოფის COLA 2023 წლისთვის საკმარისად მაღალი?

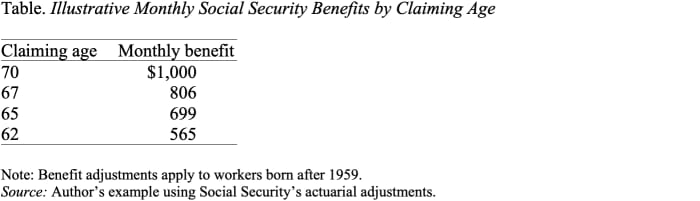

როგორც ცხრილიდან ჩანს, 62-ის ნაცვლად 70-ზე პრეტენზია ამცირებს ყოველთვიურ სარგებელს თითქმის ნახევარზე, $1,000-დან $565-მდე. იმის გათვალისწინებით, რომ სოციალური უზრუნველყოფა არის შემოსავლის განსაკუთრებით ღირებული ტიპი - მორგებული ინფლაციისთვის და გრძელდება სანამ ცოცხალი ხართ - ზოგადად აზრი აქვს რაც შეიძლება დიდხანს გადადოთ პრეტენზია, რათა მიიღოთ უმაღლესი თვიური თანხა.

მხოლოდ შედარებით ცოტა ხნის წინ - 2008 წელს, დაგვიანებული საპენსიო კრედიტების მომწიფებასთან ერთად - 70 წელი გახდა სოციალური უზრუნველყოფის საპენსიო ასაკი.

მოკლე ისტორია შეიძლება დაგვეხმაროს.

1972 წლამდე მაქსიმალური ყოველთვიური სოციალური უზრუნველყოფის შეღავათები იხდიდა 65 ლარს, ხოლო ყოველთვიური შეღავათები არ გაზრდილა მოგვიანებით. 1972 წელს კონგრესმა შემოიღო დაგვიანებული საპენსიო კრედიტები, რამაც გაზარდა შეღავათები 1%-ით ყოველი წლის დაგვიანებისთვის. თუმცა, 1%-იანი კრედიტი არ მიუახლოვდა იმის კომპენსაციას, რომ დაგვიანებული მომჩივნები მიიღებდნენ სარგებელს ნაკლები წლების განმავლობაში. 1983 წელს კორექტირება გაიზარდა 3%-მდე და ეს პროცენტი თანდათან გაიზარდა 8%-მდე 2008 წელს. იმ მომენტში, დაგვიანებული საპენსიო კრედიტით გათვალისწინებული კორექტირება აქტუარულად სამართლიანია - ანუ ის შექმნილია უვადო სარგებლის შესანარჩუნებლად. თანმიმდევრული, საშუალოდ, მათთვის, ვინც მოგვიანებით ამტკიცებს.

მაშ, თუ 70 წელი არის ასაკი, რომელზედაც სოციალური უზრუნველყოფა იხდის უმაღლეს სარგებელს, რაზეა საუბარი სრულ საპენსიო ასაკზე?

სანამ დაგვიანებული საპენსიო კრედიტი აქტუარულად სამართლიანი გახდებოდა, სრული საპენსიო ასაკი მნიშვნელოვანი კონცეფცია იყო. ეს იყო ასაკი, როდესაც სიცოცხლის სარგებელი იყო ყველაზე მაღალი. მაგრამ მას შემდეგ, რაც დაგვიანებული საპენსიო კრედიტი გახდა აქტუარული სამართლიანი, სრული საპენსიო ასაკი დიდწილად უაზრო გახდა. ის არ აღწერს ასაკს, როდესაც პირველად ხელმისაწვდომია შეღავათები: ეს არის 62 წელი. ის არ აღწერს ასაკს, როდესაც ყოველთვიური შეღავათები მაქსიმალურია: ეს არის 70 წელი. მას ნამდვილად არ აქვს არანაირი მნიშვნელობა ოფიციალური საპენსიო ასაკის თვალსაზრისით. .

მნიშვნელოვანია აღინიშნოს, რომ რიგი კონკრეტული სოციალური უზრუნველყოფის დებულებები დაკავშირებულია სრულ საპენსიო ასაკთან: შემოსავლის ტესტი გამოიყენება სრულ საპენსიო ასაკამდე, მაგრამ არა შემდეგ, და ქვრივებისა და მეუღლეებისთვის შეღავათები მცირდება, თუ მოითხოვება სრულ საპენსიო ასაკამდე და არა. ამის შემდეგ.

მაგრამ ეს დებულებები შედარებით მცირეა და არ ძირს უთხრის ძირითად ფაქტს, რომ 70 წელი არის ასაკი სრული ყოველთვიური შეღავათებისთვის სოციალური უზრუნველყოფის ფარგლებში.

მაშ, რას ნიშნავს ამ ეტაპზე სრული საპენსიო ასაკის გაზრდა? ეს უბრალოდ სარგებლის შემცირების გზაა და ძალიან უსამართლო ერთი

წყარო: https://www.marketwatch.com/story/social-securitys-retirement-age-is-70-11663627509?siteid=yhoof2&yptr=yahoo