ოთხშაბათს გამოქვეყნებული ფედერალური სარეზერვო სხდომის ოქმი დეტალურადაა აღწერილი გეგმავს მისი თითქმის 9 ტრილიონი დოლარის ბალანსის შემცირებას რათა დაეხმაროს აშშ-ს ინფლაციის შემცირებას, რომელიც 40 წლის მაქსიმუმს აღწევს, მაგრამ ჩნდება რთული კითხვები იმის შესახებ, თუ რა ხდება სისტემაში ფულის გვერდით.

ფულის ნაწილი ქრება თუ არა არსებობიდან, რაც ეფექტურად ამცირებს ფულის მასას? ან სადმე სხვაგან მიდის?

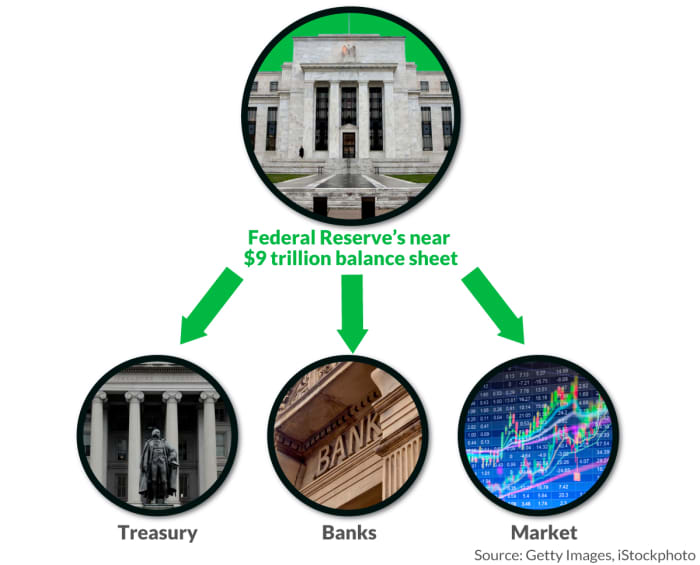

MarketWatch-მა სთხოვა ინდუსტრიის რამდენიმე ექსპერტს, დაეხმარონ აეხსნათ ფინანსური სანტექნიკა, რომელიც აკავშირებს ერთს მსოფლიოს ყველაზე ძლიერი ეკონომიკური ინსტიტუტები ფინანსურ ბაზრებზე, ეკონომიკასა და მთავრობის საფულეზე.

აქ არის მიმოხილვა იმის შესახებ, თუ რა ხდება, როდესაც Fed შეწყვეტს „ფულის გამომუშავებას“, როგორც ეს აღწერა ლუკ ტილიმ, Wilmington Trust-ის მთავარმა ეკონომისტმა MarketWatch-თან ინტერვიუში და იწყებს „ეკონომიკაში ფულის რაოდენობის შემცირებას“.

საიდან მოდის ფული

პანდემიის დროს ბაზრების სტაბილიზაციის მიზნით, 2020 წელს Fed-მა დაიწყო სახაზინო და სააგენტოს იპოთეკური ფასიანი ქაღალდების ყიდვა ყოველთვიურად 120 მილიარდი დოლარის ტემპით, BofA Securities-ის მეშვეობით.

BAC,

Citigroup Global Markets

C,

JP Morgan Securities

JPM,

და სხვა პირველადი დილერები, ან 24 მსხვილი ბანკი და ბროკერი, რომელიც ახლა უკვე ავტორიზებულია უშუალოდ ცენტრალურ ბანკთან.

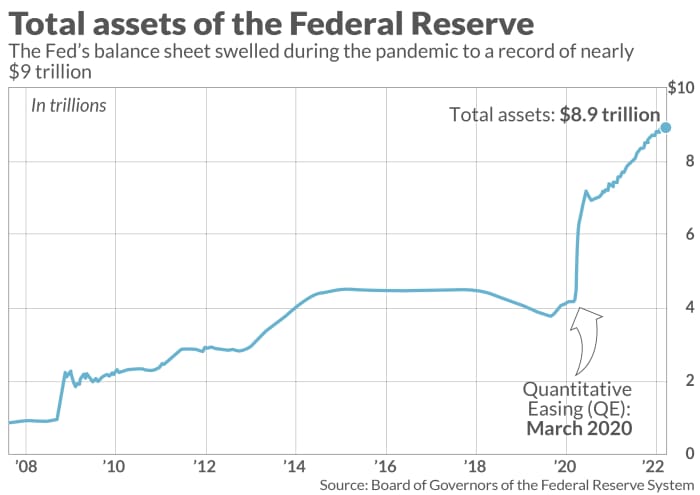

ცენტრალური ბანკის ჰოლდინგი გაიზარდა (იხ. დიაგრამა), ამან ფინანსურ ბაზრებს ლიკვიდობა და ნდობა შესძინა საკრედიტო ნაკადის შესანარჩუნებლად. ეს ასევე დაეხმარა შესვლას ეკონომიკის სწრაფი აღდგენა ადრეული პანდემიის შოკებისგან. ცოტა ხნის წინ, მას ასევე ადანაშაულებენ იმაში, რომ აქტივების ზოგიერთ ბაზარზე ზედმეტად მაღალი სიმძლავრემ დაუშვა, რამაც შეიძლება გაფუჭდეს და გამოიწვიოს მტკივნეული ზარალი.

MarketWatch– ის ილუსტრაცია

როგორც Wilmington Trust's Tilley, Fed-ის ყოფილმა თანამშრომელმა თქვა, Fed ყიდულობს ფასიან ქაღალდებს და ამატებს ფულს დილერის ანგარიშებზე, ეკონომიკაში ფულის გაზრდის მიზნით.

გზა თვალყურის დევნებისთვის "ფულის ოკეანეები" დაგროვება ბანკებში მარტივი ფულის პოლიტიკის პირობებში, არის საბანკო რეზერვების მეშვეობით, ან ფედერალურ სარეზერვო სისტემაში მყოფი თანხა, 0.4%.

მნიშვნელოვანია, რომ საბანკო რეზერვები ფულადი ბაზის ნაწილია, მაგრამ მხოლოდ მაშინ ემატება ფულის მიწოდებას, როდესაც ისინი განლაგდებიან და დაიწყებენ მიმოქცევას ეკონომიკაში, თქვა ტილიმ.

იდეალურ სცენარში, ზოგიერთი რეზერვი ბანკებიდან მიედინება ბიზნესებსა და შინამეურნეობებს სესხების სახით, რათა ხელი შეუწყოს ეკონომიკურ ზრდას, მაგრამ ზედმეტად დიდი ვალის ჩატვირთვის გარეშე, რაც შეიძლება უკუშედეგი იყოს დეფოლტის სახით.

სახლის საძიებლად ნაღდი ფულის თვალყურის დევნების კიდევ ერთი გზაა ღამისთევაში გაჩერებული თანხების ნაკადის აღნიშვნა Fed-ის საპირისპირო რეპო ობიექტი, რომელიც ერთი წლის წინ თითქმის გამოუყენებელი იყო, მაგრამ ბოლო დროს გაიზარდა დაახლოებით 1.5 ტრილიონ დოლარამდე ყოველდღიურად.

„ეს არის დაახლოებით 5.5 ტრილიონი დოლარის ნაღდი ფულის დაგროვება“, - თქვა მარკ კაბანამ, BofA Global-ის აშშ-ს განაკვეთების სტრატეგიის ხელმძღვანელმა.

Fed-ის თავმჯდომარე ჯერომ პაუელს ახლა უჭირს ფინანსური პირობების გამკაცრება, რათა დაეხმაროს ინფლაციის დაძლევას. 7.9% თებერვალში, ან საკმაოდ აღემატება მის 2%-იან წლიურ სამიზნეს, მაშინ როცა საწვავის, საკვებისა და საცხოვრებლის მაღალი ხარჯები ემუქრება შენელებას ან რეცესიას.

მოუწესრიგებელი ბაზრები

სახლემწიფო მარტში გამოყვანილია ჩახმა გაზარდოს პოლიტიკის განაკვეთები მეოთხედი პროცენტული პუნქტით, რაც პირველი ნაბიჯია უფრო მაღალი 2018 წლის შემდეგ. ოთხშაბათს გამოქვეყნებული შეხვედრის ოქმები მიუთითებს უფრო დიდზე 1/2 პროცენტული პუნქტით იზრდება შეეძლო გაჰყოლოდა. მათ ასევე დასახეს გეგმა სწრაფად შეამცირა Fed-ის ბალანსი თვეში 95 მილიარდი დოლარით, პოტენციურად მაისში დაიწყება.

Fed-ის მარტივი ფულის პოზიციის დასასრულის არეულობა ყველაზე თვალსაჩინოა კურსისადმი მგრძნობიარე ზრდის აქციებში, Nasdaq Composite Index-ით.

COMP,

ფასდაკლებით 11.2%-ით ჯერჯერობით ამ წელს და S&P 500 ინდექსით

SPX,

FactSet-ის თანახმად, 6 წელს 2022%-ით დაბალია. ახალი ვალის ემისია აშშ-ში მაღალშემოსავლიანი

HYG,

JNK,

or „უსარგებლო ობლიგაციების“ ბაზარი ასევე შემცირდა მას შემდეგ, რაც უკრაინაში რუსეთის შეჭრამ გამოიწვია ნავთობისა და საქონლის ფასების ზრდა.

მაღალი სარგებელი ობლიგაციების გამოშვება 70 წელს დაახლოებით 2022%-ით დაბალია, ვიდრე ერთი წლის წინათ, თქვა ბილ ზოქსმა, Brandywine Global Investment Management-ის მაღალშემოსავლიანი პორტფელის მენეჯერმა სატელეფონო საუბრისას.

სად მიდის ფული

Fed წელიწადში ერთხელ უგზავნის თავის საკუთრებაში დაგროვილ მოგებას აშშ-ს სახაზინო დეპარტამენტს, რაც 2020 წელს გაუტოლდა თითქმის $ 90 მილიარდი ხელი შეუწყოს მთავრობის გადასახადების დაფარვას.

ვინაიდან Fed ცდილობს შეამციროს ფულის რაოდენობა ეკონომიკაში, მას შეუძლია ამის გაკეთება რამდენიმე გზით, მათ შორის, პასიურად დაუშვას დაფარვის ობლიგაციები.

BofA Global-ის შეფასებით, დაახლოებით 1 ტრილიონი დოლარის ღირებულების ფედერაციის ობლიგაციები დამწიფდება წელს, დაახლოებით იგივე ოდენობის გადასახდელი იქნება 2023 წელს, რაც საკმაოდ დიდ ნაკბენს წაართმევს მის ბალანსს.

„მათ იყიდეს ობლიგაციები იმ იდეით, რომ მომდევნო ორ-ოთხ წელიწადში ბევრი მომწიფდებოდა, ასე რომ მათ არ მოუწევთ არაფრის გაყიდვა“, - თქვა ჯიმ ვოგელმა, საპროცენტო განაკვეთის სტრატეგი FHN Financial-ში ტელეფონით.

საკმაოდ მარტივად ჟღერს, მაგრამ კაბანა, ასევე Fed-ის ყოფილი თანამშრომელი, ამტკიცებს, რომ ბალანსის პასიური შემცირება კვლავ მოითხოვს ხაზინას მეტი დავალიანების გაცემას საზოგადოების წინაშე, რათა შეავსოს Fed-ის მომწიფებული საქონელი, რაც „ანადგურებს“ საბანკო რეზერვებს, მოთხოვნას. Fed-ის საპირისპირო რეპო პროგრამა, და ამცირებს ფულის ოდენობას მზადყოფნაში.

და თუ Fed აღარ ემსახურება როგორც მისი ვალების მთავარი მყიდველი, სხვებს უნდა გააძლიერონ ხაზინას გეგმის მიხედვით. მისი მოსალოდნელი კვარტალური დაფინანსება საჭიროებს მომდევნო თვეებში.

”აქ დიდი რისკი არის ის, რომ ძალიან ბევრი დავალიანებაა, რომ ბაზარმა ადვილად წაიღოს”, - თქვა კაბანამ. ”საკითხავია, რა გავლენას ახდენს ფინანსურ პირობებზე და რისკის მადაზე.”

ფედერალურ ფედერაციას ასევე შეუძლია ობლიგაციების დაფარვის შედეგად მიღებული შემოსავლების რეინვესტირება მეტის შესაძენად, რითაც დაარეგულირებს მისი ბალანსის ჩამონადენის ტემპს, როგორც ეს გააკეთა 2008 წლის ფინანსური კრიზისის შემდეგ. თუმცა, პანდემიის ადრეული პერიოდისგან განსხვავებით, Fed ახლა ყიდულობს ობლიგაციებს პირდაპირ ხაზინადან, პირველადი დილერების გვერდის ავლით.

მესამე, ალბათ უფრო დამაბრკოლებელი გზა იქნება Fed-ის მიერ ობლიგაციების გაყიდვა თავის წიგნებზე პირდაპირ ბაზარზე, რასაც მარტის შეხვედრის ოქმები აჩვენებს. განიხილება მისი იპოთეკით მხარდაჭერილი ფასიანი ქაღალდები ჰოლდინგები.

MarketWatch– ის ილუსტრაცია

„თუ ის ყიდის ობლიგაციებს, ბაზარს მოუწევს მათი ყიდვა“, - თქვა ვოგელმა. ”უმარტივესი ტერმინი, Fed წყვეტს ქვების სროლას აუზში. მაგრამ მისი გაჩერების შემდეგაც კი, ტალღების მთელი სერიაა.

წყარო: https://www.marketwatch.com/story/what-happens-to-money-when-the-fed-starts-shrinking-its-balance-sheet-11647433132?siteid=yhoof2&yptr=yahoo