მიუხედავად იმისა, რომ წლევანდელი აქციების მკვეთრი გაყიდვა შესაძლოა სასტიკი იყოს, განსაკუთრებით სექტემბრის ხოცვა-ჟლეტის შემდეგ, S&P 500 რჩება დაახლოებით 9% დოუ ჯონსის ბაზრის მონაცემების მიხედვით, 2019 წლის ბოლოს დონეს აღემატება.

ეს არ არის საკმარისად დაბალი, თუ გავითვალისწინებთ ფედერალური სარეზერვო მოქმედებების სავარაუდო მასშტაბს, რომელიც საჭიროა მზარდი ინფლაციის დასაბრუნებლად ცენტრალური ბანკის 2%-იან წლიურ მიზნამდე, ამბობს სტივენ ბლიცი, აშშ-ს მთავარი ეკონომისტი TS Lombard-ში.

”დიახ, ბაზრები განადგურდება, მაგრამ დღემდე, ისინი გადატვირთულია ფასების ძალიან მდიდარი დონისგან, რომელიც შეიქმნა Fed-ის პოლიტიკით, რომელიც ძალიან დიდხანს გაგრძელდა,” - თქვა ბლიცმა ბოლო კლიენტის შენიშვნაში.

„შესაბამისად, ფინანსური პირობები მკაცრდება, მაგრამ ჯერ არ არის საკმარისი

გაამართლეთ შეშფოთება, რომ ეკონომიკა ააფეთქოს შუასადებები. ”

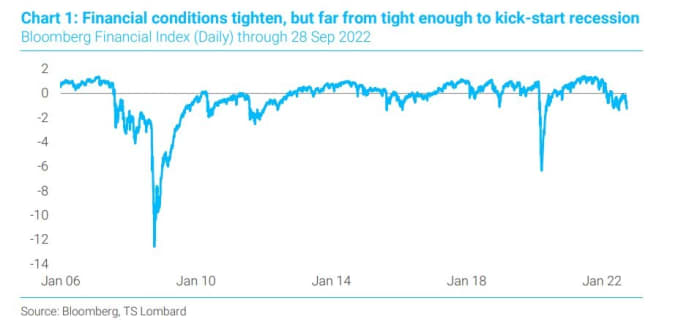

ბლიცმა მიუთითა იმაზე, თუ რამდენად მცირე ფინანსური პირობები გამკაცრდა (იხ. დიაგრამა) წარსულის რეცესიებთან მიმართებაში, რათა გაეძლიერებინა მისი აზრი იმის თაობაზე, თუ რატომ სჭირდება Fed-ს ჯერ კიდევ მოსალოდნელზე მეტად გაზარდოს თავისი პოლიტიკის განაკვეთი.

ფინანსური პირობები უფრო მკაცრია, მაგრამ არასაკმარისი წარსულის რეცესიის განხილვისას

ბლუმბერგი, TS Lombard

აშშ-ის აქციები ოთხშაბათს დაეცა დაბალ ვაჭრობაში, მას შემდეგ რაც მკვეთრად გაიზარდა ოქტომბრის დასაწყებად და 2002 წლის შემდეგ ყველაზე ცუდი სექტემბრის შემდეგ. უილიამ უოტსმა დაწერა როგორ მკაცრი სექტემბრის შემდეგ S&P 500

SPX,

ჩვეულებრივ ხედავს მოკრძალებულ მოგებას ერთი თვის შემდეგ, მაგრამ არა Dow Jones Industrial Average,

DJIA,

ისტორიული მონაცემების დათვალიერებისას.

Blitz-ისთვის მთავარი პრობლემა ისაა, რომ წლევანდელი საფონდო ბირჟის ვარდნა „ძნელად შერყევა“ იყო, როდესაც გადავხედავთ აქციების დაახლოებით 50%-იან ვარდნას 1974-75 წლების რეცესიაში და 2008-09 წლებში.

უფრო მეტიც, ბაზარი აქ მოვიდა Fed-ის 4.5%-იანი ხსნარით (4.5% ინფლაცია, 4.5% უმუშევრობა, 4.5% სახსრების განაკვეთი) ფასებით, ყველა ამას სჯერა.

საკმარისი იქნება ინფლაციაზე მაქსიმალური დაღმავალი ზეწოლის განსახორციელებლად“, - განაცხადა ბლიცმა. "ეს არ იქნება."

ინვესტორები ყურადღებას ამახვილებენ პარასკევის სამუშაო ანგარიშზე სექტემბრისთვის, რათა მიიღონ ინფორმაცია იმის შესახებ, თუ არა Fed შეიძლება შეინარჩუნოს თავისი ტემპი საპროცენტო განაკვეთების დიდი მატება ხელფასების მკვეთრი მატების ფონზე, რაც აძლიერებს ინფლაციას.

ამავე თემაზე: დაქირავება და სამუშაო ადგილების შექმნა აშშ-ს სექტემბრის სამუშაო ადგილების ანგარიშში 1 1/2 წლიან მინიმუმამდე დაეცა

ამის ნაცვლად, Blitz-ის შეფასებით, Fed-ის „გადაწყვეტას“ შესაძლოა დასჭირდეს 5.5%-ის მიღწევა, განსაკუთრებით იმ შემთხვევაში, თუ შინამეურნეობების ბალანსები კვლავ სტაბილურია, მიუხედავად იმისა, რომ საპროცენტო განაკვეთები მკვეთრად გაიზარდა. რამაც გააგრილა საბინაო ბაზარი რადგან 30 წლიანი ფიქსირებული იპოთეკური განაკვეთი უახლოვდება 7%-ს.

ენერგიის ხარჯები, როგორც ინფლაციის კომპონენტი, კვლავ ყურადღების ცენტრში მოექცა ოთხშაბათს, როდესაც ნედლი ნავთობის ფასები გაიზარდა მას შემდეგ, რაც ნავთობის ძირითადი მწარმოებლები დათანხმდნენ შემცირებაზე მათი კოლექტიური ნედლი წარმოების დონე 2 მილიონი ბარელით დღეში, მომავალი თვიდან იწყება.

გადაწყვეტილებას მოჰყვა აშშ-ის საორიენტაციო West Texas Intermediate ნავთობის ნოემბრის მიწოდებისთვის

CLX22,

CL00,

გაიზარდა 1.4%-ით და ბარელზე 87.76 აშშ დოლარი შეადგინა.

აშშ-ის ნედლი ნავთობის ფასი დაეცა მარტში პიკური დღის მაქსიმალური ნიშნულიდან, რომელიც ბარელზე თითქმის 130 დოლარი იყო, FactSet-ის მონაცემებით, მას შემდეგ, რაც გლობალური ეკონომიკა პირველად გამოვიდა პანდემიის დაბლოკვისგან, მაგრამ ასევე მას შემდეგ, რაც მწვანე ენერგიის წყაროებზე გადასვლამ ორთქლი შეაგროვა და რუსეთის ომი. უკრაინაში.

წაკითხვა: რატომ აქვს საცხოვრებელ სახლებს „ბევრი ადგილი“ რეცესიის პირობებში, თუნდაც ფასები 15%-ით დაეცა

წყარო: https://www.marketwatch.com/story/the-stock-market-is-wrong-the-economy-isnt-going-to-blow-a-gasket-just-yet-warns-economist-11665002204? siteid=yhoof2&yptr=yahoo