In 2022, ქეთი ვუდი მდე კენ გრიფინიუფრო მკვეთრად ვერ განსხვავდებოდა გზები. მიუხედავად იმისა, რომ ვუდის ფსონი ინოვაციურ ზრდის არომატულ აქციებზე დამღუპველი აღმოჩნდა, რადგან მისი ფლაგმანი ARKK ფონდი აფიქსირებდა უზარმაზარ ზარალს, გრიფინის ციტადელის ჰეჯ-ფონდმა 16 მილიარდი დოლარის მოგება მიაღწია - ყველაზე მეტი უოლ სტრიტი ოდესმე უნახავს.

მაგრამ მიუხედავად იმისა, რომ ორი ცნობილი ინვესტორის ბედი შარშან მკვეთრად განსხვავდებოდა, წყვილს რამდენიმე საერთო აქვს; ორივე ცდილობს ბაზარზე გაიმარჯვოს ცალკეული ტექნიკის გამოყენებით, იქნება ეს ვუდის მიდრეკილება გაორმაგებისკენ და უახლესი, თუ გრიფინის მიერ რაოდენობრივი საინვესტიციო ტექნიკის დაცვა. და ზოგჯერ ეს ორი გზა ხვდება: ზოგიერთი აქცია, რომელიც მათ პორტფელშია, იგივეა. ამიტომ, როდესაც ორი ძალიან განსხვავებული მძიმე დამრტყმელი ანიჭებს უპირატესობას მსგავს სახელებს, ინვესტორებმა არ უნდა მიიღონ ეს.

ამის გათვალისწინებით, ჩვენ ჩავუღრმავდით TipRanks მონაცემთა ბაზას და მოვიყვანეთ დეტალები ორ აქციაზე, ორივე მათგანი ავსებდა პორტფელს. პლატფორმის დახმარებით ჩვენ ასევე შეგვიძლია გავიგოთ, რას იტყვიან ქუჩის ანალიტიკოსთა კადრები ამ სახელებზე. მოდით უფრო ახლოს მივხედოთ.

Twilio Inc. (TWLO)

პირველი ჩვენს Wood/Griffin-ის მიერ დამტკიცებულ სიაში არის Twilio, CPaaS (საკომუნიკაციო პლატფორმა, როგორც სერვისის) ლიდერი. კონფიგურირებადი საკომუნიკაციო ხელსაწყოების კომპლექტის გამოყენებით, Twilio-ს ღრუბლოვანი კომუნიკაციების პლატფორმა კლიენტებთან ჩართულობის საშუალებას იძლევა. პლატფორმა აპლიკაციის დეველოპერებს საშუალებას აძლევს გააერთიანონ ხმოვანი, შეტყობინებები, ვიდეო და ელ.ფოსტის ფუნქციები. მისი შთამბეჭდავი კლიენტებიდან, რომელიც მოიცავს კომპანიებს, როგორიცაა IBM eBay, Reddit, Shopify, Airbnb და Uber სხვათა შორის, აშკარაა, რომ Twilio ამ სეკულარული ტენდენციის ავანგარდშია.

მართლაც, Twilio-მ კარგად გაატარა პანდემიით გამოწვეული ღერძი ციფრული არხებისკენ და აქციებმა უზომოდ ისარგებლა Covid-ის კრიზისის დროს. მაგრამ ყოფილი ტექნოლოგიური მფრინავები საფუძვლიანად განადგურდა გასული წლის დათვში და მარაგმა დიდი დარტყმა მიიღო. თუმცა, აქციები 2023 წელს დაბრუნდა, რასაც დაეხმარა ძლიერი Q4 ბეჭდვა.

კვარტალში კომპანიამ გამოიმუშავა 1.02 მილიარდი დოლარის შემოსავალი, რაც 21.6%-ით გაიზარდა წელთან შედარებით, ხოლო ქუჩის მოწოდებას 20 მილიონი დოლარით აჯობა. Twilio-მ წელიწადი გაატარა 290,000-ზე მეტი აქტიური მომხმარებლის ანგარიშით 256,000 წლის ბოლოს 2021-თან შედარებით.

ბოლოში, ადჯ. EPS-მა მიიღო მოულოდნელი მოგება $0.22, ანალიტიკოსების მიერ ნაწინასწარმეტყველები -0.08-ზე ბევრად წინ. და კომპანია ხელმძღვანელობდა Q1 EPS-სთვის $0.18 - $0.22 შორის, ასევე ბევრად აღემატება კონსენსუსს 0.01-ზე.

ვუდი უკვე დიდი გულშემატკივარი იყო, მაგრამ იყიდა კიდევ 583,314 TWLO აქცია მეოთხე კვარტალში, რითაც მისი მთლიანი წილები 4 აქცია გახდა. ამჟამინდელი საბაზრო ფასით, ისინი ახლა $7,409,945 მილიონი ღირს. რაც შეეხება გრიფინს, მან კვარტალში 556 აქცია მოახდინა. საერთო ჯამში, ახლა ის ფლობს 1,554,498 აქციას, რომელთა ღირებულება 1,562,298 მილიონ დოლარს აღემატება.

ასევე CPaaS მოთამაშის მიმართ ნდობას გამოხატავს JMP ანალიტიკოსი პატრიკ უოლრევენსი, რომელიც ხედავს რამდენიმე მიზეზს Twilio-ს მხარდასაჭერად, მათ შორის: „1) მას აქვს დომინანტური დეველოპერებზე ორიენტირებული საკომუნიკაციო პლატფორმა, რომელსაც ის უბრუნდება პროდუქტის ხელმძღვანელობით ზრდის სტრატეგიას; 2) ის გთავაზობთ მომხმარებელთა ჩართულობის მაღალი მარჟის პროგრამული გადაწყვეტილებების მზარდ პაკეტს, მათ შორის Flex, Segment და Engage, რომლებიც ახლა ფუნქციონირებს როგორც ცალკე ბიზნეს ერთეული; 3) ის მიმართავს დიდ TAM-ს, რომელიც შეფასებულია ~$80B 2022 წელს; 4) კომპანიის ახალი ფოკუსირება მომგებიანობის გაძლიერებაზე, ისევე როგორც ქმედებები, როგორიცაა $1B ყიდვა და აღმასრულებელი დირექტორი ჯეფ ლოუსონის გეგმა, შეიძინოს $10 მილიონი ჩვეულებრივი აქციები ღია ბაზარზე; და 5) B კლასის აქციების A კლასის აქციებად მოახლოებული კონვერტაცია 28 წლის 2023 ივნისს ასახავს Twilio-ს ზრდისა და მომწიფების შემდეგ ეტაპს და დადებით განვითარებას კორპორაციული მართვის პერსპექტივიდან, ჩვენი აზრით.

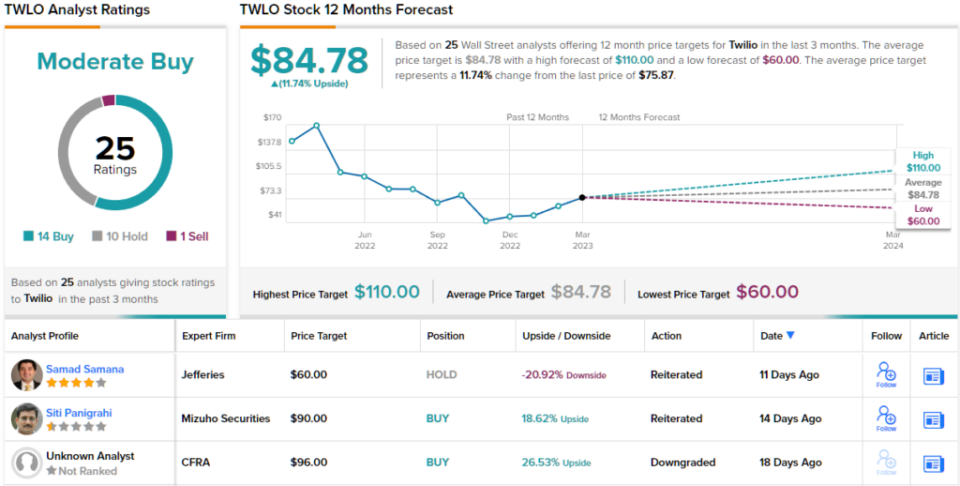

მთლიანობაში, Walravens აფასებს TWLO-ს იზიარებს Outperform (ანუ ყიდვა), 110$ ფასის მიზნებთან ერთად. გავლენა ინვესტორებზე? 45%-ით აღმავალი მიმდინარე დონეებიდან. (ვალრევენსის ჩანაწერის სანახავად, დააკლიკე აქ)

თუ გადავხედავთ კონსენსუსის დაშლას, რომელიც დაფუძნებულია 14 ყიდვაზე, 10 შენახვაზე და 1 გაყიდვაზე, აქცია აცხადებს ზომიერი ყიდვის კონსენსუსის რეიტინგს. $84.78 საშუალო მიზნის მიხედვით, აქციები 12%-ით მაღლა აიწევს მომავალ წელს. (იხ Twilio-ს საფონდო პროგნოზი)

DraftKings Inc. (DKNG)

შემდეგი აქცია, რომელსაც ორივე გრიფინი და ვუდი ეყრდნობიან არის DraftKings, კიდევ ერთი სახელი, რომელიც იყო პანდემიის ეპოქის დიდი გამარჯვებული, რომელიც რთულ პერიოდებში დაეცა ხელახლა გახსნასთან ერთად.

შეიძლება ითქვას, რომ ყოველდღიური ფანტაზიის სპორტული და სპორტული ფსონების კომპანია არის სუფთა თამაში აშშ-ში ონლაინ სპორტული ფსონების მიმდინარე ლეგალიზაციისა და გამოყენების შესახებ, მაშინ როცა წარსულში, თქვენ მოგიწევთ მოძებნოთ უახლოესი სათამაშო ბუნა, თუ გსურთ რაიმე ფსონების გაკეთება. დღეს შეგიძლიათ უბრალოდ გახსნათ აპი და გააგოროთ კამათელი – თუ ამის გაკეთება ლეგალურია იმ შტატში, სადაც ცხოვრობთ. და აქ არის ზრდის პოტენციალი, რადგან ონლაინ სპორტული ფსონები ჯერ კიდევ არ არის ლეგალური აშშ-ს შტატების დაახლოებით 40%-ში. DraftKings ჯერ კიდევ არ არის სრულად აქტიური ყველა იურიდიულ სახელმწიფოში, DraftKings Sportsbook ხელმისაწვდომია 20 შტატში.

ზრდა, რა თქმა უნდა, დაფიქსირდა კომპანიის ბოლო კვარტალურ განცხადებაში - 4Q22-ისთვის. შემოსავალი გაიზარდა 80.8%-ით წინა წლის ანალოგიურ პერიოდთან შედარებით და 855 მილიონ დოლარს მიაღწია, რაც Street-ის პროგნოზს 55.75 მილიონი დოლარით უსწრებს. EPS -0.53 დოლარი ასევე აჯობა -0.58 $ პროგნოზს.

შედეგად, კომპანიამ გაზარდა მოლოდინები მომავალი წლისთვის, გაზარდა 2023 წლის შემოსავლების მითითებები $2.8-დან $3 მილიარდამდე დიაპაზონიდან $2.85-დან $3.05 მილიარდამდე. DKNG ასევე ელოდება 2023 წლის კორექტირებულ EBITDA-ს (350$) და ($450) მილიონს შორის წინა ($475) მილიონიდან (575$) მილიონამდე დიაპაზონის წინააღმდეგ.

ინვესტორებს მოეწონათ უახლესი შედეგები და შეიძლება ითქვას, რომ გრიფინიც და ვუდიც ფსონს დებენ DKNG-ის მიმდინარე წარმატებაზე. მეოთხე კვარტალში გრიფინმა გამოიყენა 4 აქცია, რამაც მისი მთლიანი აქცია 4,506,200 აქცია თითქმის 5,015,666 მილიონი დოლარის ღირებულებით, ხოლო ვუდს ფლობს 98 აქცია - 25,032,084 მილიონი აშშ დოლარის ჩრდილოეთით.

კრეიგ ჰალუმის ანალიტიკოსი რაიან სიგდალი, რომელიც ასახავს ვუდის და გრიფინის ნდობას DKNG-ში, თვლის, რომ უახლესი ბეჭდვითი ნამუშევარი უამრავ ოპტიმისტურს გვთავაზობს.

„DKNG-მა გამოაცხადა ძლიერი დარტყმა/ამაღლება, ყველაზე თვალსაჩინო სიურპრიზი იყო ხარჯების ეფექტურობა, რომელიც ჩანს მეოთხე კვარტალში და გადახედა 4 წლის მითითებებს“, განმარტა 2023-ვარსკვლავიანმა ანალიტიკოსმა. „ჩვენ ვფიქრობთ, რომ ეს არის მნიშვნელოვანი პუნქტი მენეჯმენტის აზროვნებაში არა მხოლოდ ზრდის, არამედ ხარჯების მართვისგან. როგორც წინა შენიშვნებში ვთქვით, ინდუსტრიის პირობები გაუმჯობესდა 5H2-ში (პრომოციული/მარკეტინგის ინტენსივობის დაქვეითება, ფსონების დადება რჩება ძლიერი), DKNG იღებს წილს (პროექტის ინოვაციებითა და სტრუქტურული გაუმჯობესებებით) და ინვესტორების განწყობა იწყებს ცვლის. ჩვენ კვლავ გვჯერა, რომ DKNG იქნება ერთ-ერთი იმ რამდენიმე გრძელვადიანი გამარჯვებული სექტორში და იქნება ძალიან მომგებიანი გრძელვადიან პერსპექტივაში, და ვფიქრობთ, რომ ეს კვარტალი უზრუნველყოფს ამის უკეთ ხილვადობას. ”

გასაკვირი არ არის, რომ Sigdahl აფასებს DKNG-ის აქციებს Buy-ს, ხოლო მისი 27$ ფასის სამიზნე ადგილს 38%-იანი მადლიერების ადგილი უქმნის მომავალ წელს. (სიგდალის ჩანაწერის სანახავად, დააკლიკე აქ)

სხვაგან ქუჩაში, აქცია აგროვებს დამატებით 12 შესყიდვას და დამატებით 6 შენახვას და 2 გაყიდვას, ყველა ზომიერი შესყიდვის კონსენსუსის რეიტინგისთვის. პროგნოზი ითვალისწინებს 17%-იან ერთწლიან მოგებას, თუ გავითვალისწინებთ საშუალო სამიზნე $22.86-ს. (იხ DKNG საფონდო პროგნოზი)

აქციების მიმზიდველი შეფასებებისთვის კარგი იდეების მოსაძიებლად, ეწვიეთ TipRanks ' შეძენის საუკეთესო აქციებიახლად ამოღებული ინსტრუმენტი, რომელიც აერთიანებს TipRanks– ის კაპიტალის ყველა თვალსაზრისს.

უარი პასუხისმგებლობაზე: ამ სტატიაში გამოთქმული მოსაზრებები მხოლოდ გამოჩენილი ანალიტიკოსის მოსაზრებებს წარმოადგენს. შინაარსი გამიზნულია მხოლოდ ინფორმაციული მიზნებისთვის. ნებისმიერი ინვესტიციის განხორციელებამდე ძალიან მნიშვნელოვანია გააკეთოთ საკუთარი ანალიზი.

წყარო: https://finance.yahoo.com/news/cathie-wood-ken-griffin-one-170622838.html