მომავალ კვირას ინვესტორები ყურადღებით დააკვირდებიან აშშ-ს ინფლაციის უახლეს მოსმენას, რომელიც 2022 წლის არასტაბილური საფონდო ბირჟის ფონზე ცხელდება.

„ინფლაცია იქნება მონაცემების წერტილი, რომელიც მომავალ კვირას ბაზრებს ამოძრავებს“, - თქვა ბრენტ შუტემ, Northwestern Mutual Wealth Management Co.-ის მთავარმა საინვესტიციო სტრატეგმა სატელეფონო ინტერვიუში. ”ვფიქრობ, რასაც თქვენ კვლავაც ნახავთ, არის როტაცია ბაზრის იაფი სეგმენტებისკენ.”

ინვესტორები ნერვიულობდნენ იმის გამო, რომ ფედერალური სარეზერვო ბანკი გადადგამს უხეში მონეტარული პოლიტიკის ნაბიჯებს ინფლაციის წინააღმდეგ საპროცენტო განაკვეთების თითქმის ნულიდან გაზრდის გზით. კურსისადმი მგრძნობიარე, მაღალი ზრდის აქციები განსაკუთრებით მძიმედ დაზარალდა ამ წელს და ზოგიერთი ინვესტორი წუხს, რომ Fed დააზარალებს ეკონომიკას, თუ ის ძალიან სწრაფად გაზრდის განაკვეთებს.

”ფედერაციის მიზანი არ არის რეცესია,” - თქვა შუტემ, რომელიც მოელის, რომ მონეტარული გამკაცრება უფრო ”დახვეწილი რეგულირება” იქნება თავმჯდომარის ჯერომ პაუელის დროს. "ეს არ არის 1980 წელი."

პოლ ვოლკერი, რომელიც გახდა Fed-ის თავმჯდომარე 1979 წლის აგვისტოში, დაეხმარა მზარდი ინფლაციის მოთვინიერებას 1980-იან წლებში Fed-ის საორიენტაციო საპროცენტო განაკვეთების აგრესიული ზრდით, განაცხადა DataTrek Research-ის თანადამფუძნებელმა ნიკოლას კოლასმა 3 თებერვალს ჩანაწერში. "Fed Funds ბევრად უფრო მაღალი იყო ვიდრე CPI ინფლაცია მისი მთელი ვადის განმავლობაში."

„განსაკუთრებით აღსანიშნავია დიდი უფსკრული 1981-1982 წლებში, როდესაც მან შეინარჩუნა მაჩვენებლები ძალიან მაღალი (10-19 პროცენტი) მაშინაც კი, როცა ინფლაცია აშკარად კლებულობდა“, წერს კოლასი. ”ამ პოლიტიკამ გამოიწვია რეცესია,” - თქვა მან, ”მაგრამ მან ასევე მოახდინა ინფლაციური ზეწოლის სწრაფად შემცირება.”

სამომხმარებლო ფასების ინდექსმა, ანუ CPI, აჩვენა, რომ დეკემბერში ინფლაცია გაიზარდა 0.5%-ით, რაც წლიურმა მაჩვენებელმა 40 წლის მაქსიმუმ 7%-მდე მიიყვანა. იანვრის CPI მოსმენა დაგეგმილია გამოქვეყნება ხუთშაბათს დილით.

"რაც უფრო დიდხანს გაგრძელდება მაღალი ინფლაცია, მით უფრო შემაშფოთებელი იქნება ბაზრის მონაწილეებისთვის", - თქვა მარკ ლუსჩინმა, ჯენი მონტგომერი სკოტის მთავარმა საინვესტიციო სტრატეგმა ტელეფონით.

ინფლაციამ, რომელიც უფრო ხანგრძლივად ცხელდება, შეიძლება „გამოიწვიოს უფრო აგრესიული ფედერალური სარეზერვო რეაქცია და, შედეგად, ძირი გამოუთხაროს მთლიანი ბაზრის მაღალ შეფასებას“, - თქვა ლუსჩინიმ, „განსაკუთრებით ის გრძელვადიანი ზრდის სექტორები, როგორიცაა ტექნოლოგია, რომელიც უკვე დაზარალდა. გასულ თვეში. ”

ბაზრის სტრატეგების თქმით, თავშესაფარი, ენერგია და ხელფასები არის ერთ-ერთი სფერო, რომელიც იპყრობს ინვესტორებისა და ანალიტიკოსების ყურადღებას, რადგან ისინი აკვირდებიან პანდემიის დროს ცხოვრების მზარდ ღირებულებას.

Barclays-ის ანალიტიკოსები ვარაუდობენ, რომ „ინფლაციური ზეწოლა ოდნავ შემცირდა იანვარში, ძირითადად ძირითადი საქონლის კატეგორიაში“, ნათქვამია მათი 3 თებერვლის კვლევის ჩანაწერში. მათი პროგნოზით, სათაური CPI გაიზარდა 0.40%-ით გასულ თვეში და გაიზარდა 7.2%-ით გასულ წელს.

რაც შეეხება ძირითად CPI-ს, რომელიც ართმევს საკვებს და ენერგიას, ანალიტიკოსები ვარაუდობენ, რომ იანვარში ფასები გაიზარდა 0.46%-ით, 12-თვიანი ტემპით 5.9%-ით, „ძირითადი საქონლის ინფლაციის მუდმივი სიმტკიცით და თავშესაფრის CPI-ის ძლიერებით“.

იმავდროულად, ენერგეტიკული ფასების ზრდა ინფლაციის ჩარჩოს ნაწილია, რომელსაც „ჩვენ ყველასთან ერთად ვაკვირდებით“, - თქვა უიტნი სვინიმ, Schroders-ის საინვესტიციო სტრატეგმა სატელეფონო ინტერვიუში. ნავთობის ამაღლებული ფასები შემაშფოთებელია, რადგან ამერიკელები კარგავენ ბენზინის ტუმბოს დაქვეითებას, რაც ეკონომიკაში ნაკლები შემოსავლის მქონე ადამიანებს ტოვებს, თქვა სვინიმ.

West Texas Intermediate Crude მარტის მიწოდებისთვის

CLH22,

Dow Jones Market Data-ის თანახმად, პარასკევს 2.3%-ით გაიზარდა და ბარელზე 92.31 დოლარი შეადგინა, რაც წინა თვის კონტრაქტის ყველაზე მაღალი მაჩვენებელია 2014 წლის სექტემბრის ბოლოდან.

წაკითხვა: აშშ-ს ნავთობის საორიენტაციო მაჩვენებელი 2014 წლის სექტემბრის შემდეგ ყველაზე მაღალი მაჩვენებელია

”საქონლის ფასები უფრო ფართოდ არ აჩვენებს შემცირების ნიშნებს და ამის ნაცვლად აგრძელებს ტენდენციას უფრო მაღალი,” - აცხადებენ Deutsche Bank-ის ანალიტიკოსები 2 თებერვლით დათარიღებულ კვლევაში. ”უფრო რთული იქნება ინფლაციის რიცხვების დაწევა, თუ რიგი მნიშვნელოვანი საქონელი კვლავ აგრძელებს მნიშვნელოვან ზრდას წლის განმავლობაში.”

1970-იანი წლების ინფლაციის დროს ენერგიის როლის შესწავლისას, DataTrek's Colas-მა თავის ჩანაწერში დაწერა, რომ Fed-ის ყოფილმა თავმჯდომარე ვოლკერმა „ერთპიროვნულად არ შეასუსტა ინფლაცია და ფასების ცვალებადობა 1980-იანი წლების დასაწყისში საპროცენტო პოლიტიკით“. მას ჰქონდა გარკვეული დახმარება ორი სფეროდან, მათ შორის ნავთობის ფასების მკვეთრი ვარდნა და თავშესაფრის ინფლაციის გაანგარიშების ცვლილებები, თქვა კოლასმა.

ნედლი ნავთობის ფასი ბარელზე $1-დან $2-დან 1970 წელს გადახტა $40-მდე 1980 წელს, მაგრამ შემდეგ დაფიქსირდა 75% ვარდნა 1980 წლიდან 1986 წლამდე, გვიჩვენებს DataTrek შენიშვნა. მას შემდეგ, რაც პიკს მიაღწია 1980 წლის ნოემბერში, ნავთობი "საკმაოდ პირდაპირ 10 წელს $1986/ბარელამდე მივიდა", წერს კოლასი. „ბენზინის ფასი იგივე ტენდენციას მიჰყვება.

DataTrek-ის თანახმად, ვოლკერმა ინფლაციის მოთვინიერებაში გარკვეული დახმარება მიიღო შრომის სტატისტიკის ბიუროსგან, რომელიც შეცვალა თავშესაფრის ინფლაციის გაანგარიშება საპროცენტო განაკვეთების ეფექტის მოსაშორებლად. თავშესაფრის ხარჯები, ისევე როგორც ქირა, წარმოადგენს CPI-ის მნიშვნელოვან ნაწილს და ეს არის ინფლაციის არეალი, რომელიც მიდრეკილია იყოს „უფრო წებოვანი“, რის გამოც ინვესტორები ყურადღებით აკვირდებიან მას, როდესაც ცდილობენ შეაფასონ, რამდენად აგრესიული უნდა იყოს Fed-ის წინააღმდეგ ბრძოლაში. ცხოვრების ფასის ზრდა, თქვა სვინიმ.

„მონეტარული პოლიტიკა მნიშვნელოვანია, მაგრამ ასევე მნიშვნელოვანია ფედერაციის კონტროლის მიღმა ფაქტორები“, - წერს კოლასი თავის ჩანაწერში. „შესაძლოა, მიწოდების ჯაჭვის საკითხები გაქრეს წელს, როგორც ნავთობის ფასები 1980-იან წლებში გაქრა. თუ არა, მაშინ Fed დადგება რთული არჩევანის წინაშე. ”

ბაზრის სტრატეგებმა, მათ შორის Sweeney, Northwestern Mutual's Schutte, Janney's Luschini და Liz Ann Sonders of Charles Schwab განუცხადეს MarketWatch-ს, რომ ისინი ელიან, რომ ინფლაცია შეიძლება შემცირდეს ამ წლის ბოლოს, რადგან მიწოდების ჯაჭვის შეფერხებები შემსუბუქდება და მომხმარებლები გაზრდიან ხარჯებს სერვისებზე, რადგან პანდემია იკლებს. საქონელი.

პანდემიის დაბლოკვის შემდეგ ინფლაციის ზრდა საქონელთან იყო დაკავშირებული, თქვა სონდერსმა, ჩარლზ შვაბის მთავარმა საინვესტიციო სტრატეგმა, ტელეფონით. მომხმარებელთა ამაღლებული მოთხოვნა შემცირდება, რადგან COVID-19 ათავისუფლებს ეკონომიკას, თქვა მან, პოტენციურად დატოვებს კომპანიებს საქონლის სიჭარბით, განსხვავებით დეფიციტისგან, რამაც ხელი შეუწყო ინფლაციას.

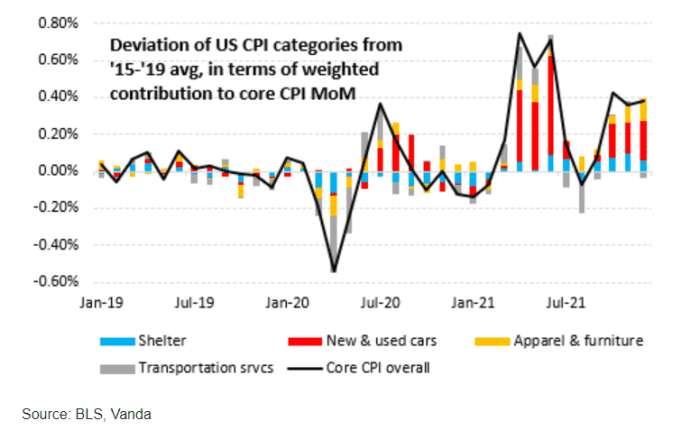

იმავდროულად, „ძირითადი CPI-ის ზრდა განაგრძობს ძირითადად ავტომობილების და, გაცილებით ნაკლებად, ტანსაცმლისა და ავეჯის ფასების ზრდას“, ამბობს ერიკ ლიუ, Vanda-ს კვლევის ხელმძღვანელი.

”სატრანსპორტო მომსახურების ხარჯები - ძირითადად არასტაბილური ავიაბილეთების სახით - რჩება თვეში ცვალებადობის წყაროდ”, - დაწერა მან იანვრის ბოლოს გამოქვეყნებულ ელ.წერილში. ”და თავშესაფრის ფასების ზრდა კვლავ იზრდება, თუმცა გაცილებით ნელი ტემპით, ვიდრე ინფლაცია მანქანებში, ავეჯში და ა.შ.”

VANDA CIO რისკის ანგარიში

ლიუს შეფასებით, CPI ბეჭდვა მომავალ კვირაში შეიძლება იყოს კონსენსუსის მოლოდინის ქვემოთ, მისი შენიშვნის თანახმად. ეს ნაწილობრივ იმიტომ ხდება, რომ მეორადი მანქანების ფასებმა პიკს მიაღწია იანვრის შუა რიცხვებში, თქვა მან CarGurus-ის მონაცემებზე დაყრდნობით. სატრანსპორტო ხარჯების შემცირებამ, როგორიცაა ავიაბილეთისა და მანქანის დაქირავების ტარიფები, ასევე შეიძლება შეამციროს საბაზისო ქულები ძირითადი CPI-დან იანვარში, თქვა მან აშშ-ს მონაცემებზე დაყრდნობით ავიაბილეთის ანალიტიკური საიტიდან Hopper.

უფრო ფართოდ რომ შევხედოთ ინფლაციას, ჩარლზ შვაბის სონდერსმა თქვა, რომ იგი დიდ ყურადღებას აქცევს ხელფასების ზრდას, რადგან ის ასევე არის "უფრო წებოვანი".

ხელფასების ზრდასთან ერთად, კომპანიებისთვის შრომის ხარჯები იზრდება. „მაშინ ისინი გადადიან ეს უფრო მაღალი ხარჯები საბოლოო მომხმარებლისთვის“ მათი მოგების მარჟის დასაცავად, თქვა მან. როდესაც ხედავენ, რომ მათი ცხოვრების ღირებულება იზრდება, მუშები ითხოვენ უფრო მაღალ ხელფასს ამის ასანაზღაურებლად, რაც პოტენციურად ქმნის ინფლაციის „სპირალს“.

პარასკევს აშშ-ს სამუშაო ადგილების ძლიერმა მოხსენებამ აჩვენა, რომ საშუალო საათობრივი ხელფასი იანვარში გაიზარდა 0.7%-ით და 31.63 დოლარამდე. გასული წლის განმავლობაში ხელფასები 5.7%-ით გაიზარდა, რაც ყველაზე დიდი ზრდაა ათწლეულების განმავლობაში.

იხილეთ: შეერთებულმა შტატებმა იანვარში 467,000 სამუშაო ადგილი მოიპოვა და 2021 წლის ბოლოს დაქირავება ბევრად უფრო ძლიერი იყო, მიუხედავად omicron-ისა.

აშშ-ს ძირითადი საფონდო ინდექსები ძირითადად გაიზარდა პარასკევს, სტაბილური ვაჭრობის ფონზე, რადგან ინვესტორებმა შეაფასეს იანვრის სამუშაო ადგილების მოულოდნელად ძლიერი ანგარიში Fed-ის მიერ განაკვეთების გაზრდის მოლოდინებთან. S&P 500

SPX,

დოუ ჯონზის სამრეწველო

DJIA,

და Nasdaq Composite

COMP,

თითოეულმა მოიპოვა ზედიზედ მეორე კვირა მოგება, საფონდო ბირჟა მღელვარე იანვრის შემდეგ, მაგრამ მაინც დაეცა წლის განმავლობაში.

წყარო: https://www.marketwatch.com/story/this-is-not-1980-what-investors-are-watching-as-next-us-inflation-reading-looms-11644067838?siteid=yhoof2&yptr=yahoo