რა ემართება კომპანიებს, რომლებიც დაფინანსებულნი არიან მზარდი მაღალშემოსავლიანობის ან „უსარგებლო ობლიგაციების“ ბაზარზე, იმ შემთხვევაში, თუ აშშ-ს ინფლაცია თებერვალში დაფიქსირდა 7.9%. იზრდება 10%-მდე და რჩება იქ?

ეს ის კითხვაა, რომელიც ოლეგ მელენტიევის საკრედიტო გუნდმა BofA Global-ში გამოიკვლია პარასკევს კლიენტის ჩანაწერში, წარსულის შემთხვევებზე, როდესაც ამერიკული ინფლაცია ასე მაღალ დონეზე ავიდა და ცოტა ხნით გაჩერდა.

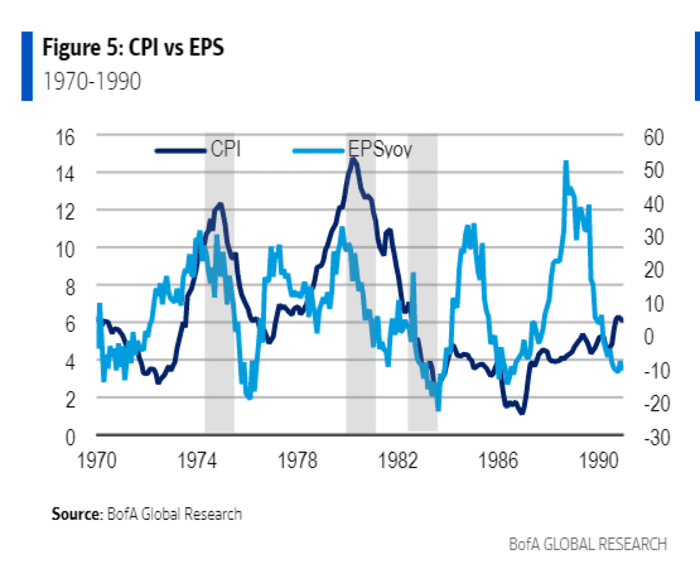

მთავარი შედეგი იყო ის, რომ კორპორატიული მოგება თავდაპირველად შენარჩუნდა 1970-იან წლებში, როდესაც ინფლაცია ორჯერ გაიზარდა 10%-ზე მეტი მდგრადი მონაკვეთისთვის. ასევე დრო დასჭირდა იმისთვის, რომ ცხოვრების მაღალი ხარჯები გადაექცია კორპორატიულ შემოსავალში.

ეს სქემა აჩვენებს კორპორატიული მოგების ერთ აქციაზე (EPS) ზრდას, რომელიც ძირითადად შემცირდა ამ პერიოდის შემდეგ 1973 წლიდან 1975 წლამდე რეცესია, პერიოდი, როდესაც პოპულარული ინფლაციის ტრეკერი, სამომხმარებლო ფასების ინდექსი (CPI), გაიზარდა დაახლოებით 12%-მდე, როგორც ნედლი ნავთობი.

CL00,

ფასები გაიზარდა არაბული ნავთობის ემბარგოს შემდეგ.

ინფლაცია 10%-ს აჭარბებს, შემდეგ კორპორატიული შემოსავალი ეცემა

BofA გლობალური კვლევა

„შემოსავლების ზრდის მინუსები იყო -20%-იანი კონტექსტში 1976 და 1983 წლებში, ანუ რეცესიის შემდგომ პერიოდში“, წერს მელენტიევის გუნდი.

რა თქმა უნდა, წარსული კორპორატიული შემოსავლების ზრდა გაცილებით მაღალი იყო, ვიდრე ბოლო ათწლეულებში, საშუალოდ დაახლოებით 15% წელიწადში 1970-იან წლებში, მაგრამ მხოლოდ 6.2% 2000 წლის იანვრიდან, შესაბამისად BofA.

თანამედროვე უსარგებლო ობლიგაციების ბაზარი ასევე არ არსებობდა 1980-იან წლებამდე, როდესაც სარისკო ვალების შეთავაზებებმა ხელი შეუწყო კორპორატიული საკუთრების ამაღლებას, რაც ანალიტიკოსებს გაურთულებდა წარსულთან მარტივი შედარების გაკეთებას.

მიუხედავად ამისა, მელენტიევის გუნდი ფიქრობს, რომ დეფოლტი რეცესიის შემთხვევაში შეიძლება დარჩეს დაბალი, რადგან ემიტენტებს შეუძლიათ ძველი ვალების დაფარვა გაბერილი ფულადი ნაკადებით.

გავრცელებულია ენერგიით დატვირთული აშშ-ს უსარგებლო ობლიგაციების ბაზარი შემცირდა ამ კვირაში, რადგან ინვესტორებმა დახარჯეს თითქმის 2 მილიარდი დოლარის სახსრები სექტორში, მაგრამ ასევე ინვესტორებისთვის ახალი გამოშვების ნაკლებობით, BofA მონაცემების მიხედვით.

უსარგებლო ობლიგაციების სპრედები, ან პრემია გადახდილი სახაზინო განაკვეთის რისკის გარეშე, დაეცა დაახლოებით 343 საბაზისო პუნქტამდე ხაზინის ზემოთ

TMUBMUSD10Y,

განაკვეთი ხუთშაბათს, დაახლოებით 421 საბაზისო პუნქტიდან დაახლოებით ორი კვირის წინ, ICE BofA აშშ-ს მაღალი სარგებელი ინდექსის მიხედვით.

ნავთობის მაღალი ფასები ასევე სიკეთე იყო ენერგეტიკული კომპანიებისთვის, აშშ-ს უსარგებლო ობლიგაციების ბაზრის ყველაზე დიდი სეგმენტი.

ნედლი ნავთობის ფასი პარასკევს ბარელზე 100 დოლარამდე დაეცა, მას შემდეგ რაც პრეზიდენტმა ჯო ბაიდენმა უფლება მისცა. აშშ-ს ნავთობის მარაგების ყველაზე დიდი გამოშვება დაეხმარონ ამერიკელებს, რომლებიც გაზსადენზე მაღალი ფასების წინაშე დგანან, რუსეთის მიერ უკრაინაში შეჭრის ფონზე.

აშშ-ს ყველაზე დიდი უსარგებლო ობლიგაციების საბირჟო ვაჭრობის ფონდები

HYG,

JNK,

FactSet-ის ცნობით, კვირა პარასკევს 0.8%-ით ავიდა. ეს ადარებს S&P 500 ინდექსს

SPX,

0.1% ყოველკვირეული მოგება და Nasdaq Composite Index's

COMP,

ორშაბათიდან 0.7% ასწია. Dow Jones Industrial Average

DJIA,

კვირაში 0.1%-ით დაეცა.

წყარო: https://www.marketwatch.com/story/what-10-inflation-could-look-like-for-junk-bonds-bofa-11648840079?siteid=yhoof2&yptr=yahoo