ინვესტორები ემზადებიან აშშ-ში სამომხმარებლო ფასების ინდექსის გამოქვეყნებისთვის, რომელიც შეიძლება არ აჩვენოს ინფლაციის მნიშვნელოვანი შენელება და რამდენიმე უსაფრთხო ადგილი დატოვოს დასამალად, ისევე როგორც სისტემური რისკები შეიძლება მზარდი იყოს.

მოდის რამდენიმე დღის შემდეგ Silicon Valley Bank-ის პრობლემები დაჩრდილა პარასკევი ძლიერი სამუშაოს ანგარიშითებერვლის სამომხმარებლო ფასების ინდექსის ანგარიში სამშაბათს გაამახვილებს ყურადღებას ინფლაციაზე.

ინფლაციის ტრეიდერები ელიან, რომ მომდევნო თებერვალში 6%-იანი წლიური CPI განაკვეთი იქნება იანვრის მაჩვენებელი 6.4% იყო მდე დეკემბრის 6.5%-იანი დონე. უფრო ვიწრო კითხვაც კი, რომელიც ამცირებს არასტაბილურ საკვებს და ენერგიის ხარჯებს, შეიძლება იყოს პრობლემა. Barclays-ის მკვლევარებმა განაცხადეს, რომ ძირითადი მაჩვენებელი უნდა იყოს დაახლოებით 0.4% ყოველთვიურად და 5.5% წელიწადში - ცოტა შეიცვალა იანვრის მონაცემების შემდეგ.

ეს შესაძლოა დაემატოს გარემოს, რომელშიც ინვესტორებს მოუწევთ დაეყრდნონ ნაკლებად ტრადიციულ აქტივებს, ვიდრე ოდესმე. როდესაც აშშ განიცდიდა სტაგფლაციას 1970-იან წლებში, რომელიც ხასიათდებოდა ნელი ზრდით და ფასების მუდმივი მატებით, ინვესტორებისთვის ყველაზე მნიშვნელოვანი იყო ის, რომ მაღალი ინფლაცია ერთნაირად ცუდი იყო მრავალ ქვეყანაში, როგორც აქციებისთვის, ასევე ობლიგაციებისთვის, რომლებსაც უჭირდათ დადებითი რეალური ან პოზიტიური წარმოქმნა. Deutsche Bank-ის მკვლევარების ჰენრი ალენისა და ჯიმ რეიდის აზრით, ინფლაციის მიხედვით მორგებული შემოსავლები.

იმავდროულად, რეგიონულ-ბანკების პრობლემები კიდევ უფრო აბნელებს სურათს, სისტემური რისკების შიშის გაჩენით იმ დროს, როდესაც ფედერალური სარეზერვო სისტემა უფრო გადამწყვეტი აღმოჩნდა საპროცენტო განაკვეთების გაზრდის შესახებ.

ბაზრის ბევრი მონაწილე იმედოვნებს 22 მარტს Fed-ის ნაკლებად აგრესიული განაკვეთის გაზრდის იმედს და პოლიტიკის გზას დანარჩენი წლისთვის. იმავდროულად, მზადდება კონტრარგუმენტი, რომ ცენტრალური ბანკი არ იქნება თავშეკავებული რაღაცის გატეხვის ხმამ - კოლოქტური დახასიათება ნებისმიერი ზიანის შესახებ, რომელიც მიყენებულია Fed-ის მიერ განაკვეთების ზრდის მთელი წლის განმავლობაში.

წაკითხვა: 10 ბანკი, რომელსაც შესაძლოა პრობლემები შეექმნას SVB Financial Group-ის უკმარისობის გამო

Silicon Valley Bank-ის პრობლემები „ართულებს საქმეს ფინანსური პირობების წაკითხვისა და პოლიტიკის შეცდომის გაზრდის გამო“, თქვა დერეკ ტანგმა, ვაშინგტონში მონეტარული პოლიტიკის ანალიტიკის ეკონომისტმა. და მაინც, „ფედერაციის პოლიტიკის შემქმნელებს არ შეუძლიათ თავიდან აიცილონ ფინანსური კრიზისი, როდესაც ინფლაცია ძალიან მაღალია. მათ უბრალოდ არ აქვთ ეს ფუფუნება“.

იხილეთ: Silicon Valley Bank-ი შეგახსენებთ, რომ „საქმეები იშლება“, როდესაც Fed ზრდის განაკვეთებს

მიუხედავად იმისა, რომ გასული წლის განაკვეთების აწევის გავლენა უკვე უნდა მოქმედებდეს აშშ-ს ეკონომიკაზე, ტანგმა ტელეფონით თქვა, „ამბის მეორე ნაწილი არის ის, რომ შესაძლოა, აქამდე განაკვეთების ზრდა არ არის საკმარისი იმისათვის, რომ წინააღმდეგობა გაუწიოს იმას, რაც უფრო ძლიერია. გრძელვადიანი ინფლაცია“. თუ შეერთებული შტატები მართლაც მოხვდება 1970-იანი წლების სტაგფლაციის ეპოქაში, ნაღდი ფული და საქონელი, როგორიცაა მშენებლობაში გამოყენებული რკინა, ინვესტორებისთვის ყველაზე სასურველ აქტივებს შორის იქნება, თქვა მან.

რაც კიდევ ერთი 6%-დონიანი ინდექსის ინდექსის შეფასების პერსპექტივას ასე ნერვიულობს, არის ახალი გაურკვევლობა, რომელიც მან შეიძლება მოახდინოს ფინანსურ ბაზრებზე იმის შესახებ, თუ სად უნდა წავიდეს Fed-მა საპროცენტო განაკვეთები. მიუხედავად იმისა, რომ პოლიტიკის შემქმნელები უპირატესობას ანიჭებენ PCE ინდექსს და ნაკლებად ცვალებადი მნიშვნელობებს, წლიური სათაური CPI განაკვეთი მნიშვნელოვანია შინამეურნეობების მოლოდინებზე მისი გავლენის გამო. ის 6 წლის ოქტომბრის შემდეგ მუდმივად 2021%-ზე მეტია, თუმცა გასული ივნისის 9.1%-ის პიკიდან შემცირდა.

თეორიულად, სხვა 6%-დონიანი ყოველწლიური სათაური CPI-ის კითხვას აქვს პოტენციალი გაზარდოს 50 მარტს Fed განაკვეთის 22-პუნქტიანი ზრდის ალბათობა. ამან ასევე შეიძლება გამოიწვიოს ტრეიდერები ფასზე უფრო დიდი ალბათობით, რომ განაკვეთები მაქსიმუმ 6%-ს მიაღწევს. 2023 წელს და სესხის აღების ხარჯები უნდა დარჩეს ამაღლებული ერთიდან ორ წლამდე.

Capital Economics-ის ბაზრის უფროსი ეკონომისტის, თომას მეთიუზის თქმით, Fed-ს სურს თავიდან აიცილოს მონეტარული პოლიტიკის „stop-go“ მიდგომის განმეორება, რომელიც დაჭირდა 1970-იან წლებში, როდესაც ცენტრალური ბანკის შეცვლა არაერთხელ გადავიდა ფინანსური პირობების გამკაცრებასა და შესუსტებას შორის.

ჯერ კიდევ 1970-იან წლებში, S&P 500

SPX,

აწარმოებდა საშუალო ნომინალურ შემოსავალს 6%-ის წლიურ საფუძველზე მთელი ათწლეულის განმავლობაში, თუმცა ინდექსი რეალურად წელიწადში 1%-ით შემცირდა, იტყობინება Deutsche Bank. ხაზინამაც „განიცადა“, ხოლო ნომინალური შემოსავალი ასევე წაშლილია ინფლაციის შედეგად, თქვეს მკვლევარებმა ალენმა და რეიდმა, რომლებმაც აღწერეს ათწლეული, როგორც ერთ-ერთი ყველაზე უარესი, რაც კი ოდესმე ყოფილა ძირითადი აქტივებისთვის.

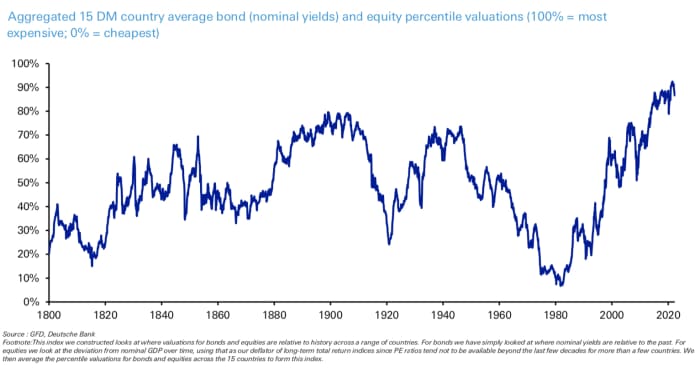

ბანკის მიერ წარმოებული ერთმა ინდექსმა, რომელიც განიხილავს ათზე მეტ განვითარებული ბაზრის ობლიგაციებსა და კაპიტალის პროცენტულ შეფასებას, მიაღწია ყველაზე დაბალ დონეს 1800 წლის შემდეგ 1970-იანი წლების ბოლოს.

წყარო: დოიჩე ბანკი

გასული კვირის განმავლობაში, ფინანსური ბაზრები ცვლიდნენ ფასებს უფრო მაღალი საპროცენტო განაკვეთების პერსპექტივაში - რაც გაძლიერდა ფედერალური სარეზერვო სისტემის თავმჯდომარის ჯერომ პაუელის ორდღიანი ჩვენებით - და ცენტრალური ბანკის აქამდე მიყენებული ზარალის შეფასებას შორის. The დახურვა Silicon Valley Bank-მა ყურადღება გაამახვილა უფრო მაღალ განაკვეთებზე და მოათავსა ღრუბელი სხვა ბანკებზე.

პარასკევს, პოლიტიკისადმი მგრძნობიარე 2-წლიანი სახაზინო განაკვეთი

TMUBMUSD02Y,

ჰქონდა ყველაზე დიდი ერთდღიანი ვარდნა 2008 წლის შემდეგ, რადგან ინვესტორები შეიკრიბნენ სახელმწიფო ვალების უსაფრთხოებაზე. ტრეიდერებმა გააძლიერეს ნაკლებად აგრესიული, კვარტალური პუნქტიანი განაკვეთის ზრდის ალბათობა ამ თვის ბოლოს - რაც აიყვანს Fed-დაფინანსების განაკვეთს 4.75%-დან 5%-მდე შორის მიმდინარე დონიდან 4.5%-დან 4.75%-მდე. სამივე ძირითადი აშშ საფონდო ინდექსი

DJIA,

COMP,

დაასრულეს დაბალი და გამოაქვეყნეს 2023 წლის ყველაზე ცუდი კვირა.

სამშაბათის CPI ანგარიში თებერვლისთვის არის ალბათ ყველაზე მნიშვნელოვანი მონაცემები მომავალი კვირისთვის. ორშაბათისთვის მნიშვნელოვანი მონაცემები არ არის დაგეგმილი. სამშაბათს, NFIB მცირე ბიზნესის ოპტიმიზმის ინდექსი არის CPI ანგარიშის წინ.

შეამოწმეთ: MarketWatch ეკონომიკური კალენდარი

თებერვლის მწარმოებლის ფასების ინდექსი გამოქვეყნდება ოთხშაბათს, საცალო გაყიდვების მონაცემებთან ერთად, ნიუ-იორკის ფედერალური ფედერალური საიმპერატორო შტატის წარმოების კვლევა და აშშ-ს სახლის მშენებლების ნდობა.

ხუთშაბათის მონაცემების გამოქვეყნება შედგება ყოველკვირეული უმუშევრობის პრეტენზიებისგან, საცხოვრებლის დაწყების, მშენებლობის ნებართვებისა და ფილადელფიის ფედერაციის წარმოების გამოკითხვისგან. პარასკევს განახლებები შემოვიდა სამრეწველო წარმოების, სიმძლავრის გამოყენების, კონფერენციის საბჭოს აშშ-ის წამყვანი ეკონომიკური ინდექსისა და მიჩიგანის უნივერსიტეტის სამომხმარებლო განწყობის ინდექსის შესახებ.

წყარო: https://www.marketwatch.com/story/whats-next-for-stocks-after-silicon-valley-bank-collapse-as-investors-await-crucial-inflation-reading-18b43ced?siteid=yhoof2&yptr= იაჰუ