წლის მეორე ნახევარი არ უნდა იყოს საშინელი. მიუხედავად იმისა, რომ მოღალატე გზა შეიძლება გაგრძელდეს ზაფხულის ბოლოს, უნდა ვიფიქროთ, რომ ინფლაცია დაიწყებს კლებას მრავალი დეზინფლაციური ძალის შედეგად, რომელიც შეიძლება ამოქმედდეს.

ნებისმიერ შემთხვევაში, ბევრი დამაინტრიგებელი მაღალი შემოსავლის მქონე აქცია გაცილებით იაფი გახდა ბოლო რამდენიმე კვირის განმავლობაში. დაბალი ფასების, უარყოფითი იმპულსისა და სუსტი მაკრო პერსპექტივის მიუხედავად, უოლ სტრიტის ბევრმა ანალიტიკოსმა შეინარჩუნა ანალიტიკოსთა რეიტინგის კონსენსუსი „ძლიერი ყიდვის“ შესახებ.

თითოეულ ბიზნესში განსაკუთრებული სიძლიერის გათვალისწინებით, მე ვამტკიცებ, რომ ასეთი რეიტინგები დამსახურებულია, რადგან ანალიტიკოსები მეორე ნახევარში სხვა კომპანიების ბარის შემცირებით არიან დაკავებულნი.

ამ ნაწილში ჩვენ გამოვიყენეთ TipRanks-ის შედარების ინსტრუმენტი რომ უფრო ახლოს დავაკვირდეთ სამ მაღალმოსავლიანობას, რომლებიც უოლ სტრიტმა ჯერ კიდევ არ გააფუჭა.

Suncor Energy (SU)

Suncor Energy არის კანადური ენერგეტიკული კომპანია, რომელიც ბოლო რამდენიმე წლის განმავლობაში საკმაოდ კლდოვან გზაზე იყო. კომპანია დაიშალა, როდესაც ნავთობის ფასები კლდიდან 2020 წელს დაეცა. მიუხედავად იმისა, რომ დივიდენდი ნავთობის ფასის დაცემის მსხვერპლი გახდა, Suncor, როგორც ჩანს, მზად არის დაკარგული დროის ასანაზღაურებლად, ახლა ვითარება საბოლოოდ მის სასარგებლოდ შემობრუნდა.

ამერიკაში უფრო ჩვეულებრივი ნავთობის მწარმოებლებისგან განსხვავებით, Suncor არის მთავარი მოთამაშე ალბერტანის ნავთობის ქვიშაში. Western Canadian Select (WCS) ზეთი ფასდაკლებით ვაჭრობს West Texas Intermediate-ზე (WTI). წარმოების მაღალი დანახარჯებისა და დიდი ემისიების გათვალისწინებით, ენერგეტიკული ფირმები ნავთობის ქვიშის ოპერაციებით, როგორც წესი, ვაჭრობენ ფასდაკლებით თანატოლთა ჯგუფთან. დროთა განმავლობაში, გამხსნელების დახმარებით ტექნოლოგიების გამოჩენამ შეიძლება კიდევ უფრო გააძლიეროს კანადის ნავთობის ქვიშაში მუშაობის ძირითადი ეკონომიკა და შეამციროს შედარებითი ფასდაკლება ნავთობის ჩვეულებრივი მწარმოებლებისთვის.

მომავლის ყურებით, მე ვეძებ Suncor-ს, რომ განაგრძოს ნავთობის ბუმის მაქსიმალური გამოყენება, სანამ ის გაგრძელდება. მაშინაც კი, თუ ნავთობი რეცესიის გამო ვარდნას ემუქრება, მდგრადი ინტეგრირებული ბიზნესი უნდა დაეხმაროს ფირმას გადაიტანოს ძალიან მტკივნეული ცურვა.

წერის დროს, Suncor-ის აქციები ვაჭრობს 10.5-ჯერ ჩამორჩენილი მოგების სამხრეთით. ეს წარმოუდგენლად იაფია, იმის გათვალისწინებით, თუ რამდენი საოპერაციო ფულადი ნაკადის გამომუშავება შეუძლია ფირმას მომდევნო წლის განმავლობაში. 4.07% სარგებელი არის უხვად და შეესაბამება აშშ მწარმოებლებს.

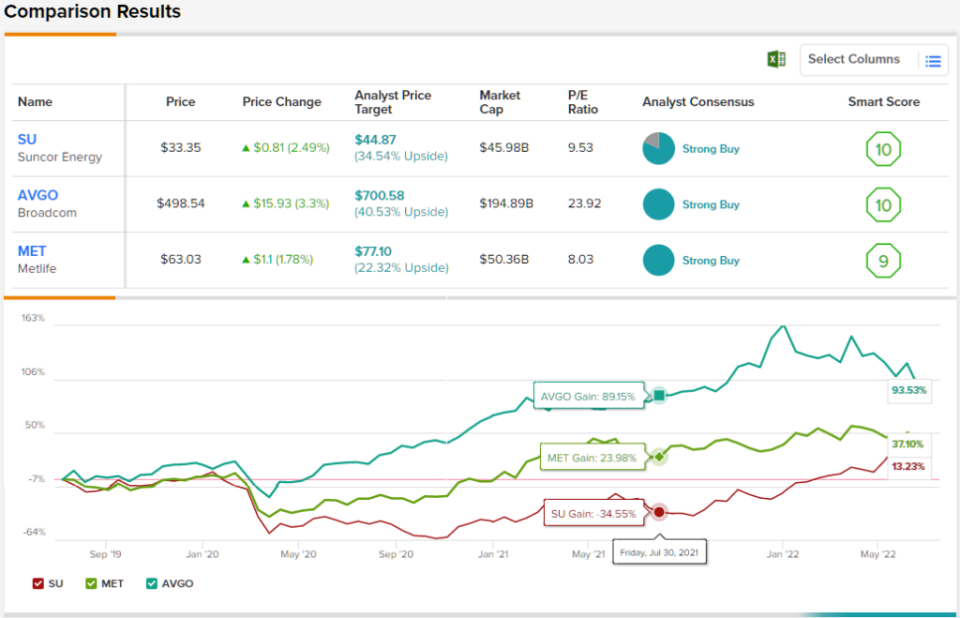

მთლიანობაში, SU-ს აქციებს აქვთ ძლიერი შესყიდვის რეიტინგი ანალიტიკოსთა კონსენსუსიდან, რაც აჩვენებს, რომ უოლ სტრიტი ამ კომპანიას მყარ მდგომარეობაში ხედავს. რეიტინგი ეფუძნება ბოლო 9 თვეში დაყენებულ 2 შესყიდვას და 3 დაკავებას. აქციები იყიდება 33.35 დოლარად, ხოლო საშუალო სამიზნე ფასი, 44.87 დოლარად, გულისხმობს ~35%-იანი ზრდის პოტენციალს. (იხილეთ SU აქციების პროგნოზი TipRanks-ზე)

მეტლაიფი (შეხვდა)

Metlife არის სიცოცხლის დაზღვევის კომპანია, რომელიც გთავაზობთ სხვა ფინანსური მომსახურების ფართო სპექტრს. კომპანია გეოგრაფიულად დივერსიფიცირებულია აშშ-ში, აზიასა და ლათინურ ამერიკაში. შოუს გამორჩეული მენეჯერებით, Metlife-მა შეძლო თავისი კვარტალური სიძლიერის შენარჩუნება. წლიდან დღემდე, Metlife-ის აქციები მხოლოდ 2%-ით არის გაზრდილი, მაშინ როცა S&P 500 ფლირტი აქვს დათვების ბაზარზე.

მიუხედავად იმისა, რომ 2023 წელს შესაძლოა რეცესიას ვუყურებდეთ, Metlife-ს, როგორც ჩანს, უფრო მეტად შეუძლია გააგრძელოს დარტყმები. გარდა ამისა, უფრო მაღალი საპროცენტო განაკვეთები კარგია სადაზღვევო ფირმების რეინვესტირების შემოსავალზე. ვინაიდან Fed ზრდის საპროცენტო განაკვეთებს, ხოლო ცდილობს მინიმუმამდე დაიყვანოს გავლენა ეკონომიკაზე, Metlife-ს შეუძლია თავიდან აიცილოს სერიოზული ვარდნა.

ნებისმიერ შემთხვევაში, Metlife, როგორც ჩანს, შესანიშნავი გრძელვადიანი ინვესტიციაა ინვესტორებისთვის, რომლებიც ეძებენ უფრო დიდ ზრდას აზიის ბაზარზე, რომელიც განიცდის მზარდი საშუალო კლასის განვითარებას. მიუხედავად იმისა, რომ გლობალური ეკონომიკური სისუსტე შეიძლება გაგრძელდეს ერთ წელზე მეტი ხნის განმავლობაში, დაშვების ფასი წერისას მოკრძალებული ჩანს.

მიუხედავად იმისა, რომ წელს ბაზრებზე უკეთესი შედეგი აქვს, Metlife-ის აქციები 8.26-ჯერ ჩამორჩება შემოსავალს. 3.23% დივიდენდის შემოსავლით და ანალიტიკოსთა რეიტინგის „ძლიერი შესყიდვის“ კონსენსუსით, MET აქცია, როგორც ჩანს, შესანიშნავი ღირებულებაა შემოსავლის მაძიებლებისთვის.

ხშირად არ ხდება, რომ ანალიტიკოსები ყველა თანხმდებიან აქციაზე, ასე რომ, როდესაც ეს მოხდება, გაითვალისწინეთ. MET-ის Strong Buy კონსენსუსის რეიტინგი ეფუძნება ერთსულოვან 10 შესყიდვას. აქციის $77.10 საშუალო ფასის სამიზნე ვარაუდობს 22%-ით აღმავალს აქციის ამჟამინდელი ფასიდან $94. (იხილეთ MET აქციების პროგნოზი TipRanks-ზე)

ბროდკომი (AVGO)

Broadcom არის ნახევარგამტარული ბეჰემოთი, რომელიც 26%-ით ჩამორჩება თავისი ყველა დროის მაქსიმუმს. ნახევრად ციკლები საკმაოდ ციკლურია, მაგრამ ფირმამ გადადგა მნიშვნელოვანი ნაბიჯები პროგრამული უზრუნველყოფის დივერსიფიკაციისთვის სტრატეგიული შენაძენების მეშვეობით.

ბოლო დროს, Broadcom გახდა სათაურები მისი 61 მილიარდი დოლარის ფულადი სახსრებისა და VMWare-ის აქციების ათვისებით. გარიგება Broadcom-ს აქცევს ინფრასტრუქტურულ ტექნოლოგიურ კომპანიას, რომელსაც შეუძლია თავისი აქციები ნაკლებად ციკლური გახადოს შემდეგი ეკონომიკური ვარდნის შემდეგ, ხოლო მთლიანი შემოსავლის დიდი ნაწილი მიიღება პროგრამული უზრუნველყოფის გაყიდვიდან.

მეორე ნახევრის განხილვისას, Broadcom კარგად გამოიყურება იმისთვის, რომ გადალახოს ბოლოდროინდელი მიწოდების ჯაჭვის პრობლემები, რაც მას ამძიმებს. კომპანია საკმაოდ ოპტიმისტურად იყო განწყობილი მისი შემოსავლების წინსვლის შესახებ. იმის გამო, რომ აქციები აგრძელებს ვარდნას ნახევრად აქციების უფრო ფართო კალათასთან ერთად, მე ვეძებ Broadcom-ს, რომ გააგრძელოს საკუთარი აქციების უკან ყიდვა.

მთლიანობაში, მე ვაქებდი Broadcom-ს, რომ უფრო მეტად აფასებს ღირებულებებს, ვიდრე სხვა ტექნიკური ფირმების უმეტესობა გაერთიანების ან შეძენის სურვილით. მხოლოდ 23.7-ჯერ ჩამორჩენილი მოგებით, Broadcom, როგორც ჩანს, საბაზრო გარიგებაა პერსპექტიული ზრდისა და დივიდენდების პროფილით. წერისას აქციები 3.40%-ს მოაქვს.

საერთო ჯამში, ჩვენ ვათვალიერებთ აქციებს უოლ სტრიტის ანალიტიკოსების ერთსულოვანი კონსენსუსით – 13 მიმომხილველი აწონ-დაწონა და მათ ყველამ დაამტკიცა ბეჭედი აქ, ძლიერი შესყიდვის რეიტინგისთვის. AVGO-ს აქციები 498.54 დოლარად იყიდება, ხოლო 700.58 დოლარის საშუალო ფასის სამიზნე ვარაუდობს 40.5%-იანი ზრდის შესაძლებლობას წელს. (იხილეთ AVGO აქციების პროგნოზი TipRanks-ზე)

დასკვნა

Strong Buy რეიტინგული დივიდენდის აქციები სულ უფრო მწირი ხდება, რადგან ანალიტიკოსები ცდილობენ შეამცირონ ბარი მეორე ნახევარში. Suncor, Metlife და Broadcom არის კარგად მართული ფირმები, რომლებსაც უოლ სტრიტი გვერდში უდგას, თუნდაც მზარდი მაკრო ქარის ფონზე. სამი სახელიდან ისინი Broadcom-ზე ყველაზე აყვავებულად გამოიყურებიან. და მე ვფიქრობ, რომ ისინი სწორ ფულზე არიან.

აქციების მიმზიდველი შეფასებებისთვის კარგი იდეების მოსაძიებლად, ეწვიეთ TipRanks ' შეძენის საუკეთესო აქციებიახლად ამოღებული ინსტრუმენტი, რომელიც აერთიანებს TipRanks– ის კაპიტალის ყველა თვალსაზრისს.

პასუხისმგებლობის შეზღუდვა: ამ სტატიაში მოცემული ინფორმაცია წარმოადგენს მხოლოდ მწერლის შეხედულებებსა და აზრს, და არა TipRanks-ის ან მისი შვილობილი კომპანიების შეხედულებებს ან მოსაზრებებს და უნდა იქნას გათვალისწინებული მხოლოდ საინფორმაციო მიზნებისთვის. გამოქვეყნების დროს მწერალს არ ჰქონდა თანამდებობა ამ სტატიაში ნახსენებ არცერთ ფასიან ქაღალდში.

წყარო: https://finance.yahoo.com/news/high-yield-stock-solid-buy-015500600.html