როდესაც 2022 წლის მტკივნეული პირველი ნახევარი მთავრდება, ბევრი შემოსავალი ინვესტორი იმედოვნებს რაიმე სახის შემსუბუქებას. ბევრი დივიდენდის აქცია ხედავდა, რომ მათი შემოსავალი მნიშვნელოვნად გაიზარდა ბოლო თვეებში, რადგან მათი აქციების ფასები ნელ-ნელა დაქვეითდა.

შემოსავალი ინვესტორებისთვის, არსებული გარემო საკმაოდ მტრული იყო მყიდველების მიმართ.

ჩვენ განვიცადეთ საკმაოდ მოკლევადიანი დათვი ბაზრის ვარდნა წელს. კიდევ ბევრი აუცილებლად მოჰყვება.

მიუხედავად იმისა, რომ V-ს ფორმის აღდგენის ალბათობა მცირდება ყოველი სწრაფი ნაბიჯით ქვემოთ, ჯერ კიდევ არის უამრავი გადაჭარბებული გაყიდვა, რომელიც ვადაგადაცილებულია რელიეფის ამაღლებისთვის.

ამ ნაწილში ჩვენ გამოვიყენებთ TipRanks შედარების ინსტრუმენტი შეაფასოს სამი დივიდენდის აქცია, რომლებსაც უოლ სტრიტი კვლავ განიხილავს, როგორც "ძლიერ შესყიდვებს".

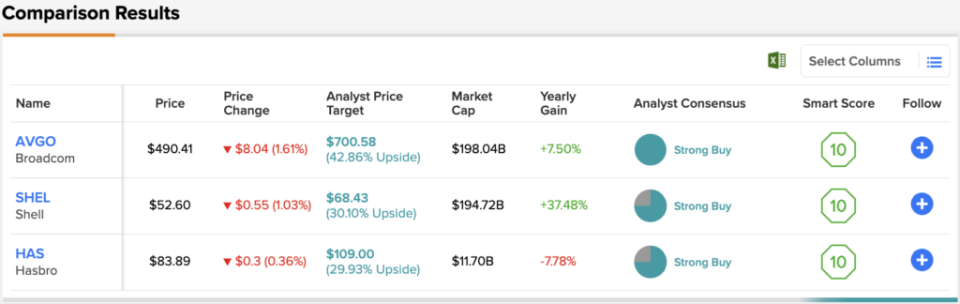

ბროდკომი (AVGO)

Broadcom Stock არის ნახევრად და მასთან დაკავშირებული პროგრამული უზრუნველყოფის დიზაინერი და შემქმნელი. ჩიპების მარაგის ვარდნა სასტიკი იყო 195 მილიარდი დოლარის ფირმისთვის, რომელიც ახლა 27%-ით არის შემცირებული წლიდან დღემდე.

კომპანია ცოტა ხნის წინ დათანხმდა ვირტუალიზაციის პროგრამული უზრუნველყოფის კომპანია VMWare-ის შეძენას 61 მილიარდი დოლარის ღირებულების გარიგებით. ასეთი გარიგება აძლიერებს Broadcom-ის პროგრამული უზრუნველყოფის არსებობას და გარიგების დროიდან გამომდინარე (ტექნიკური აქციების მნიშვნელოვანი შემცირების შემდეგ), დიდი შანსია, რომ Broadcom გარიგებით წავიდეს. დაამატეთ პოტენციური სინერგია განტოლებაში და VMWare გარიგება არის ის, რაც ინვესტორებმა უნდა მოწონებაზე.

მიუხედავად Broadcom-ის პროგრამული უზრუნველყოფის დივერსიფიკაციისა M&A-ის საშუალებით, კომპანია კვლავ ექვემდებარება ნახევრად სივრცის აღმავლობასა და ვარდნას. მიუხედავად იმისა, რომ ჩიპებზე მოთხოვნა დღემდე წარმოუდგენლად ძლიერია, არ არის ნათქვამი, რა მძიმე რეცესია შეიძლება მოჰყვეს ჩიპების მწარმოებელს.

ერთის მხრივ, ქსელის ჩიპების მოთხოვნა, როგორც ჩანს, აღმავალი ტენდენციაა, ნაწილობრივ საწარმოს გამძლეობის წყალობით, რომელიც ჯერ კიდევ უფრო მეტია, ვიდრე სურს ინვესტიცია განახორციელოს ციფრული ტრანსფორმაციის ტენდენციაში. მეორეს მხრივ, ძნელია იმის დადგენა, თუ სად იქნება მოთხოვნა წლის ბოლოს, თუ ეკონომიკური შენელების შემდგომი მტკიცებულება გამოვლინდება.

თუ მოთხოვნა სწრაფად შემცირდება, მიწოდების ჯაჭვის ნებისმიერმა ზრდამ ნახევრად დეფიციტის საპასუხოდ შეიძლება გამოიწვიოს დისკონტირება. ბევრ კვარტალში, ჩიპებზე მოთხოვნა მაღალი იყო, მაგრამ მიწოდება შეზღუდულია. მას შემდეგ, რაც მიწოდება დაბრუნდება წესრიგში, არ არის იმის თქმა, თუ სად იქნება მოთხოვნა. Broadcom-ისთვის ეს არის მთავარი უახლოესი რისკი.

ნებისმიერ შემთხვევაში, მე Broadcom-ის უახლესი შენაძენის ფანი ვარ. ეს აჩვენებს, რომ მენეჯმენტი დისციპლინირებულია იმ ფასებთან დაკავშირებით, რომლებსაც ისინი გადაიხდიან. წერის დროს, AVGO აქცია ვაჭრობს 6.7-ჯერ გაყიდვით და 24.3-ჯერ ჩამორჩენილი მოგებით. 3.38% დივიდენდის შემოსავლით, Broadcom, როგორც ჩანს, დიდი ღირებულებაა.

ხშირად არ ხდება, რომ ანალიტიკოსები ყველა თანხმდებიან აქციაზე, ასე რომ, როდესაც ეს მოხდება, გაითვალისწინეთ. AVGO-ს Strong Buy კონსენსუსის რეიტინგი ეფუძნება ერთსულოვან 13 შესყიდვას. აქციის $700.58 საშუალო ფასის სამიზნე ვარაუდობს მნიშვნელოვან ზრდას ~47%-ით მიმდინარე აქციის ფასიდან $477.84. (იხილეთ AVGO აქციების პროგნოზი TipRanks-ზე)

შელი (SHEL)

Shell არის ნავთობის სუპერმაჟორი, რომელიც საბოლოოდ ჩავარდა შესწორებაში მას შემდეგ, რაც ერთ წელზე მეტი ხნის განმავლობაში მუშაობდა ენერგეტიკულ ხარებთან. Shell არის ბრიტანული ფირმა, რომელსაც აქვს აქციების გამარტივებული სტრუქტურა და წვნიანი 3.5% დივიდენდის სარგებელი უახლესი უკან დახევის შემდეგ.

ნავთობის ფასები კვლავ იზრდება, ძნელია გამოთვალო ენერგეტიკული გიგანტი, რადგან ის ცდილობს მაქსიმალურად გამოიყენოს თავისი ნავთობისა და გაზის მოულოდნელი შემოსავალი. გრძელვადიან პერსპექტივაში, Shell მზად არის გადავიდეს განახლებად ენერგიაზე, ენერგიის როგორც სერვისის მოდელით, რომელიც რეაგირებს დროის შესაბამისად.

მართლაც, განახლებადი ენერგია მომავალია და Shell-ს სურს იყოს აქტუალური ასეთ მომავალში. იმავდროულად, ეს ყველაფერი ეხება ზედა დინების და მარკეტინგის სეგმენტებს, რომლებზეც კვლავ დიდ გავლენას ახდენს ნავთობის ფასი. იმის გამო, რომ ზემო დინება ნელ-ნელა წყვეტს წარმოებას წლების განმავლობაში, Shell შეიძლება არ იყოს სათამაშო „უფრო ხანგრძლივად“ ტიპის გარემოს სათამაშოდ.

ნებისმიერ შემთხვევაში, LNG (თხევადი ბუნებრივი აირი) ბიზნესი არის შესანიშნავი გარდამავალი ენერგია, რომელიც დაეხმარება Shell-ს ათწლეულების განმავლობაში ნელ-ნელა შეამციროს ნახშირბადის გამონაბოლქვი. დაბალი 0.7 ბეტა და მოკრძალებული 9.4-ჯერ ჩამორჩენილი მოგებით მრავალჯერადი, Shell არის შესანიშნავი აქცია თქვენი ფსონების დასაფარავად.

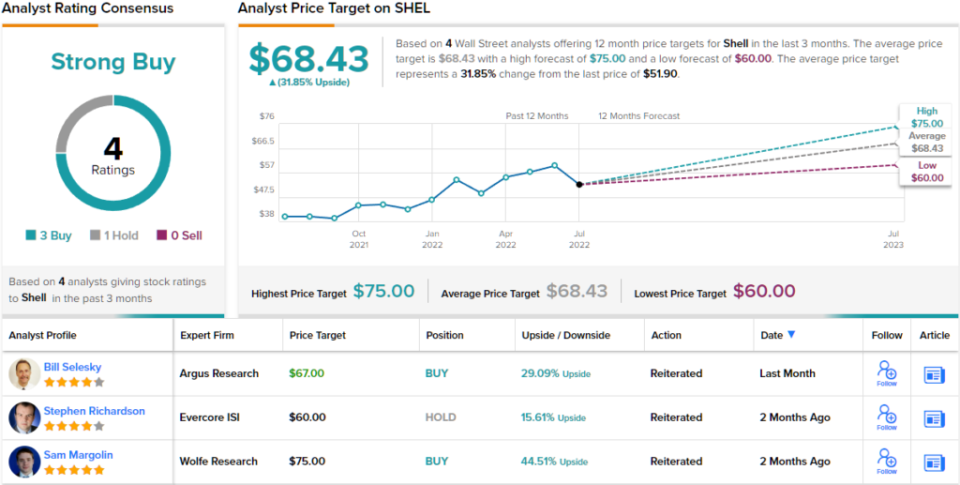

4 ბოლოდროინდელი ანალიტიკოსის მიმოხილვა ამ ენერგეტიკული კომპანიის შესახებ იშლება 3-დან 1-მდე ყიდვის ზედმეტად დაჭერის სასარგებლოდ და მხარს უჭერს ძლიერი ყიდვის ანალიტიკოსის კონსენსუსის რეიტინგს. აქციები ივაჭრება $51.90-ად და საშუალო სამიზნე $68.43 გულისხმობს ~32%-ის ზრდას. (იხილეთ SHEL-ის აქციების პროგნოზი TipRanks-ზე)

ჰასბრო (აქვს)

Hasbro არის სათამაშოების კომპანია, რომელიც შემცირდა დაახლოებით 20% წლიდან დღემდე. აქციამ არასოდეს დაიბრუნა პანდემიამდელი მაჩვენებლები. ახლა, როდესაც ჩვენ ვსაუბრობთ რეცესიაზე, აქციები კვლავ კლებულობს. მიუხედავად იმისა, რომ ნაკლებად სავარაუდოა, რომ Hasbro გადახედავს 2020 წლის დაბალ ნიშნულებს, როგორც ჩანს, სამომხმარებლო რეცესია შეიძლება მძიმედ აიტანოს შვებულების მოთხოვნაზე. ასეთი სეზონური მარაგისთვის, ბოლოდროინდელი მაკრო ქარი არ არის წამახალისებელი.

მიუხედავად ამისა, ანალიტიკოსები ოპტიმისტურები არიან, "ძლიერი შესყიდვის" რეიტინგით. მარაგი საკმაოდ კარგად ინარჩუნებს თავის თავს მიწოდების ჯაჭვის შეფერხების ბოლო ტალღის გამო. მხოლოდ იმიტომ, რომ მიწოდების მხარე სწორ გზაზეა, არ ნიშნავს რომ მოთხოვნა დარჩება ძლიერი წლის ბოლომდე. გარდა ამისა, COVID-ის საწინააღმდეგო ქარის გაგრძელება შეიძლება ასევე მძიმედ იყოს.

მიუხედავად იმისა, რომ ციფრულ თამაშებსა და სხვა ტექნოლოგიებს შეუძლია სათამაშოების დახარჯვის აცილება, მე ვფიქრობ, რომ არ არსებობს მიზეზი იმისა, რომ ფიზიკური სათამაშოები და თამაშები არ შეიძლება თანაარსებობდეს. ყოველივე ამის შემდეგ, მათ აქვთ წლების განმავლობაში.

ამ დროისთვის, საცალო ვაჭრობა არის დაბალფასიანი შემოსავლის თამაში. წერის დროს, აქცია ვაჭრობს 1.8-ჯერ გაყიდვაზე და 28.2-ჯერ უკანა მოგებაზე, 3.34%-იანი დივიდენდების შემოსავლით.

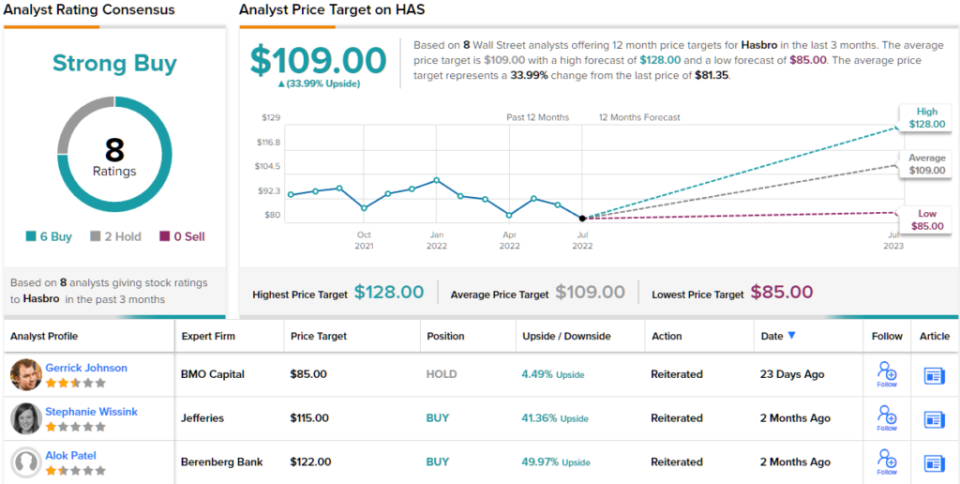

საერთო ჯამში, HAS-ის აქციამ აიღო 8 ბოლოდროინდელი ანალიტიკოსის მიმოხილვა, რომლებიც იშლება 6 შესყიდვამდე 2 დაკავების წინააღმდეგ, ძლიერი შესყიდვის კონსენსუსის რეიტინგისთვის. აქციები ივაჭრება $81.35-ად, ხოლო მათი $109 საშუალო ფასი მიუთითებს ~34% ზრდაზე მომდევნო 12 თვის განმავლობაში. (იხილეთ HAS აქციების პროგნოზი TipRanks-ზე)

დასკვნა

ბევრი ანალიტიკოსი ბოლო დროს ამცირებს ფასების მიზნებსა და რეიტინგებს აქციებზე. შემდეგ სამმა სახელმა შეინარჩუნა „ძლიერი ყიდვის“ სტატუსი და შესანიშნავი გრძელვადიანი თამაშია მოსავლიანობის მონადირეებისთვის.

უოლ სტრიტი ყველაზე მეტს ელის Broadcom-ისგან ამ ნაწარმოების სამი სახელიდან, 40%-ზე მეტი წინა წლის წინ.

დივიდენდის აქციების სავაჭრო იდეებისთვის კარგი იდეების მოსაძიებლად, ეწვიეთ TipRanks- ს შეძენის საუკეთესო აქციებიახლად ამოღებული ინსტრუმენტი, რომელიც აერთიანებს TipRanks– ის კაპიტალის ყველა თვალსაზრისს.

მოხმარებლის სრული გამჟღავნება

წყარო: https://finance.yahoo.com/news/strong-buy-dividend-stocks-face-004800482.html