აშშ დოლარი შესაძლოა კარგავს მიმზიდველობას, როგორც ერთ-ერთ რამდენიმე საიმედო თავშესაფარს შორის, ეკონომიკური და გეოპოლიტიკური გაურკვევლობის დროს 18 თვიანი რალის შემდეგ, ხოლო ვალუტის შემდგომმა ვარდნამ შეიძლება გამოიწვიოს 2023 წლის საფონდო ბირჟის რალი, ამბობენ ბაზრის ანალიტიკოსები. .

მაგრამ დოლარის უახლოესი აწევა შეიძლება გახდეს გამოცდა კაპიტალის ხარებისთვის.

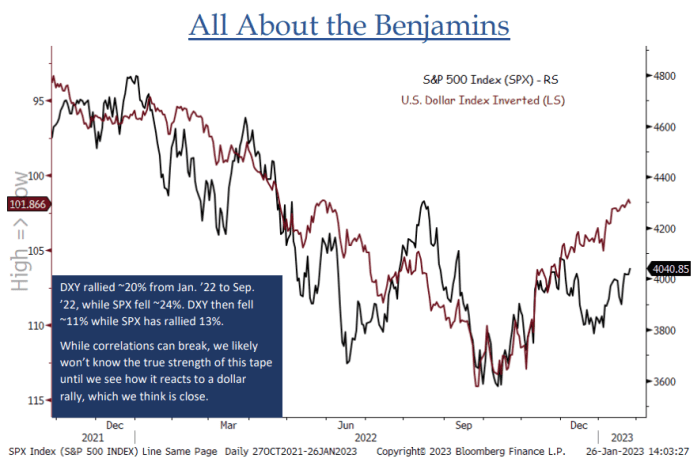

„ბოლო 12-14 თვის განმავლობაში იყო აშკარა ინვერსიული კორელაცია აქციებსა და აშშ დოლარს შორის… DXY ძალიან მზადაა აქ კონტრტენდენციის რელისთვის და ჩვენ არ ვფიქრობთ, რომ ჩვენ შეგვიძლია მივიღოთ ამის გამძლეობის ნამდვილი გრძნობა. გააძლიერეთ მანამ, სანამ არ დავინახავთ, როგორ რეაგირებენ აქციები დოლარზე,” - თქვა ჯონათან კრინსკიმ, BTIG-ის ბაზრის მთავარმა ტექნიკოსმა, გასულ კვირას შენიშვნაში (იხილეთ დიაგრამა ქვემოთ).

წყარო: BTIG ANALYSIS და BLOOMBERG

ICE აშშ დოლარის ინდექსი

DXY,

საზომი ვალუტის წინააღმდეგ კალათაში ექვსი ძირითადი კონკურენტი, გადახტა 1.2% პარასკევს შემდეგ მოულოდნელად ძლიერი ზრდა აშშ-ს იანვრის არაფერმერულ ხელფასებში რამაც გააფუჭა ბაზრების აღქმა, რომ ფედ-ის საპროცენტო განაკვეთის ზრდის დასასრული ბოლოს და ბოლოს ახლოს არის.

აქციები პარასკევს დაეცა მონაცემების გამო, მაგრამ Nasdaq Composite

COMP,

კვლავ დაფიქსირდა მეხუთე ყოველკვირეული ავანსი 3.3%-იანი მატებით, ხოლო S&P 500

SPX,

შეინარჩუნა 1.6% ყოველკვირეული მოგება, რასაც მოჰყვა ტექნოლოგიასთან დაკავშირებული აქციების მუდმივი ზრდა. Dow Jones Industrial Average

DJIA,

დაფიქსირდა ყოველკვირეული 0.2%-იანი ვარდნა.

იხილეთ: საფონდო ბირჟის რალი გადაურჩა დამაბნეველ კვირას. აი, რა მოდის შემდეგ.

დოლარი შესაძლოა აყვავებისთვის იყო მომზადებული. ოთხშაბათს დოლარის ინდექსი დაეცა ცხრათვიან მინიმუმამდე მას შემდეგ, რაც ფედერალურმა რეზერვმა, როგორც მოსალოდნელი იყო, 25 საბაზისო პუნქტით გაზარდა ფედერაციის საპროცენტო განაკვეთი, რაც ზედიზედ მერვე შეხვედრისთვის აუწია პოლიტიკის საპროცენტო განაკვეთს და მიუთითებს იმაზე, რომ კიდევ ერთზე მეტი ზრდაა. დაგეგმილი. მაგრამ ბაზრები კვლავ ეწინააღმდეგებოდნენ Fed-ის პროგნოზს, რომ განაკვეთები 5%-ზე მეტს მიაღწევს და იქ დარჩება, ნაცვლად იმისა, რომ ფასები შემცირდეს წლის ბოლომდე.

მიუხედავად იმისა, რომ პაუელი აგრძელებდა განაკვეთის შემცირების მოლოდინებს უკან დახევას და იმეორებდა თავის წინა შეშფოთებას ფინანსური ბაზრის მარტივ პირობებთან დაკავშირებით, მან ასევე პირველად აღიარა, რომ „დეზინფლაციური პროცესი დაიწყო“. ეს საკმარისი იყო იმისთვის, რომ ტრეიდერებმა დადონ ფსონი, რომ განაკვეთის ზრდის ციკლი დასასრულს უახლოვდება და მალე შემცირდება.

დოლარი 2022 წლის უმეტესი ნაწილის განმავლობაში გაიზარდაწლის პირველ ცხრა თვეში ინდექსი 19%-ით გადახტა და სექტემბრის ბოლოს 114.78-ს მიაღწია, რადგან აშშ-ში უფრო მაღალი საპროცენტო განაკვეთები უცხოელი ინვესტორების მოზიდვას მოჰყვა. მზარდი დოლარი, აღწერილია, როგორც "გამანადგურებელი ბურთი", ნაწილობრივ დაადანაშაულეს აქციების ვარდნაში. დოლარის მოგება მოვიდა მას შემდეგ, რაც სახაზინო შემოსავლების ზრდამ ობლიგაციები უფრო მიმზიდველი გახადა სხვა შემოსავალი აქტივებთან შედარებით.

დოლარის შემდგომი გადაფასება და საბაზრო მოლოდინი, რომ Fed დაიწყებს მონეტარული გამკაცრების ციკლის შემცირებას, იყო კატალიზატორი მისი უკანდახევის უკან, თქვა ლარი ადამმა, რეიმონდ ჯეიმსის მთავარმა ინვესტიციების ოფიცერმა.

„2022 წელს აშშ დოლარის მხარდამჭერი კუდიანი ქარი, როგორიცაა Fed-ის უხერხულობა და მოსავლიანობის ხელსაყრელი უპირატესობა, საპირისპირო ქარებად იქცა, როდესაც ჩვენ 2023 წელს გადავედით“, - თქვა მან.

ჯონ ლუკ ტაინერი, პორტფელის მენეჯერი და ფიქსირებული შემოსავლის ანალიტიკოსი Aptus Capital Advisors-ში, თქვა, რომ გასულ წელს დოლარის დანარჩენ ქვეყნებს აჭარბებს მთავარი მიზეზი ის იყო, რომ ფედერალური სარეზერვო ბანკი ლიდერობდა გლობალურ ცენტრალურ ბანკებს საპროცენტო განაკვეთის ზრდის ციკლში. ახლა სხვა ცენტრალური ბანკები დაჭერას თამაშობენ.

”სადაც ისინი არიან გამკაცრების გრაფიკში, ჩვენ ჩამორჩება და ასე რომ, სანამ ისინი აგრძელებენ წინსვლას, ეს ხელს შეუწყობს ევროს გამყარებას დოლარის წინააღმდეგ”, - თქვა ტაინერმა.

ორივე ევროპის ცენტრალური ბანკი მდე ინგლისის ბანკი ხუთშაბათს ინფლაციის შემცირების მცდელობისას საპროცენტო განაკვეთის მოსალოდნელი ნახევარი პროცენტული პუნქტი გაიზარდა. მიუხედავად იმისა, რომ ECB-მ მიუთითა, რომ სავარაუდოდ მოჰყვება მეტი ზრდა, BOE-მ ვარაუდობს, რომ ის შესაძლოა მალე შეჩერდეს.

დოუ ჯონსის ბაზრის მონაცემებით, დოლარის სიძლიერე ბოლო ოთხი თვის განმავლობაში დაეცა და 10%-ით დაეცა.

„დოლარი ალბათ ზედმეტად გადაფასებული იყო სასაცილო მოლოდინებიდან გამომდინარე, რომ Fed-ს 6%-მდე აწევა – სადაც ხედავდით, რომ ზოგიერთი ადამიანი მართლაც თავბრუსხვევა იყო ამ მოლოდინებით“, განუცხადა ტაინერმა MarketWatch-ს ხუთშაბათს.

თუმცა, მიუხედავად იმისა, რომ პაუელს და მის კოლეგებს გადაწყვეტილი აქვთ შეინარჩუნონ საპროცენტო განაკვეთები „გარკვეული დროით“, როგორც ჩანს, ინვესტორებს მაინც არ სჯერათ, რომ ისინი 2023 წელს განაგრძობენ ამაღლებულ განაკვეთებს. ტრეიდერები პროგნოზირებდნენ 52%-იან ალბათობას, რომ განაკვეთი პიკს მიაღწევს. მაისის ან ივნისისთვის 5-5.25%-მდე, რასაც მოჰყვება წლის ბოლოსთვის შემცირების თითქმის 50 საბაზისო პუნქტი. CME-ს FedWatch ინსტრუმენტი.

შედეგად, ბაზრის ანალიტიკოსები თვლიან, რომ დოლარი უფრო ახლოსაა მის დასასრულთან და სავარაუდოდ, 2023 წელს კიდევ უფრო დაეცემა ინფლაციის შემცირების და რეცესიის რისკების შემცირების გამო.

ჯინ ფრიდამ, წყნარი ოკეანის საინვესტიციო მენეჯმენტის კომპანიის ან Pimco-ს გლობალური სტრატეგი, თქვა, რომ დოლარის სარგებელი უპირატესობა სხვა განვითარებულ ეკონომიკებთან შედარებით შემცირდება, რადგან ფედერალური ბანკი 2023 წლის პირველ კვარტალში ლაშქრობის ციკლის მოსალოდნელ პაუზისკენ მიიწევს.

ფრიდამ და მისმა გუნდმა თქვა ამ კვირის დასაწყისში შენიშვნაში, რომ დოლარის ძლიერება 2022 წელს ნაწილობრივ დაეხმარა ევროპულ აქტივებზე დაწესებულ მნიშვნელოვან რისკს, რუსეთის ენერგომომარაგების შეწყვეტის რისკის გამო, ან კიდევ უფრო უარესი, „ბირთვული მოვლენა“. .” რისკის პრემია არის დამატებითი მოგება, რომელსაც ინვესტორი ითხოვს რისკის გარეშე აქტივებთან შედარებით უფრო რისკიანი აქტივების შესანახად.

ფრიდამ აღიარა იმის შესაძლებლობა, რომ ინფლაცია შეერთებულ შტატებში უფრო წებოვანი აღმოჩნდეს, ვიდრე სხვა განვითარებულ ეკონომიკაში, ან რომ მონეტარული პოლიტიკა შეიძლება გამკაცრდეს ხანგრძლივი პერიოდის განმავლობაში. ეს იმაზე მეტყველებს, რომ დოლარის ბაზარზე რისკის პრემია შეიძლება დარჩეს საკმაოდ დიდი, მაგრამ „ეს პრემიები შეიძლება კიდევ უფრო შემცირდეს, რადგან შოკები შემცირდება და მტკიცებულება იქმნება, რომ შარშანდელი ინფლაციის ზრდა კარგად და ნამდვილად უმჯობესდება და მცირდება“.

„ჩვენ ველით, რომ აშშ დოლარი გააგრძელებს მიმზიდველობის დაკარგვას, როგორც უსაფრთხო თავშესაფრის ბოლო კურორტის ვალუტას“, - თქვა ფრიდამ.

იხილეთ: ბევრი კომპანია ცდილობს თავისი ცუდი მოგება აშშ დოლარს დააბრალოს. არ დაიჯერო.

თუმცა, ეს ყველაფერი ცუდი არ არის. მწვანე ფულის ვარდნამ შეიძლება გამოიწვიოს რისკის აქტივების, როგორიცაა აქციები, აქციები, რომლებმაც ახალი წელი ნათელი ნოტით დაიწყო.

პარასკევის მდგომარეობით, დოლარის ინდექსი 10%-ზე მეტით დაეცა 27 სექტემბრიდან, როდესაც ის მიაღწია ორ ათწლეულს მაქსიმუმს, ხოლო S&P 500, დიდი კაპიტალიზაციის ინდექსი საფონდო ბაზრისთვის, მას შემდეგ 11%-ზე მეტი გაიზარდა.

დოუ ჯონსის ბაზრის მონაცემებით, 2022 წლის დოლარის მაქსიმუმზე, DXY წლის განმავლობაში 19%-ით გაიზარდა, ხოლო S&P 500 22%-ით დაეცა.

იმავდროულად, ზოგიერთმა ანალიტიკოსმა გააფრთხილა დოლარსა და აქციებს შორის ბოლოდროინდელი შებრუნებული კორელაციის გამოყენება, როგორც მიზეზი, რათა უკან გადახტეთ სხვა სარისკო აქტივებში.

„შესაძლოა, ინვესტორები ღებულობდნენ ამ განცხადებას ფედერაციისგან და მათ ამჟამინდელ განწყობას, რომ მათ შეუძლიათ დაბრუნდნენ უფრო სარისკო აქტივებში, მაგრამ მე არ ვიტყოდი, რომ ეს გარანტიაა“, - თქვა შელბი მაკფადინმა, Motley Fool-ის უფროსმა ანალიტიკოსმა. Აქტივების მართვის.

„რა თქმა უნდა, შეგვიძლია ვთქვათ კორელაცია და არა მიზეზობრიობა... შეიძლება ითქვას, რომ ეს არის მანიშნებელი, მაგრამ არა ის, რომ ეს მაჩვენებელია“, დასძინა მაკფადინმა.

წყარო: https://www.marketwatch.com/story/why-the-2023-stock-market-rally-may-depend-on-further-us-dollar-weakness-11675549559?siteid=yhoof2&yptr=yahoo