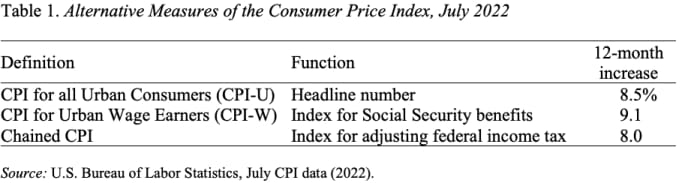

ფედერალური საშემოსავლო გადასახადი ზოგადად ინდექსირებულია ინფლაციისთვის. განსაკუთრებით, შემოსავლის ფრჩხილები, რომლებზედაც ვრცელდება ზღვრული გადასახადის განაკვეთები, იზრდება „ჯაჭვური CPI-U“-ს შესაბამისად. მიუხედავად იმისა, რომ ჯაჭვური CPI-U გაიზარდა გარკვეულწილად ნაკლებად სწრაფად, ვიდრე სათაური CPI-U ან CPI-W გამოიყენება სოციალური უსაფრთხოების შეღავათების კორექტირებისთვის, კორექტირება მნიშვნელოვანი იქნება (იხ. ცხრილი 1).

წაკითხვა: სოციალური უზრუნველყოფის ეს გადასახადი აშკარად დაფარული სკანდალია

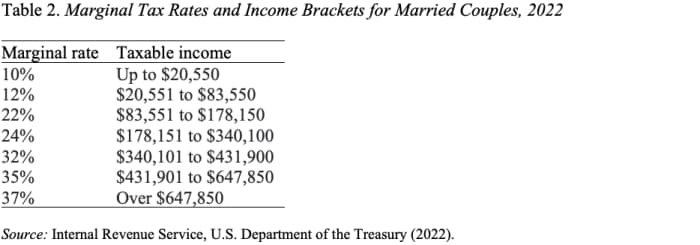

ფედერალური პირადი საშემოსავლო გადასახადის ფრჩხილები განსხვავდება ოჯახის ტიპის მიხედვით - მარტოხელა, დაქორწინებული, ოჯახის უფროსი; ცხრილი 2 გვიჩვენებს 2022 წლის ფრჩხილებს დაქორწინებული ოჯახებისთვის. დავუშვათ, რომ 2023 წლის ფრჩხილების გამოსათვლელად ჯაჭვური CPI იზრდება 8%-ით; მაშინ მე-2 ცხრილში დოლარის შეზღუდვები გაიზრდება 8%-ით. შედეგად, დაბალშემოსავლიანი წყვილები დარჩებიან 10%-იან ფრჩხილში მანამ, სანამ მათი შემოსავალი არ გადააჭარბებს $22,200-ს, ხოლო მაღალშემოსავლიანი წყვილები არ დაექვემდებარებიან 37% განაკვეთს, სანამ მათი შემოსავალი არ გადააჭარბებს $699,700-ს. გარდა ამისა, დაქორწინებული წყვილებისთვის სტანდარტული გამოქვითვა გაიზრდება 8%-ით 25,900 აშშ დოლარიდან 28,000 დოლარამდე.

მიუხედავად იმისა, რომ ინდექსაცია უზრუნველყოფს, რომ მუშები, რომელთა შემოსავალი იზრდება 8%-ით, არ დაზარალდებიან ინფლაციის გამო და ისინი, ვისი მოგებაც 8%-ზე ნაკლებია, რეალურად ხედავენ საგადასახადო ტვირთის შემცირებას, ეს ასე არ არის პენსიონერთა შემთხვევაში. იმის გამო, რომ სოციალური უზრუნველყოფის შეღავათების დაბეგვრის შესახებ დებულებები საერთოდ არ არის ინდექსირებული ფასების ზრდისთვის, ინფლაცია იწვევს ბენეფიციართა უფრო მაღალ გადასახადებს.

წაკითხვა: რამდენად დიდი სოციალური უზრუნველყოფის COLA შეიძლება ელოდონ პენსიონერებს 2023 წელს?

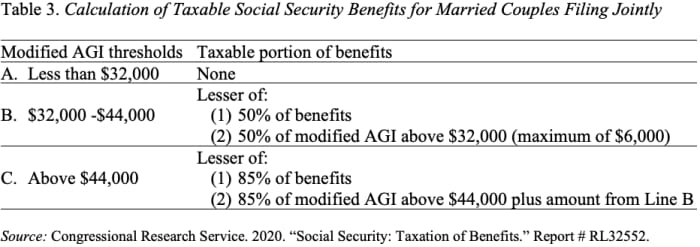

მოქმედი კანონმდებლობით, დაქორწინებულ წყვილებს, რომლებსაც აქვთ $32,000-ზე ნაკლები შეცვლილი კორექტირებული მთლიანი შემოსავალი (AGI) არ უნდა გადაიხადონ გადასახადები თავიანთ შეღავათებზე. („შეცვლილი AGI“ არის AGI, როგორც მოხსენებულია საგადასახადო ფორმებზე, პლუს დაუბეგრავი საპროცენტო შემოსავალი, ინტერესი უცხოური წყაროებიდან და სოციალური უზრუნველყოფის შეღავათების ნახევარი.) ამ ზღვარს ზემოთ, მიმღებებმა უნდა გადაიხადონ გადასახადები 50%-მდე ან 85%-მდე. მათი სარგებელი (იხ. ცხრილი 3).

დანარჩენი ფედერალური საშემოსავლო გადასახადისგან განსხვავებით, სოციალური უზრუნველყოფის გადასახადების გაანგარიშების ზღვრები არ არის ინდექსირებული ინფლაციისთვის. შედეგად, თუ 2022 წლის მესამე კვარტალში CPI-W გადააჭარბებს 2021 წლის მესამე კვარტალს, ვთქვათ, 9.5%-ით, 2023 წლის ცხოვრების ხარჯების კორექტირება ბევრს აიძულებს, ვინც ამჟამად არ იხდის გადასახადებს თავის შეღავათებზე. მათ გამოთვლებში 50%-ის ჩართვა და ბევრი სხვა, ვინც მხოლოდ 50%-ს მოიცავს 85%-მდე გადასახადის გადახდაზე. ანუ, ბევრი პენსიონერი იხილავს გადასახადების ზრდას.

წაკითხვა: გამანადგურებელი ფინანსური ჯარიმები ქორწინებისთვის თქვენს შემდგომ წლებში - ბიძია სემის თავაზიანობით

დასკვნა ის არის, რომ ინფლაციის მაღალი მაჩვენებლები ბევრ მუშაკს საშუალებას მისცემს ისარგებლოს საგადასახადო ტვირთის შემცირებით, ხოლო ბევრ პენსიონერს აიძულებს მეტი გადაიხადონ.

ჩემი აზრით, პრაქტიკულად ყველაფერი პოლიტიკის სამყაროში უნდა იყოს ინდექსირებული ინფლაციისთვის.

ისწავლეთ როგორ შეარყიოთ თქვენი ფინანსური რუტინა საუკეთესო ახალი იდეები ფულის ფესტივალში 21 სექტემბერს და 22 სექტემბერს ნიუ-იორკში. შეუერთდით კერი შვაბს, ჩარლზ შვაბის ფონდის პრეზიდენტს.

წყარო: https://www.marketwatch.com/story/with-inflation-many-retirees-will-pay-more-federal-income-taxes-11662506097?siteid=yhoof2&yptr=yahoo