განსაზღვრულია, როგორც მისამართები, რომლებიც გამართულია ვიკიპედია 155 დღეზე მეტი ხნის განმავლობაში, გრძელვადიანი მფლობელები ხშირად განიხილება ხერხემალი ბაზრის. ისინი ქმნიან მხარდაჭერას, რადგან მიდრეკილნი არიან დააგროვონ BTC, როდესაც ფასები იკლებს, და აძლიერებენ ბულვარს, როდესაც ისინი ანაწილებენ დაგროვილ მონეტებს, როდესაც ბაზარი აღმავლობის პროცესშია.

ამიტომ, ბიტკოინის ფსკერის განსაზღვრა მოითხოვს გრძელვადიანი მფლობელების ქცევას, რადგან ნამდვილ ფსკერზე მიიღწევა მხოლოდ LTH-ების კაპიტულაციის დროს.

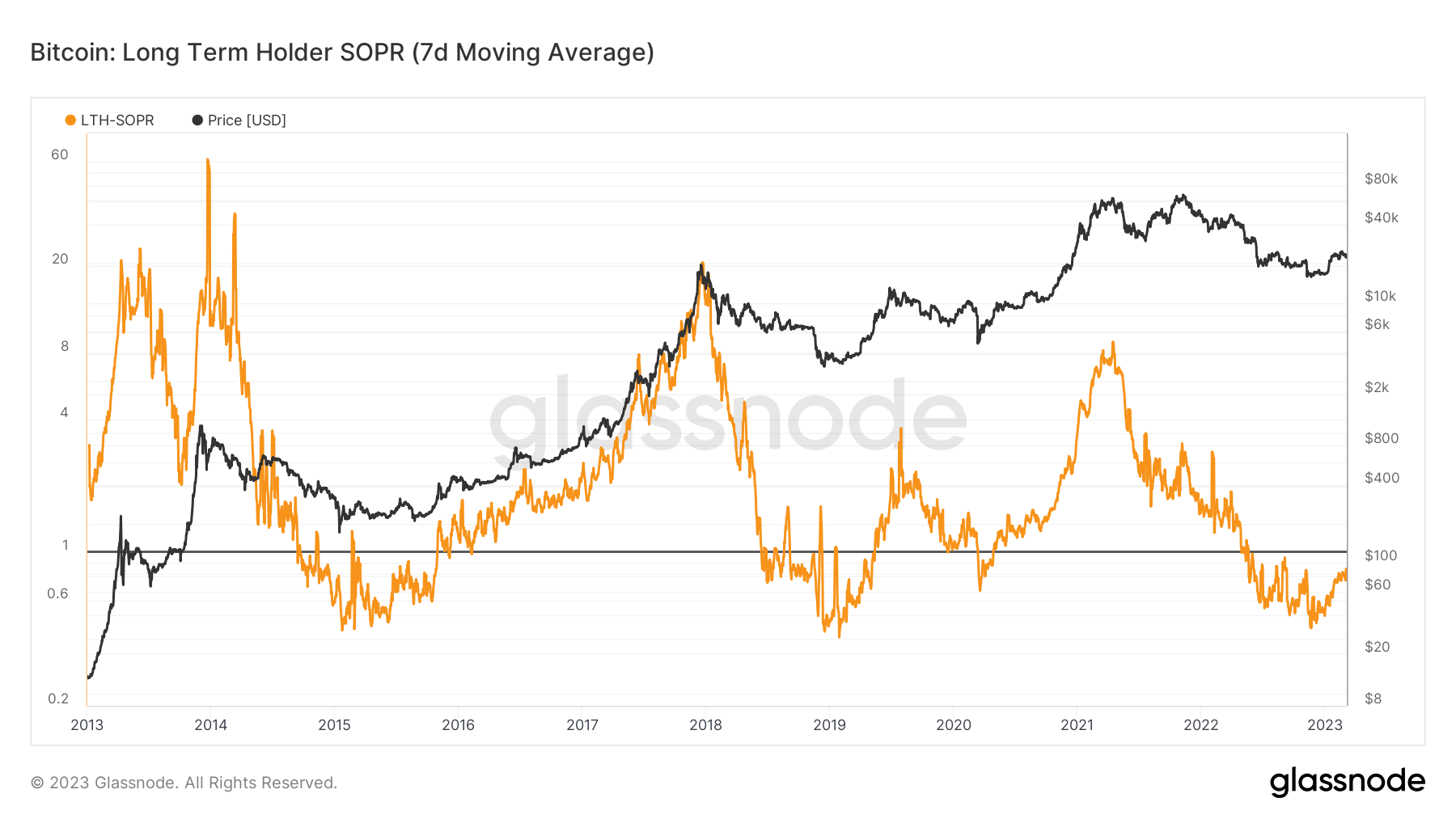

დახარჯული გამომუშავების მოგების თანაფარდობა (LTH SOPR) არის მეტრიკა, რომელიც იძლევა მკაფიო ხედვას ბიტკოინის მფლობელების ქცევაზე. როდესაც გამოიყენება LTH-ებზე, ის აჩვენებს რეალიზებული მოგების ხარისხს ყველა მონეტისთვის LTHs, რომელიც გადაადგილებულია კონკრეტულ დროში.

1-ზე მეტი SOPR-ის ღირებულება ნიშნავს, რომ მონეტები იყიდებოდა მოგებით, ხოლო SOPR 1-ზე ნაკლები ღირებულება აჩვენებს, რომ მონეტები ზარალზე იყიდება. SOPR უფრო მაღალი ტენდენციით გვიჩვენებს მოგების რეალიზებას, ხოლო დაღმავალი SOPR მიუთითებს ზარალზე.

CryptoSlate-ის მიერ გაანალიზებულმა მონაცემებმა აჩვენა, რომ LTH SOPR აღმავალი ტენდენციაა წლის დასაწყისიდან მას შემდეგ, რაც 2022 წლის დეკემბერში სამწლიან მინიმუმამდე დაეცა.

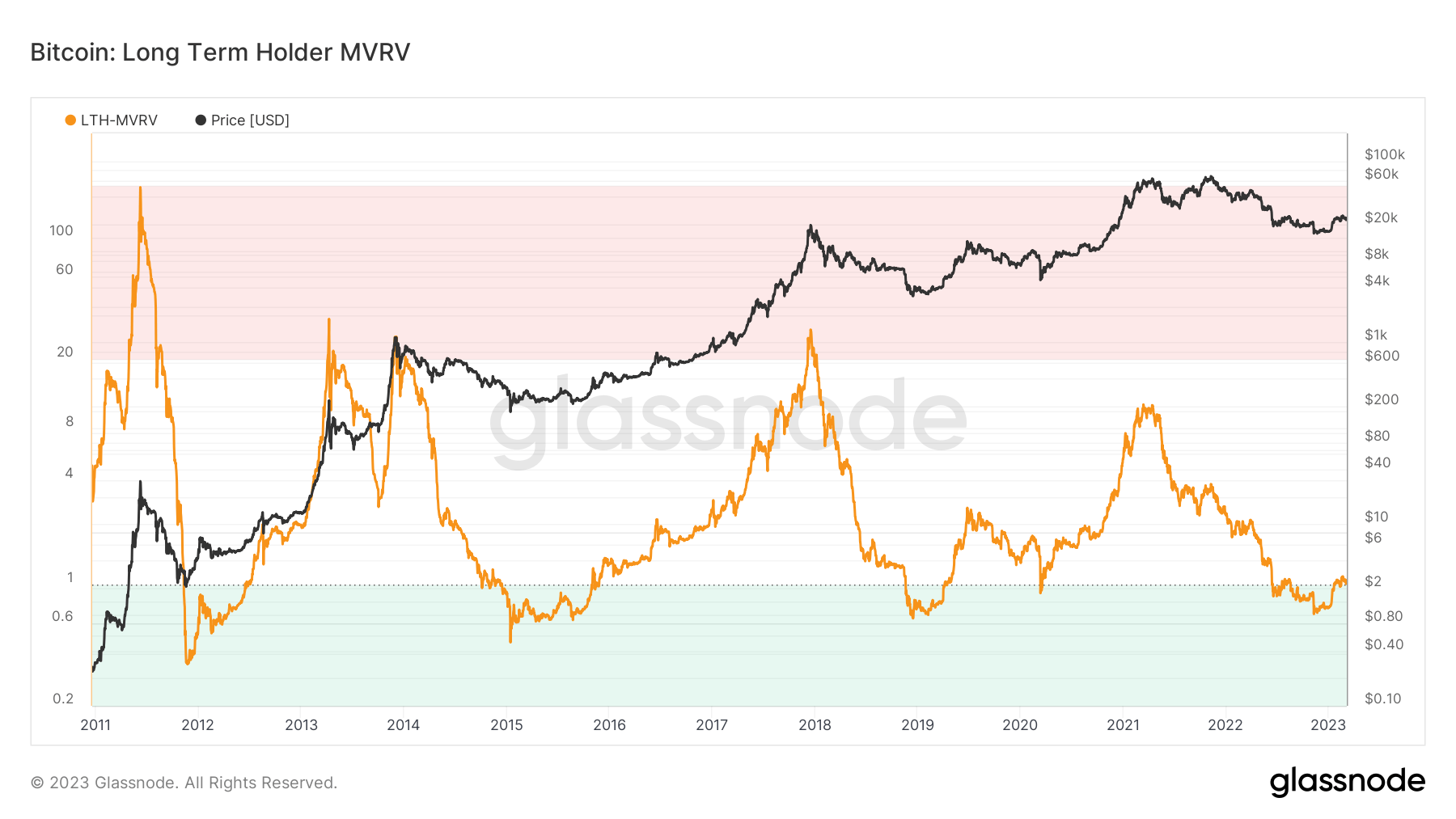

SOPR-ისგან განსხვავებით, რომელიც ითვალისწინებს მხოლოდ დახარჯულ შედეგებს 155 დღეზე მეტი ხნის განმავლობაში, LTH MVRV ითვალისწინებს მხოლოდ დაუხარჯავ შედეგებს (UTXO).

MVRV კოეფიციენტი გვიჩვენებს ბიტკოინის საბაზრო კაპიტალის და მისი რეალიზებული კაპიტალის თანაფარდობას, რათა დადგინდეს, ვაჭრობს თუ არა სამართლიან ღირებულებას. SOPR-ის მსგავსად, ის უზრუნველყოფს ბაზრის მომგებიანობის მყარ შეფასებას, რადგან უკიდურესი გადახრები საბაზრო ღირებულებასა და რეალიზებულ ღირებულებას შორის შეიძლება გამოყენებულ იქნას ბაზრის ზედა და ქვედა ნაწილის იდენტიფიცირებისთვის.

მზარდი MVRV კოეფიციენტი მიუთითებს არარეალიზებული მოგების უფრო დიდ ხარისხზე და განაწილების პოტენციალზე, რადგან ინვესტორები იბრძვიან მოგების დასაკავებლად. კლებადი ან დაბალი MVRV გვიჩვენებს არარეალიზებული მოგების უფრო მცირე ხარისხს, რაც შეიძლება მიუთითებდეს გაუფასურებაზე და ცუდ მოთხოვნაზე.

როდესაც MVRV კოეფიციენტი ეცემა 1-ზე დაბლა, მიწოდების დიდი ნაწილი ინარჩუნებს ფასს, ან ზარალს. ეს ჩვეულებრივ საბაზრო კაპიტულაციის ნიშანია და მიუთითებს იმაზე, რომ დათვის დაგროვების ფაზა შესაძლოა დასასრულს მიუახლოვდეს.

CryptoSlate ანალიზმა დაადგინა, რომ LTH MVRV თანაფარდობა ახლახან დაარღვია 1-ზე მეტი, რაც მიუთითებს დათვი ბაზრის პოტენციურ დასასრულზე.

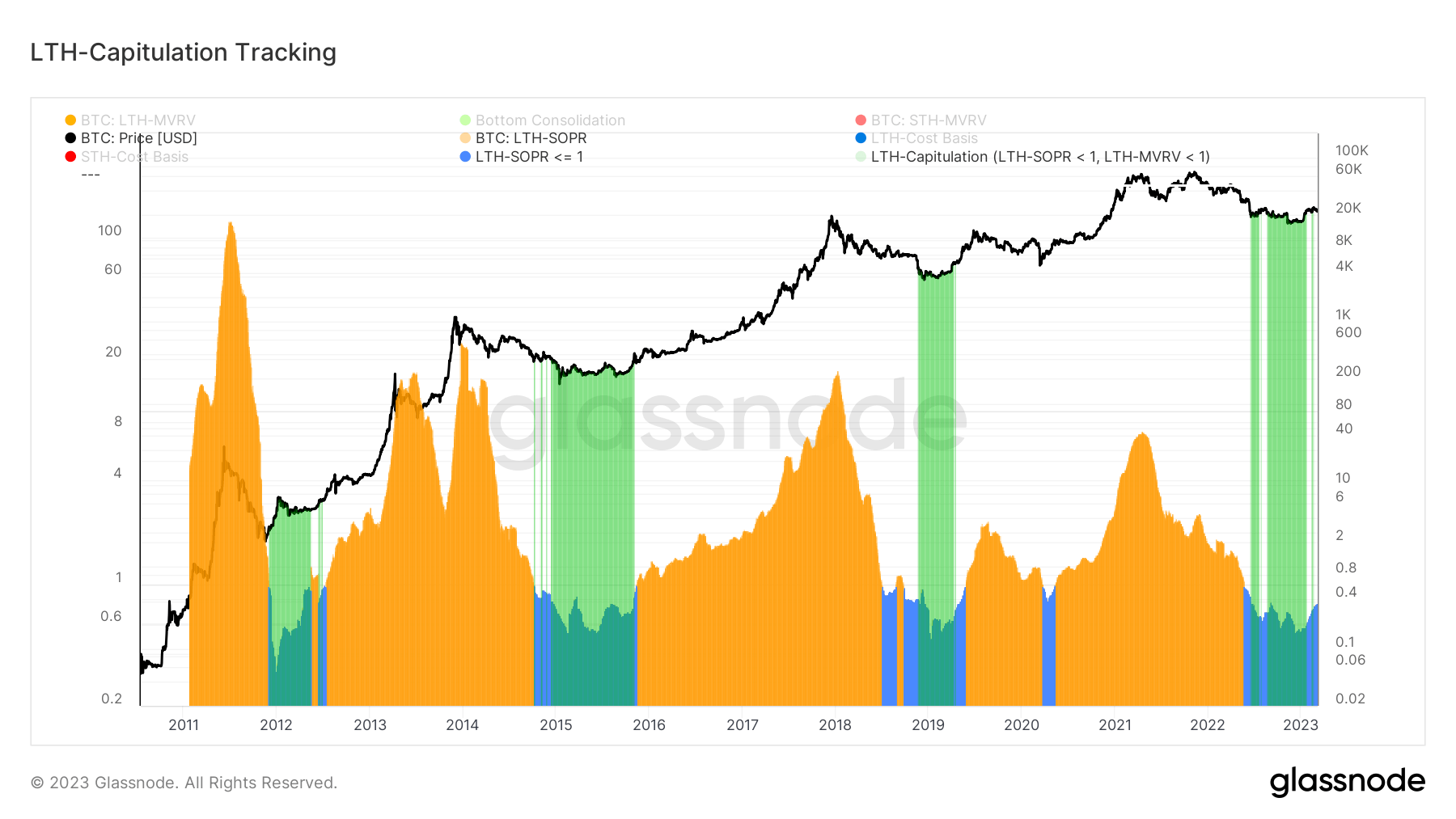

როგორც SOPR, ასევე MVRV კოეფიციენტის შედგენა აჩვენებს დათვი ბაზრის გარკვეულწილად ყოყმანის დასასრულს.

ქვემოთ მოცემულ დიაგრამაზე მწვანე ხაზგასმული ხაზები აჩვენებს პერიოდებს, როდესაც LTH SOPR და LTH MVRV კოეფიციენტები ტენდენციურია 1-ზე ან ქვემოთ. როდესაც ორი კოეფიციენტი 1-ზე დაბლა ეცემა, ეს აჩვენებს საბაზრო კაპიტულაციას, რადგან ორივე დახარჯული მონეტა იყიდება ზარალზე და დიდი ნაწილით. მოცირკულირე მიწოდება იმართება არარეალიზებული ზარალით.

CryptoSlate-ის ანალიზი ადასტურებს, რომ ბაზარი კაპიტულაციის გარეშეა. თუმცა, იმის გამო, რომ LTH SOPR ჯერ კიდევ ტენდენციურია 1-ზე ნაკლებით, ბაზარს ჯერ კიდევ არ აქვს ნდობა, რომ სრულფასოვან რალიში შესვლა.

წყარო: https://cryptoslate.com/research-a-look-at-how-long-term-holders-determine-end-of-bear-markets/