მოთხოვნა ეფექტურ ფულის ბაზრებზე იმდენად მაღალია, რომ ინფლაციის 8.5%-იანი მაჩვენებელიც კი არ ამცირებს მას. სწორედ ამით დაკარგა დოლარმა მსყიდველობითი უნარი ერთი წლის წინანდელთან შედარებით. მიუხედავად ამისა, სტაბილკოინები დოლართან არის მიბმული რეგულარულად აქვთ ყველაზე მაღალი საპროცენტო განაკვეთი, საკმარისია ინფლაციაზე გადასასვლელად.

რატომ გამოიმუშავებს ტოკენიზებული დოლარი ასეთ პრემიუმ შემოსავალს? მიუხედავად იმისა, რომ კრიპტო ტრეიდერებს უყვართ ცვალებადობა, რადგან ეს უფრო მაღალი მოგების საშუალებას იძლევა, კრიპტოვალუტის ცვალებადობა არ არის ხელსაყრელი სერიოზული DeFi ინფრასტრუქტურისთვის. Stablecoins შემოაქვს ეს სერიოზულობა სტაბილურობა, ეყრდნობა დოლარის გლობალური სარეზერვო ვალუტის სტატუსს.

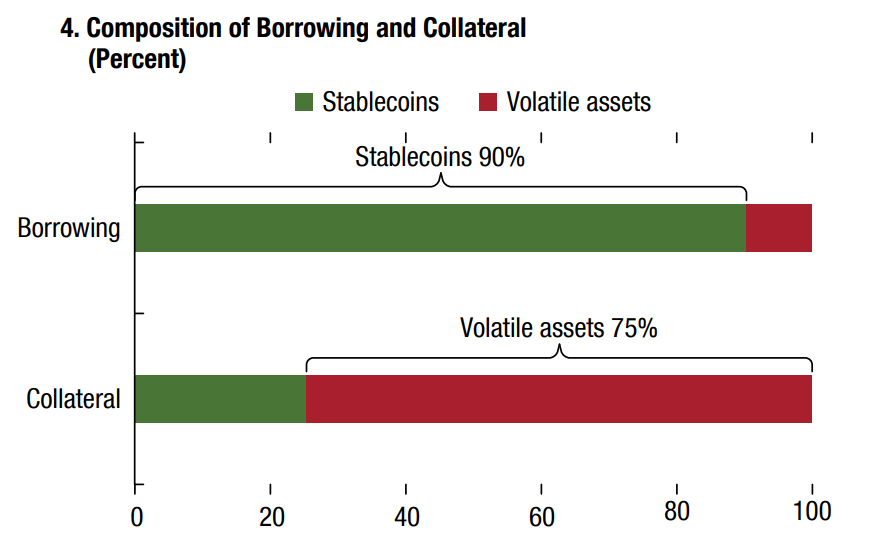

არა მხოლოდ stablecoins უზრუნველყოფს სტაბილურ ღირებულებას გადახდებში, არამედ ისინი აშორებენ რისკს ჭკვიანი კონტრაქტის სესხებიდან. სწორედ ამიტომ, DeFi პროტოკოლები, როგორც წესი, უზრუნველყოფილია არასტაბილური კრიპტოვალუტებით სტაბილკოინის სესხების აღებისთვის.

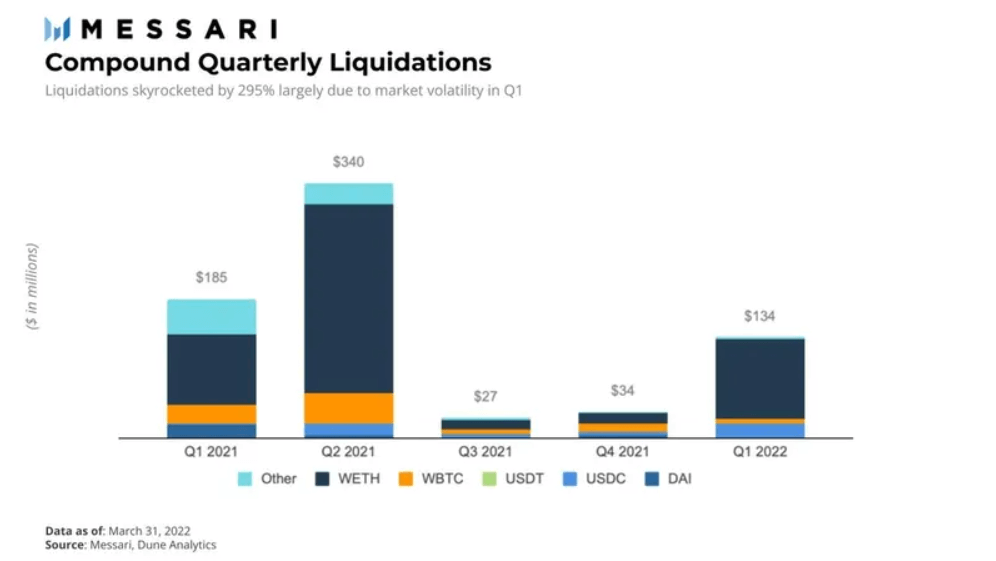

უფრო მეტიც, გირაოს სახით გამოყენებული არასტაბილური აქტივები, როგორც წესი, ზედმეტად უზრუნველყოფილია. ამგვარად, თუ ღირებულება დაეცემა გარკვეული ლიკვიდაციის კოეფიციენტის ქვეშ, კრედიტორს შეუძლია დარწმუნებული იყოს, რომ ჭკვიანი კონტრაქტი ავტომატურად მოახდენს გირაოს ლიკვიდაციას. მაგალითად, გირაოს ლიკვიდაციების უზარმაზარი მატება მოხდა 1 წლის კვარტალში რთული პროტოკოლისთვის ETH არასტაბილურობის გამო.

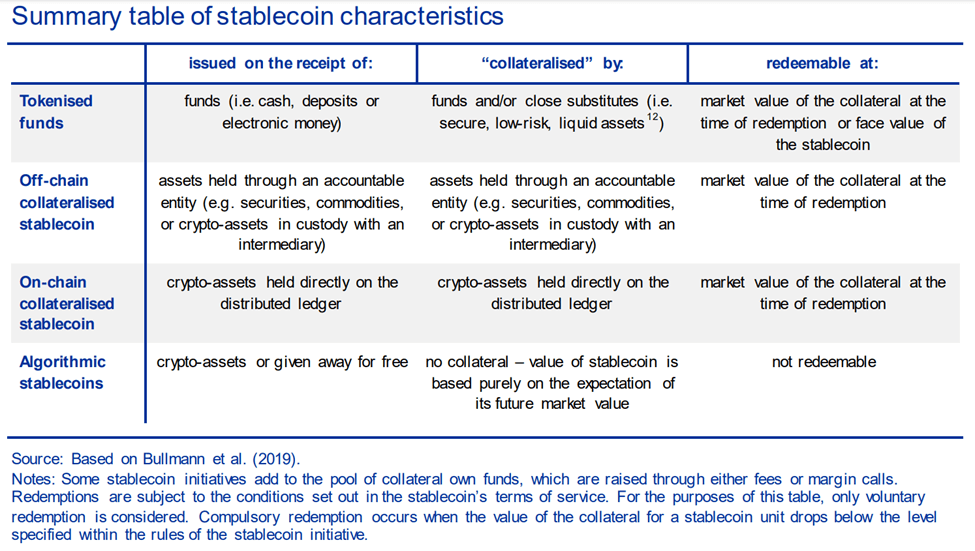

თუმცა, მიუხედავად იმისა, რომ კრიპტო აქტივები ზედმეტად უნდა იყოს უზრუნველყოფილი არასტაბილურობის ასანაზღაურებლად, რა შეიძლება ითქვას სტაბილკოინებზე? არის თუ არა მათი უზრუნველყოფა საკმარისად სტაბილური ინვესტორების ნდობის გასაღვივებლად?

სტაბილკოინების ახალი თაობა ჰორიზონტზე

შეიძლება ვიფიქროთ, რომ DeFi პროტოკოლები დაეყრდნობა სტაბილურ კოინებს, რომლებიც ასევე დეცენტრალიზებულია. ეს არ მომხდარა ბოლო ორი წლის განმავლობაში სტაბილკოინის ზრდის უმეტესი ნაწილისთვის, რომელიც ამჟამად $186.8 მილიარდს შეადგენს. საუკეთესო ორი არაჯაჭვური სტაბილური მონეტა, Tether (USDT) და USD Coin (USDC), უზრუნველყოფილია ტიპიური წესით, მხარდაჭერილი ნაღდი ფულის ან ფულადი სახსრების ეკვივალენტებით.

ამ უბრალოებამ აიძულა Tether დარჩეს საუკეთესო სტაბილურ coin-ის თვალსაზრისით როგორც საბაზრო კაპიტალი, ასევე ვაჭრობის მოცულობა— მისი გაშვებიდან 2015 წელს. მიუხედავად ზოგიერთი გაურკვევლობა Tether-ის რეზერვების მიღმა, ის აგრძელებს მზარდი წევის ხილვას წლების განმავლობაში, როგორც USDT რჩება ადვილად ხელმისაწვდომი.

პირველი, ვინც დაარღვია ეს ცენტრალიზაციის ფორმა იყო DAI MakerDAO პლატფორმიდან Ethereum-ზე. ეს ალგორითმული სტაბილკოინი ახლა უზრუნველყოფილია ნახევარი ათეული კრიპტოვალუტით, მხოლოდ საწყისი ETH გირაოსგან. სამწუხაროდ, როგორც Ethereum ERC-20 ტოკენი, ის ექვემდებარება Ethereum-ის მაღალი ტრანზაქციის საკომისიოებს.

მიუხედავად იმისა, რომ Ethereum კვლავ არის DeFi-ის ხერხემალი, ფლობს 53% (95.5 მილიარდი) ბაზრის წილს, ვერავინ ირწმუნება, რომ ის შესაფერისია იაფი და სწრაფი სტაბილკოინის გადარიცხვებისთვის. ამის საპირისპიროდ, TerraUSD (UST) სტაბილკოინი კონკურენტუნარიან Terra blockchain-ზე თავს იჩენს როგორც თამაშის შემცვლელი. Cosmos Framework-ის გამოყენებით, Terra (LUNA) ბლოკჩეინი შეიქმნა, როგორც გლობალური გადახდის სისტემა, რომელიც გთავაზობთ 10,000 ტ/წ-მდე უმნიშვნელო გადასახადს.

TerraUSD: L1 Stablecoin-ების ახალი ეპოქის დაწყება

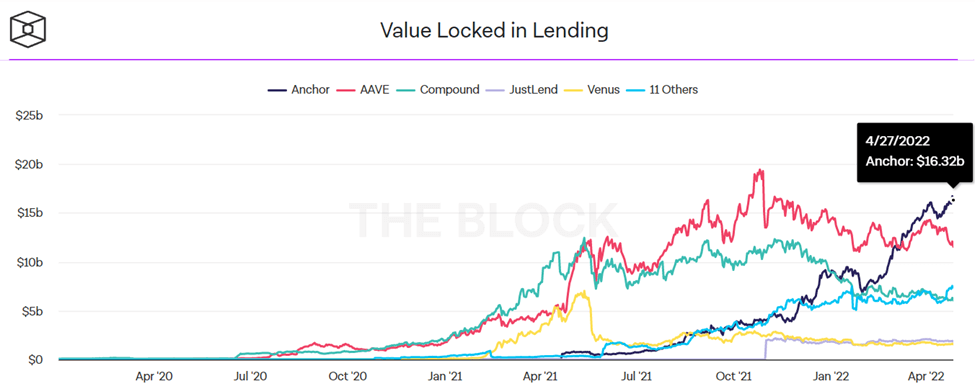

ფაქტობრივად ბლოკჩეინი Visa-ს მუშაობის ექვივალენტი, Terra-მ გაამდიდრა ეს უფრო სწრაფი ხერხემალი ალგორითმული UST stablecoin-ით. Ეს იყო დიდი წარმატება. ერთი წლის განმავლობაში UST-მა გაზარდა თავისი საბაზრო კაპიტალი 890%-ით, 1.86 წლის აპრილში 2021 მილიარდი დოლარიდან 18.42 წლის აპრილში 2022 მილიარდ დოლარამდე. დომინანტური Ethereum-ზე დაფუძნებული DeFi დაკრედიტების პროტოკოლები.

Terra's Anchor-მა გადააჭარბა Aave-ს და Compound-ს, DeFi-ის პიონერებს ჭკვიანი კონტრაქტის დაკრედიტებისა და სესხების აღებაში. Terra-ს მიმართვა აშკარად გამომდინარეობს Anchor-ის პოპულარობიდან, იმის გათვალისწინებით, რომ UST მოთხოვნის 67% მოდის პროტოკოლიდან.

თავის მხრივ, Anchor პროტოკოლი ძალას იძენს Terra's UST stablecoin-ის უზრუნველყოფის გზით. როგორც ალგორითმული სტაბილკოინი, UST ინარჩუნებს თავის მიმაგრებას დინამიურად LUNA-ს ან UST-ის ამოღება მიმოქცევიდან, პროცესში, რომელსაც ჩვეულებრივ უწოდებენ იწვის.

ამ პროცესში UST ტოკენებია საჭირო LUNA ტოკენების, Terra-ს მშობლიური კრიპტოვალუტის მოსაწყობად, ისევე როგორც ETH არის Ethereum-ისთვის. პირიქით, LUNA ტოკენები საჭიროა UST stablecoin-ების დასაჭრელად. ორივე მიმართულებით, UST/LUNA-ს მიწოდება იზრდება ან მცირდება, რაც ინარჩუნებს UST-ის მიჯაჭვულობას დოლართან.

ამ ელასტიური მიწოდების გამო, ტრეიდერებს აქვთ შესაძლებლობა ისარგებლონ არბიტრაჟით. მაგალითად, თუ UST 0.97 დოლარამდე დაეცემა, ტრეიდერებს შეუძლიათ იყიდონ ისინი ამ დაბალ ფასად და გაყიდონ UST LUNA-ზე. ეს ამცირებს UST-ის მიწოდებას, რაც მას უფრო მწირს ხდის, რაც იწვევს მის ფასს 1:1 დოლარის ნიშნულს.

ეს ალგორითმული შეერთება პირდაპირ უკავშირდება Anchor-ის უზარმაზარ APY-ს 19.49% პრესის დროს.

როგორ ინარჩუნებს ანკორი 20%-მდე მოსავალს?

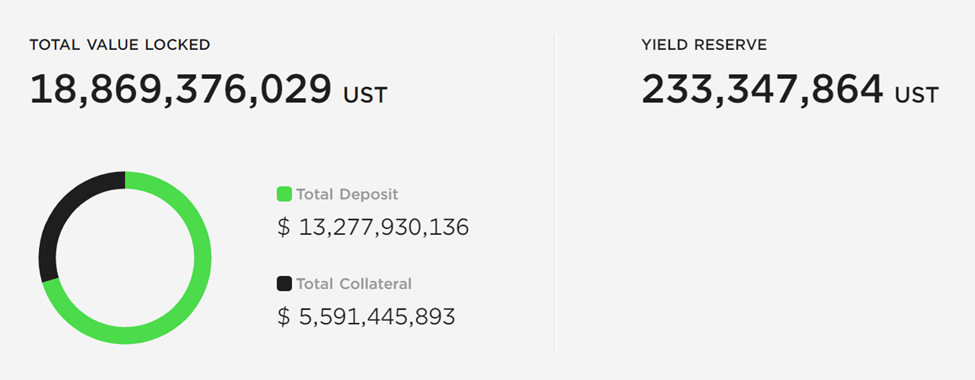

როგორც ფულის ბაზრები მიდის, Anchor აქამდე საკმაოდ წარმატებული იყო. UST ტოკენების დეპონირებით, ინვესტორებს შეუძლიათ წვდომა APY-ზე 20%-მდე. ამ გზით ისინი ხდებიან კრედიტორები, რომლებიც უზრუნველყოფენ წამყვანი პროტოკოლის ლიკვიდობას მსესხებლებისთვის.

თავის მხრივ, მსესხებლებმა უნდა უზრუნველყონ სესხი. ამჟამად Anchor იყენებს beTH-ს და bLUNA-ს, როგორც გირაოს აქტივებს. რა თქმა უნდა, ესენიც ზედმეტად უზრუნველყოფილია. ხრიკი იმაში მდგომარეობს, რომ ფსონების ჯილდოები ან bLUNA-ზე ან beTH-ზე ლიკვიდირებულია UST-ში, მისი თხევადი ფსონის პროტოკოლით.

”bAsset ტოკენები არის ფსონირებული აქტივის პოზიციის უფლება, სადაც ფსონის ჯილდოები ნაწილდება მის მფლობელებზე.”

- წამყვანი პროტოკოლი whitepaper.

LUNA-ს 12%-იანი შემოსავლით და სესხის აღების მაღალი ლიმიტით, ორნიშნა Anchor APY შემდეგ ხდება პროგნოზირებადი შედეგი. სინამდვილეში, ეს მექანიკოსი არის რეჰიპოთეკაციის მსგავსი, ფინანსური პროცესი, რომლის დროსაც იგივე გირაო ხელახლა გამოიყენება როგორც გირაო სხვა სესხში.

მეტი L1 ჯაჭვები მიჰყევით UST კვალს

Terra არ არის ერთადერთი ფენა-1 ბლოკჩეინი, რომელიც პირდაპირ კონკურენციას უწევს Ethereum-ის DeFi ეკოსისტემას. ისევე, როგორც Axie Infinity-მ გამოიწვია ბლოკჩეინის თამაშების ზვავი, რომელიც კულმინაციას მოჰყვა ApeCoin მეტავერსიის ტოკენით, ასევე UST-ის წარმატებამ შთააგონა ორი კონკურენტი ქსელი, გაეშვათ საკუთარი ალგორითმული სტაბილურობა.

TRON-ის USDD Stablecoin

Tron-ის ქსელმა, კონკრეტულად TRON DAO-მ, გამოაცხადა საკუთარი USDD ალგორითმული სტაბილკოინის გამოშვება. Მისი ბლოგის განცხადებაჯასტინ სუნი, Tron-ის დამფუძნებელი, პოზიციონირებს ახალ სტაბილკოინს, როგორც ტექნოლოგიაში თაობის ცვლას. Terra-ს მსგავსად, Tron-ის ქსელი სპეციალიზირებულია stablecoin-ის გადახდებში, რომელმაც დაამუშავა $4 ტრილიონზე მეტი USDT ტრანზაქციები.

USDD წარმოადგენს სტაბილური მონეტების მესამე თაობას, როგორც მთლიანად ჯაჭვში ყოველგვარი ცენტრალიზებული ინსტიტუტების გარეშე. ახალი stablecoins მზადდება 5 მაისს გამოშვებისთვის და ასევე ხელმისაწვდომი იქნება Ethereum-სა და BNB Chain-ზე.

„დეცენტრალიზებული stablecoin USDD გაათავისუფლებს მფლობელებს ცენტრალური ხელისუფლების თვითნებური დაწესებისგან და აღმოფხვრის შესვლის ყველა ბარიერს. ცენტრალიზებული ინსტიტუტებისგან განსხვავებით, რომლებსაც შეუძლიათ მომხმარებლების სახსრების გაყინვა ან კონფისკაცია სურვილისამებრ, დეცენტრალიზებული სტაბილკოინები ეფექტურად იცავენ კერძო საკუთრების უფლებებს.”

NEAR-ის USN Stablecoin

Ethereum-ის კიდევ ერთი კონკურენტია NEAR Protocol, რომელიც შეიცავს Nightshade სკალირების გადაწყვეტას და Doomslug-ის ფსონის დამადასტურებელი კონსენსუსის პროტოკოლს. მიუხედავად იმისა, რომ Ethereum მომავალ წელს ჯერ კიდევ არ არის გატეხილი, NEAR blockchain უკვე 2020 წელს ამოქმედდა ინტეგრირებული გახეხილი ჯაჭვებით. NEAR-ის გაფანტვის ტექნოლოგიის განმეორებით, ტრანზაქციები არა მხოლოდ პარალელურად მუშავდება მრავალ დაქუცმაცებულ ჯაჭვებში, არამედ თითოეული ფრაგმენტი წარმოქმნის ბლოკების „ნაწილებს“, რომლებიც უნდა დასრულდეს.

იმავდროულად, NEAR-ის Doomslug კონსენსუსი ხსნის ბლოკის კონკურენციას კონსენსუსიდან. შედეგად, ტრანზაქციის საბოლოო მიწოდება შესაძლებელია წამებში, რაც გამოიწვევს ქსელის მთლიან გამტარუნარიანობას 100,000 ტ/წმ-მდე. ანალოგიურად, ეს ასევე ხდის ტრანზაქციის საკომისიოებს უმნიშვნელოდ. ჭკვიანი კონტრაქტების ამ ფორმულაზე 1, NEAR ახლახან დაიწყო საკუთარი USN stablecoin.

Terra's UST-ის ასახვით, USN-ს არ აქვს ფულადი რეზერვები, მაგრამ ეყრდნობა NEAR ტოკენებს, როგორც გირაოს, საწყის ეტაპზე USDT-ით გაძლიერებულს. Decentral Bank DAO განაგებს თავის სარეზერვო ფონდს Proximity Labs-თან პარტნიორობით. და ისევე, როგორც UST, USN გამოიმუშავებს მოსავლიანობას NEAR ნიშნის ფსონის ჯილდოების საფუძველზე.

შესაბამისად, მისი მინიმალური სარგებელი უნდა იყოს 11% APY, პოტენციურად 20%-მდე პირველი კრედიტორებისთვის. დეცენტრალური ბანკის ცნობით.

ნამდვილად ღირს მე-3 Stablecoin-ის თაობა?

ნომინალური ღირებულებით, ალგორითმული სტაბილური მონეტები ბუნებრივად შეესაბამება DeFi ეკოსისტემას, როგორც ბოლო ღერძს, რომელიც მთლიანად ჯაჭვზეა, ორაკების დახმარებით, რომლებიც მას აწვდიან ფიატის მონაცემებს. მიუხედავად იმისა, რომ ეს დეცენტრალიზაციის ასპექტს ლიმიტამდე უბიძგებს, ალგორითმული სტაბილკოინები ქმნიან უფრო დაუცველობას?

რაც ვნახეთ იმის შესახებ, თუ როგორ მუშაობენ ისინი Terra's UST-თან, არის გარკვეული დაუცველობა, რომელიც რამდენიმე წყაროდან მოდის.

პირველი არის მუდმივი მოთხოვნის შენარჩუნების აუცილებლობა, მათ შორის ქსელის მშობლიური კრიპტოვალუტა. ამის გარეშე, მხარდაჭერის დონე ქრება, რის გამოც Terra-ს თანადამფუძნებელმა დო კვონმა გამოაცხადა დამატებითი ნაბიჯი. გააძლიეროს UST 10 მილიარდი დოლარის ღირებულებით ბიტკოინში. თუმცა, ეს ასევე დამოკიდებულია ბიტკოინის ზრდის გრძელვადიან პერსპექტივაზე.

”მე ერთგვარად ვდებ ფსონს, რომ ბიტკოინის გრძელვადიანი სცენარი გაიზრდება და რეზერვები საკმარისად ძლიერია, რომ გაუძლოს UST მოთხოვნის ვარდნას, უფრო სავარაუდო სცენარია.”

-Terraform Labs-ის აღმასრულებელი დირექტორი დო კვონი Unchained პოდკასტი.

მეორე დაუცველობა მოდის თავად დეცენტრალიზაციისგან, რომელიც ეყრდნობა ბაზარს საკუთარი თავის გამოსასწორებლად. ამიტომ, ორივე სცენარში, ალგორითმული სტაბილკოინები ეყრდნობა ბაზრის ოპტიმისტურ შეხედულებას. The ევროპის ცენტრალური ბანკის აყალიბებდა მას, როგორც „მხოლოდ მისი მომავალი საბაზრო ღირებულების მოლოდინზე დაყრდნობით“.

საბოლოო ჯამში, იმის გამო, რომ ისინი ეყრდნობიან ფენიანი წახალისების სტრუქტურას იატაკის გარკვეული დონის შესანარჩუნებლად, შეიძლება ითქვას, რომ ისინი არსებითად მყიფეა. თუმცა, ბაზრის სტრესის ქვეშ ტესტირებისას, ზოგი სხვებზე უკეთესად მუშაობდა.

მეორეს მხრივ, ერთ-ერთი ყველაზე თვალშისაცემი ალგორითმული სტაბილკოინის მარცხი მოხდა ისე, როგორც მოსალოდნელი იყო. Iron Finance-ის შემთხვევაში, თავისი IRON stablecoin-ით, ის არ გაზრდილა ბაზრის მოთხოვნით. მაშინ უნდა დავინტერესდეთ, არის თუ არა დანერგილი სირთულე ავტომატური ჭკვიანი კონტრაქტების, ბაზრის არბიტრაჟისა და სარეზერვო ტოკენის პროტოკოლებით, არის თუ არა ძალიან მაღალი ფასი დეცენტრალიზაციისთვის?

Მხოლოდ დრო გეტყვით. ეჭვგარეშეა, DeFi-ს აქვს ისეთი უპირატესობები, რომლებზეც ჩვენი ძველი ფინანსური სისტემა ვერც იოცნებებს. მაგრამ - ჩვენ გვექნება რამდენიმე ნაკლოვანება შესამუშავებელი, საკმაოდ დიდი ხნის განმავლობაში.

Shane Neagle- ის სტუმრების ჩანაწერი The Tokenist- იდან

შეინი 2015 წლიდან არის დეცენტრალიზებული ფინანსებისკენ მიმართული მოძრაობის აქტიური მხარდამჭერი. მან დაწერა ასობით სტატია, რომელიც ეხება ციფრული ფასიანი ქაღალდების განვითარებას - ტრადიციული ფინანსური ფასიანი ქაღალდების ინტეგრაციას და განაწილებული ლეჯერის ტექნოლოგიას (DLT). ის აღფრთოვანებული დარჩა მზარდი გავლენის ტექნოლოგიით ეკონომიკაზე და ყოველდღიურ ცხოვრებაზე.

წყარო: https://cryptoslate.com/after-usts-success-a-new-race-for-l1-stablecoins-is-here/