შესავალი

დაარსებული 1989 წელს, MicroStrategy არის ამერიკული კომპანია, რომელიც უზრუნველყოფს ბიზნეს დაზვერვას, მობილურ პროგრამულ უზრუნველყოფას და ღრუბელზე დაფუძნებულ სერვისებს. მაიკლ სეილორის, მისი სამი თანადამფუძნებლიდან ერთ-ერთის ხელმძღვანელობით, კომპანიამ პირველი დიდი წარმატება 1992 წელს მიაღწია მას შემდეგ, რაც მაკდონალდსთან 10 მილიონი დოლარის ღირებულების კონტრაქტი გააფორმა.

1990-იანი წლების განმავლობაში, MicroStrategy ხედავდა, რომ მისი შემოსავალი ყოველწლიურად 100%-ზე მეტით გაიზარდა, რადგან იგი ლიდერად პოზიციონირებდა მონაცემთა ანალიტიკის პროგრამულ უზრუნველყოფაში. 1990-იანი წლების ბოლოს dot.com-ის ბუმის დაწყებამ გააძლიერა კომპანიის ზრდა და კულმინაციას მიაღწია 1998 წელს, როდესაც ის საჯარო გახდა.

და მიუხედავად იმისა, რომ კომპანია ათწლეულების განმავლობაში იყო გლობალური ბიზნეს გარემოს ძირითადი ნაწილი, მანამდე არ შეიძინა თავისი პირველი Bitcoins 2020 წლის აგვისტოში ის მოექცა კრიპტო ინდუსტრიის რადარის ქვეშ.

სეილორმა ახალი ამბები გააკეთა იმით, რომ MicroStrategy გახადა ერთ-ერთი იმ რამდენიმე საჯარო კომპანიიდან, რომელიც ფლობს BTC-ს, როგორც მისი ხაზინის სარეზერვო პოლიტიკის ნაწილი. იმ დროს MicroStrategy-მ თქვა, რომ მისი 250 მილიონი დოლარის ინვესტიცია BTC-ში უზრუნველყოფს გონივრულ ჰეჯირებას ინფლაციის წინააღმდეგ და საშუალებას მისცემს მას მომავალში მაღალი შემოსავლის მიღება.

2020 წლის აგვისტოდან კომპანია პერიოდულად ყიდულობს ბიტკოინის დიდი რაოდენობით, რაც გავლენას ახდენს როგორც მისი აქციების, ასევე BTC-ის ფასზე.

MicroStrategy-ის ბიტკოინის პირველი შეძენის დროს, BTC ვაჭრობდა დაახლოებით $11,700-ად, ხოლო MSTR ვაჭრობდა დაახლოებით $144-ად. პრესის დროს, ბიტკოინის ფასი 22,300 აშშ დოლარის ფარგლებშია, ხოლო MSTR წინა სავაჭრო დღეს 252.5 დოლარად დახურა.

ეს წარმოადგენს 75.6%-ით შემცირებას MSTR-ის 2021 წლის ივლისის მაჩვენებელთან შედარებით, რაც $1,304 იყო. ბიტკოინის ფასების ცვალებადობასთან ერთად, კომპანიის აქციების ფასის მკვეთრმა ვარდნამ ბოლო ორი წლის განმავლობაში აიძულა ბევრი გაეკრიტიკებინა MicroStrategy-ის ხაზინის მართვის სტრატეგია და აქტიურად შეემცირებინა იგი.

ამ მოხსენებაში, CryptoSlate ღრმად ჩაყვება MicroStrategy-სა და მის მფლობელობაში, რათა დაადგინოს, ამბიციური ფსონი ბიტკოინზე ხდის თუ არა მის აქციებს ამჟამად დაუფასებელი.

MicroStrategy-ის ბიტკოინის ჰოლდინგი

1 წლის 2023 მარტის მდგომარეობით, MicroStrategy გაიმართა 132,500 BTC შეძენილი ერთობლივი შესყიდვის ფასით $3.992 მილიარდი და საშუალო შესყიდვის ფასი დაახლოებით $30,137 BTC-ზე. ბიტკოინის ამჟამინდელი საბაზრო ფასი 22,300 დოლარია MicroStrategy-ის BTC ჰოლდინგი 2.954 მილიარდ დოლარად.

კომპანიის ბიტკოინები შეძენილი იქნა 25 სხვადასხვა შესყიდვით, რომელთაგან ყველაზე დიდი იყო 24 წლის 2021 თებერვალს. იმ დროისთვის კომპანიამ შეიძინა 19,452 BTC 1.206 მილიარდ დოლარად, როდესაც BTC ვაჭრობდა $45,000-ზე ნაკლები. სიდიდით მეორე შესყიდვა განხორციელდა 21 წლის 2020 დეკემბერს, როდესაც მან შეიძინა 29,646 BTC 650 მილიონ დოლარად.

ბიტკოინის ATH-ის დროს 2021 წლის ნოემბრის დასაწყისში, 114,042 BTC MicroStrategy გაიმართა 7.86 მილიარდ დოლარზე მეტი. 15,500 წლის ნოემბრის დასაწყისში ბიტკოინის კლებამ 2022 დოლარამდე შეაფასა კომპანიის ჰოლდინგი 2.05 მილიარდ დოლარზე ოდნავ მეტი. იმ დროს, MSTR-ის ყველა აქციის საბაზრო კაპიტალიზაციამ 1.90 მილიარდ დოლარს მიაღწია.

როგორც CryptoSlate-ის ანალიზმა აჩვენა, მხოლოდ 2023 წლის თებერვლის ბოლომდე MicroStrategy-ის საბაზრო კაპიტალი გაუტოლდა მისი ბიტკოინის ჰოლდინგის საბაზრო ღირებულებას. ამ ორს შორის შეუსაბამობამ აიძულა ბევრი დაფიქრებულიყო, შეიძლებოდა თუ არა MSTR-ის დაფასება.

თუმცა, ზედმეტად ან დაქვეითების დადგენა უფრო მეტს მოითხოვს, ვიდრე მხოლოდ MicroStrategy-ის საბაზრო კაპიტალის დათვალიერება.

MicroStrategy-ის ვალი

კომპანიამ გამოუშვა 2.4 მილიარდი დოლარის ვალი ბიტკოინის შესყიდვების დასაფინანსებლად. 31 წლის 2022 დეკემბრის მდგომარეობით, MicroStrategy-ის ვალი შემდეგია:

- $650 მილიონი 0.750% კონვერტირებადი სენიორ კუპიურებიდან 2025 წლამდე

- 1.05 მილიარდი დოლარის 0% კონვერტირებადი სენიორ კუპიურები 2027 წელს

- 500 მილიონი აშშ დოლარი 6.125%-იანი უსაფრთხოების კუპიურებიდან 2028 წლამდე

- 205 მილიონი დოლარი უზრუნველყოფილი ვადიანი სესხით

- $10.9 მილიონი სხვა გრძელვადიანი დავალიანება

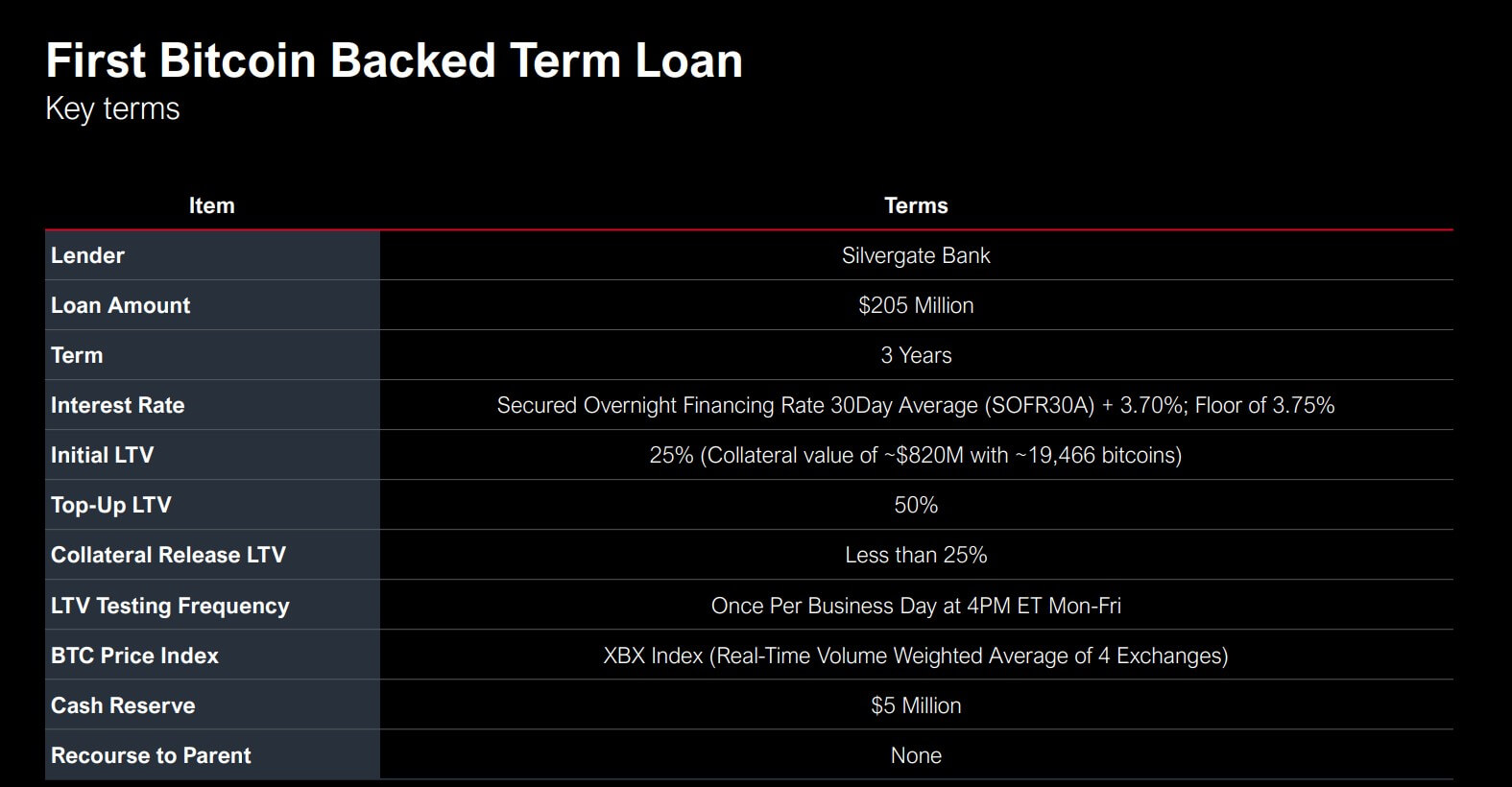

2025 და 2027 წლების კონვერტირებად კუპიურებზე კომპანიის მიერ უზრუნველყოფილი განაკვეთები ძალზე მომგებიანი აღმოჩნდა, განსაკუთრებით ბოლო დროს მზარდი საპროცენტო განაკვეთების ფონზე. თუმცა, კონვერტირებად კუპიურებზე დარიცხული MicroStrategy-ის სარგებელი ანაზღაურდება იმ რისკებით, რაც მან მიიღო 205 წლის მარტში სილვერგეიტის ბანკისგან 2022 დოლარის გარანტირებული ვადიანი სესხით.

სესხი უზრუნველყოფილი იყო 19,466 BTC-ით, იმ დროისთვის 820 მილიონი დოლარის ღირებულებით, LTV კოეფიციენტით 25%. 2025 წლის მარტამდე დაფარვამდე, სესხი უნდა დარჩეს უზრუნველყოფილი მაქსიმალური LTV კოეფიციენტით 50%-ით - თუ LTV გადააჭარბებს 50%-ს, კომპანიას მოეთხოვება შეავსოს თავისი გირაო, რათა კოეფიციენტი დაიბრუნოს 25%-მდე ან ნაკლები.

Terra-ს კრახმა 2022 წლის ივნისში გამოიწვია ცვალებადობა ბაზარზე, რამაც მოითხოვა MicroStrategy-ის დამატებითი 10,585 BTC დეპონირება გირაოში. ბიტკოინის არასტაბილური ფასების გარდა, სილვერგეიტის სესხის მცურავი განაკვეთი გამოიწვია წლიური საპროცენტო განაკვეთი 7.19%, რამაც მნიშვნელოვანი დატვირთვა მოახდინა კომპანიაზე.

ბოლოდროინდელმა დაპირისპირებამ Silvergate-ის ირგვლივ, რომელიც დაფარულია CryptoSlate-ით, აიძულა ბევრი შეშფოთებულიყო MicroStrategy-ის სესხის მომავალზე. თუმცა, კომპანიამ აღნიშნა, რომ სესხის მომავალი არ არის დამოკიდებული Silvergate-ზე და რომ კომპანია გაგრძელდება სესხის დაფარვა მაშინაც კი, თუ ბანკი დაქვემდებარებული იყო.

132,500 BTC-დან, რომელსაც კომპანია ფლობს, მხოლოდ 87,559 BTC არის დაუტვირთული. გარდა 30,051 BTC-ისა, რომელიც გამოიყენება როგორც გირაო Silvergate-ის უზრუნველყოფილი ვადიანი სესხისთვის, MicroStrategy-მა 14,890 BTC განათავსა, როგორც უზრუნველყოფის ნაწილი 2028 წლის სენიორ უზრუნველყოფილი კუპიურებისთვის. თუ სილვერგეიტის სესხის უზრუნველყოფა საჭირო იქნება, კომპანიას შეუძლია 87,559 დაუტვირთულ BTC-ში ჩაძირვა.

სეილორმა ასევე აღნიშნა, რომ კომპანიას შეეძლო სხვა გირაოს განთავსება, თუ ბიტკოინის ფასი დაეცემა 3,530 დოლარზე დაბლა, რაც გამოიწვევს სესხის ზღვრულ ზარს.

MSTR vs BTC

Dot com-ის ბუმის ერთ-ერთმა უმსხვილესმა ვარსკვლავმა, MicroStrategy-მა დაინახა, რომ მისი აქციები გადიოდა ინტენსიური არასტაბილურობის პერიოდებს გაფართოების დროს.

1998 წლის IPO-ს შემდეგ, MSTR-მა დაინახა მისი ფასი 1,500%-ზე მეტით, პიკს 2000 წლის თებერვალში $1,300-ზე მეტი. ფასის სანახაობრივი ვარდნის შემდეგ, რომელიც აღნიშნავდა dot com-ის კრახის დაწყებას, კომპანიას ათ წელზე მეტი დასჭირდა 120 წელს გამოქვეყნებული აქციების 1998$ ფასის დასაბრუნებლად.

ბიტკოინის პირველ შეძენამდე 2020 წლის აგვისტოში, MicroStrategy-ის აქციები 160 დოლარად ივაჭრებოდა. სექტემბერმა მნიშვნელოვანი აქცია მოიტანა, რომელმაც 1,300 წლის თებერვალში მისი ფასი ახალ პიკს $2021 მიაღწია.

მას შემდეგ, MSTR-მა გამოაქვეყნა შესამჩნევი კორელაცია ბიტკოინის ფასის მოძრაობასთან, კომპანიის ეფექტურობა ახლა კრიპტო ბაზართან არის დაკავშირებული.

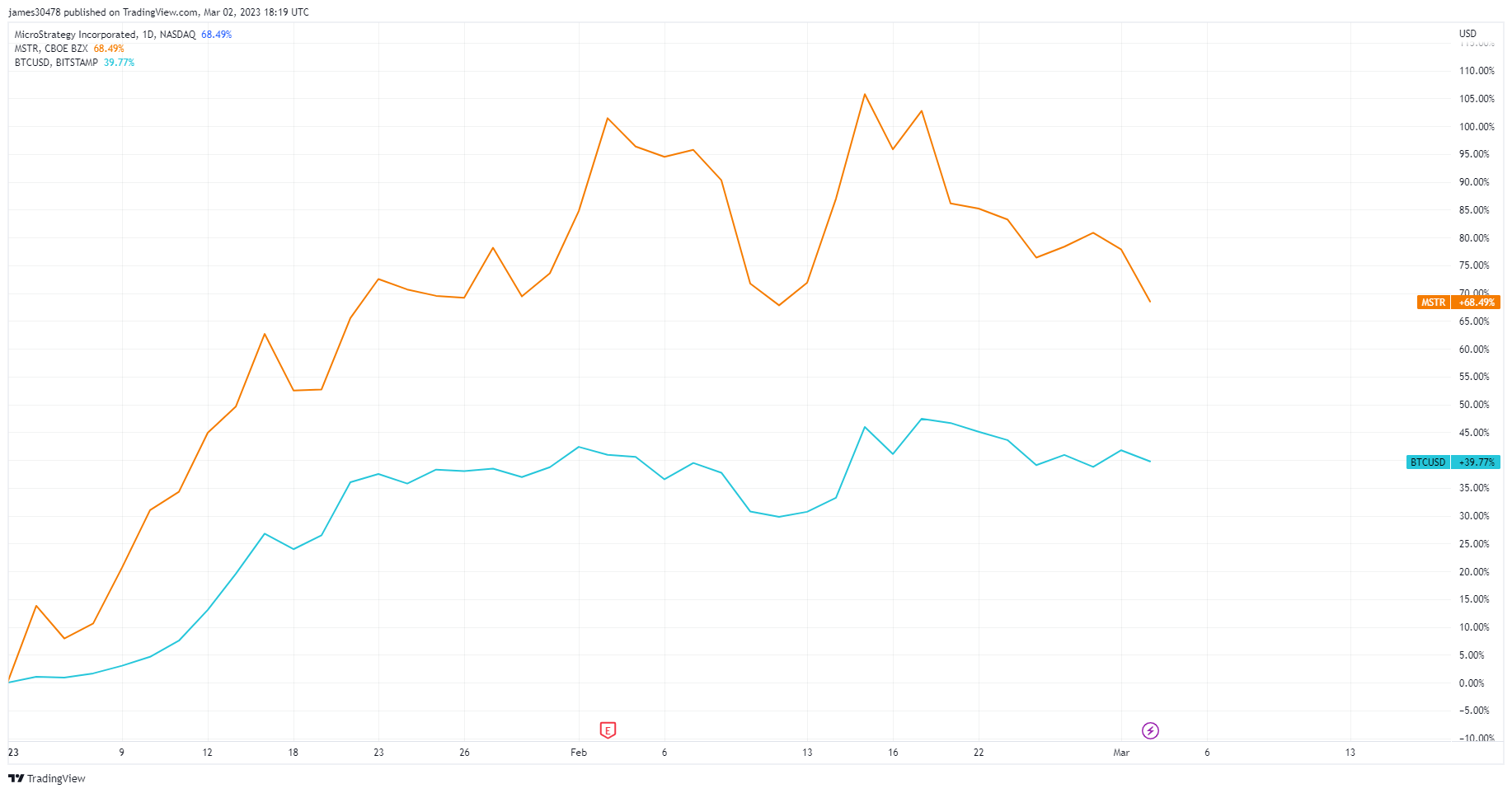

წლის დასაწყისიდან 68%-ზე მეტით, MSTR-მ აჯობა BTC-ს, რამაც დანახა მისი ფასის ზრდა სულ რაღაც 40%-ით.

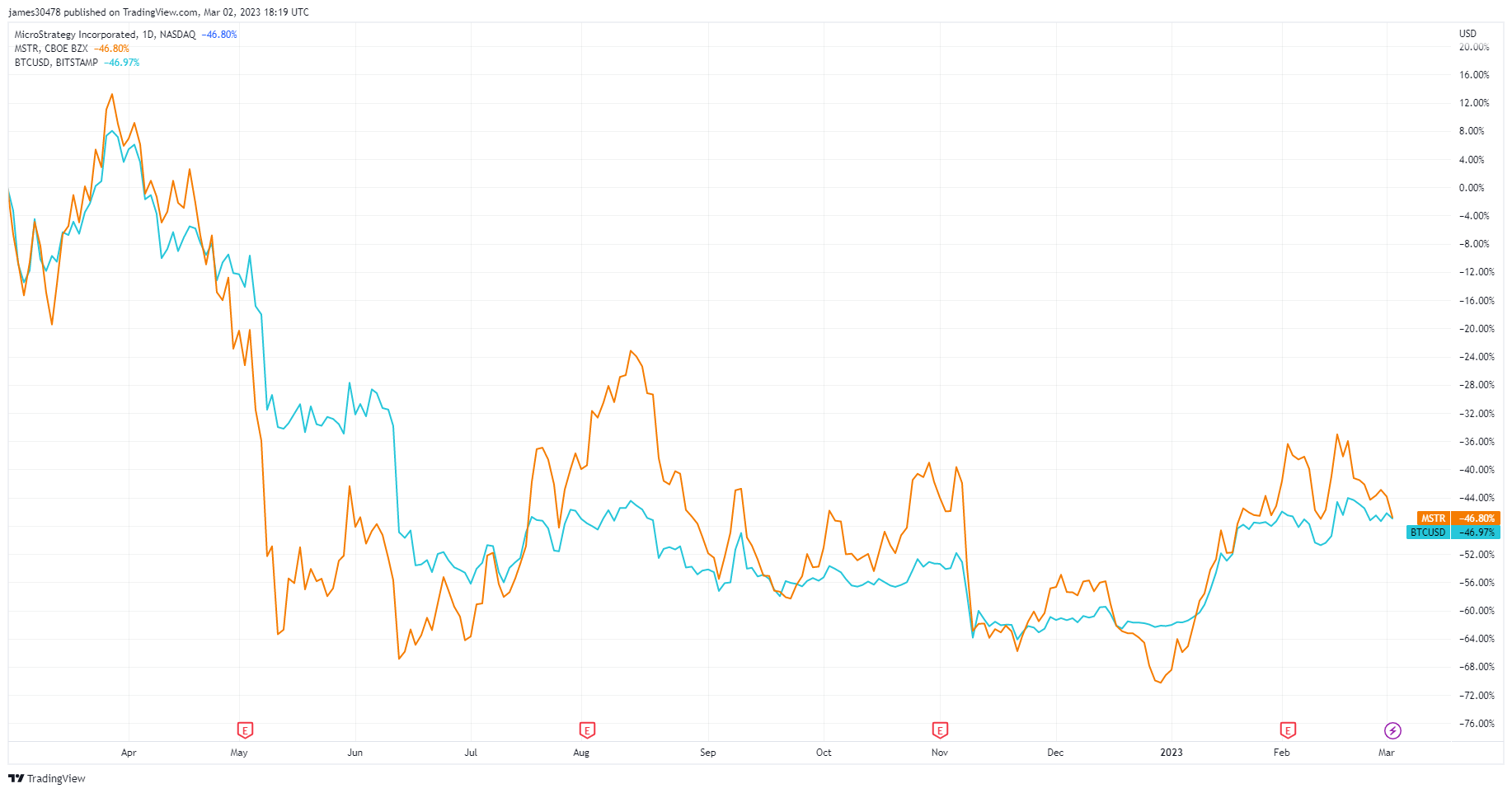

MSTR თვალყურს ადევნებდა ბიტკოინის მუშაობას ერთი წლის მასშტაბით, რადგან ორივემ დაფიქსირდა 46%-იანი ზარალი.

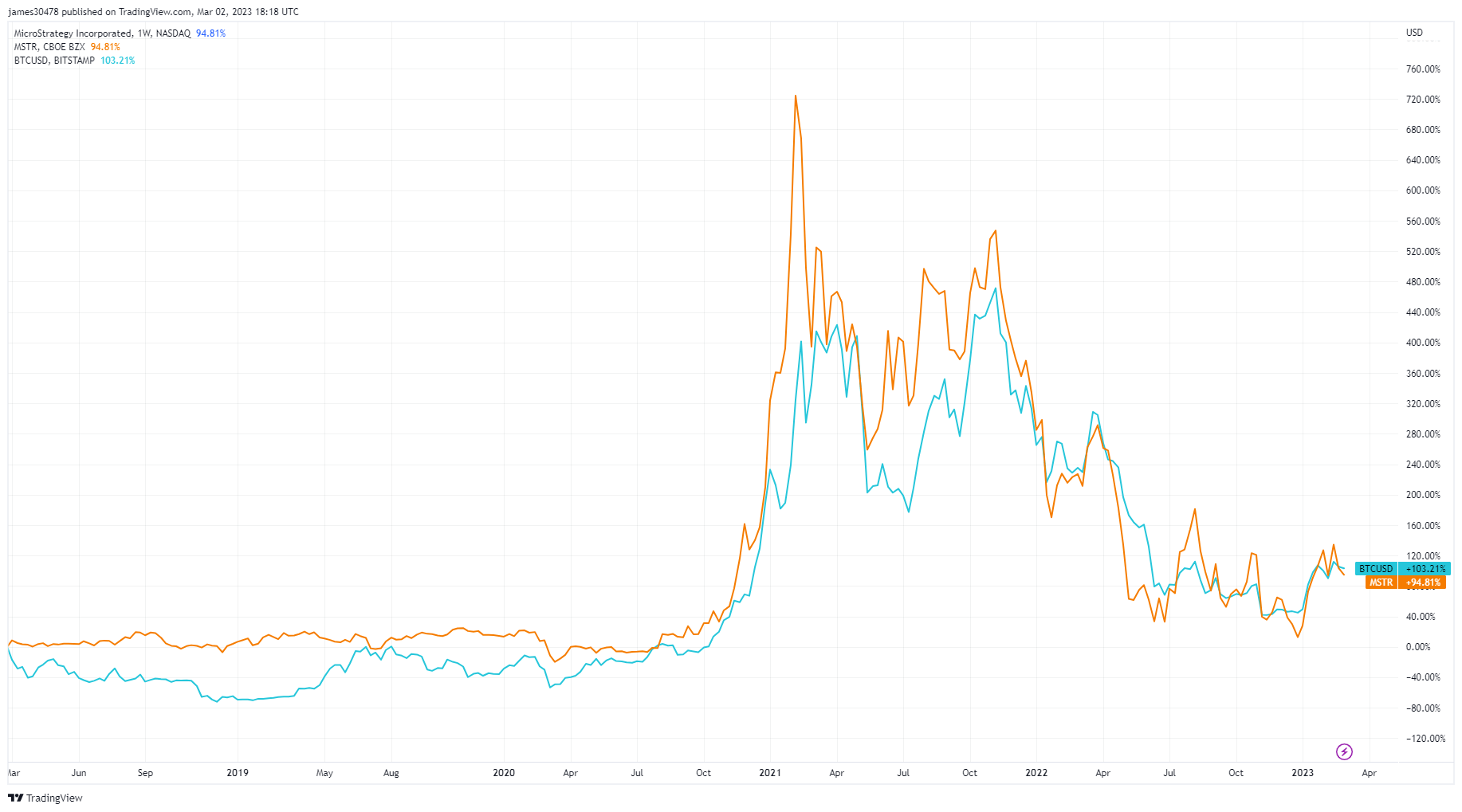

ხუთწლიან ვადაზე დაპატარავება აჩვენებს შესამჩნევ კორელაციას შესრულებაში, BTC ოდნავ აღემატება MSTR-ს 103%-იანი ზრდით.

თუმცა, MSTR-ის ბაზრის ეფექტურობა ხშირად ჩრდილავდა MicroStrategy-ის ფინანსური ანგარიშგების გაუარესებით. 2022 წლის მეოთხე კვარტალის ბოლოს კომპანიამ იტყობინება საოპერაციო ზარალი 249.6 მილიონი დოლარის ოდენობით, 89.9 წლის მეოთხე კვარტალში 2021 მილიონი აშშ დოლარიდან. ამან კომპანიის მთლიანი საოპერაციო ზარალი 2022 წელს 1.46 მილიარდ დოლარამდე მიიყვანა.

საბუღალტრო თავსატეხი

1.46 წელს $.2022 მილიარდი დოლარის საოპერაციო ზარალით, სარისკო სესხით, რომელიც შეიძლება მოითხოვდეს ხელახალი უზრუნველყოფას და მის უკან არასტაბილური კრიპტო ბაზარი, MicroStrategy, რა თქმა უნდა, არ გამოიყურება გადაჭარბებული.

თუმცა, კომპანიის საოპერაციო ზარალმა შეიძლება შეაფერხოს მისი მომგებიანობა. კერძოდ, SEC მოითხოვს კომპანიებს, შეატყობინონ არარეალიზებული კვარტალური ზარალი ბიტკოინის მფლობელობაში, როგორც გაუფასურების ზარალი. MicroStrategy-ის Bitcoin Accounting Treatment-ის თანახმად, კომპანიის გაუფასურების ზარალი ემატება მის საოპერაციო ზარალს. ეს ნიშნავს, რომ ბიტკოინის საბაზრო ფასის ნეგატიური ცვლილება გამოიხატება, როგორც მნიშვნელოვანი ზარალი MicroStrategy-ის კვარტალურ ანგარიშგებაზე, მიუხედავად იმისა, რომ კომპანიას არ გაუყიდია აქტივი.

31 წლის 2022 დეკემბერს კომპანიამ გამოაცხადა 2.15 მილიარდი აშშ დოლარის გაუფასურების ზარალი მის ბიტკოინის მფლობელობაში წლის განმავლობაში. მან გამოაცხადა 1.32 მილიარდი დოლარის საოპერაციო ზარალი გადასახადამდე.

დასკვნა

თუ გავითვალისწინებთ MSTR-ის კორელაციას ბიტკოინის ეფექტურობასთან, ზრდის ბაზრის რელიმ შესაძლოა აქციები დააბრუნოს 2021 წლის მაქსიმუმამდე.

ტრადიციულ ფინანსურ ბაზარს ისტორიულად უჭირდა კრიპტო ინდუსტრიაში დაფიქსირებული ზრდის სწრაფი ტემპის შენარჩუნება. ისეთ ცვალებადობას, რომელსაც კრიპტო ბაზარი მიეჩვია, როგორც პოზიტიურს, ასევე უარყოფითს, კვლავ იშვიათი მოვლენაა საფონდო ბირჟაზე. ხარის რალიში, როგორიც იყო ბიტკოინი თავის ATH-ში, MSTR-ს შეუძლია მნიშვნელოვნად გაუსწრო სხვა ტექნიკური აქციები, მათ შორის დიდი კაპიტალის FAANG გიგანტებს.

თუმცა, მიუხედავად იმისა, რომ MSTR-ის ზრდა შეიძლება მიბაძოს კრიპტო ბაზარზე დაფიქსირებულ ზრდას, ნაკლებად სავარაუდოა, რომ კომპანიამ დაინახოს რაიმე მნიშვნელოვანი მერყეობა აქციების ფასში მომდევნო ორი წლის განმავლობაში. თუ MicroStrategy გააგრძელებს ვალების მომსახურებას, ის ძალიან კარგად იქნება განლაგებული, რომ კრიპტო-მძიმე ბაზრის სარგებელს მიიღებს უახლოეს ათწლეულში.

მისმა ხანგრძლივმა რეპუტაციამ შეიძლება გახადოს ის ინსტიტუციებისთვის ბიტკოინისადმი ზემოქმედების მსურველად, რაც ქმნის მოთხოვნას, რომელიც ინარჩუნებს ყიდვის ზეწოლას.

წყარო: https://cryptoslate.com/market-reports/is-microstrategy-undervalued/