- ინსტიტუციონალური ინვესტორების სულ მცირე 80% ყველა რეგიონში, გარდა აზიისა ამბობს, რომ მათი ეკონომიკა მომავალ წელს რეცესიაშია ან იქნება.

- უმეტესობა ფიქრობს, რომ ინფლაცია მაღალი დარჩება და რომ ცენტრალური ბანკის პოლიტიკა მარტო ამას ვერ გამოასწორებს. თითქმის ნახევარს სჯერა, რომ ინჟინერირებული რბილი დაშვება არარეალურია

- მზარდი განაკვეთები ობლიგაციებს კვლავ მიმზიდველს ხდის, მაგრამ ლიკვიდობის შესახებ შეშფოთება მწიფდება

- ინსტიტუციები არ ეთანხმებიან აქციების პერსპექტივას, აფასებენ კერძო კაპიტალს, ამცირებენ უძრავ ქონებას და ორმაგად ამცირებენ გარემოსდაცვით, სოციალურ და მმართველობით ინვესტიციებს, მწვანე ობლიგაციების დიდი ზრდასთან ერთად.

- განვითარებადი ბაზრის პერსპექტივა შეერთებულ შტატებსა და ჩინეთს შორის გეოპოლიტიკური ომით, ვალუტის რყევებითა და საინვესტიციო შესაძლებლობების შემცირებით არის მოქცეული უფრო მკვეთრი ESG საინვესტიციო ლინზის ქვეშ.

ბოსტონი – (BUSINESS WIRE) – ინსტიტუციური ინვესტორები 2023 წელს შედიან ეკონომიკის შესახებ ბნელი ხედვით და ბაზრების შერეული პერსპექტივით კიდევ უფრო მაღალი საპროცენტო განაკვეთების, ინფლაციის და ცვალებადობის მოლოდინებით, ნათქვამია Natixis Investment Managers-ის (Natixis IM) მიერ დღეს გამოქვეყნებული ახალი კვლევის შედეგების მიხედვით. ). აბსოლუტური უმრავლესობა (85%) თვლის, რომ ეკონომიკა არის ან იქნება რეცესიაში მომავალ წელს, რაც 54%-ის აზრით აუცილებელია ინფლაციის კონტროლისთვის. თუმცა, ინსტიტუტების უმეტესობა (65%) ფიქრობს, რომ უფრო დიდი რისკი წინ არის სტაგფლაცია, ან მშპ-ს უარყოფითი ზრდის პერიოდი ფესვგადგმული ინფლაციისა და სპირალური უმუშევრობის პირობებში. ფსონების გათვალისწინებით, ინსტიტუტებს მიაჩნიათ, რომ ცენტრალური ბანკის პოლიტიკის შეცდომა ეკონომიკისთვის ერთ-ერთი ყველაზე დიდი საფრთხეა, ომის შემდეგ.

![]()

Natixis IM-მა გამოიკვლია 500 ინსტიტუციონალური ინვესტორი, რომლებიც ერთობლივად მართავენ 20.1 ტრილიონი დოლარის აქტივებს სახელმწიფო და კერძო პენსიებისთვის, მზღვეველებისთვის, ფონდებისთვის, ფონდებისა და სუვერენული სიმდიდრის ფონდებისთვის მთელ მსოფლიოში.

გამოკითხვამ აჩვენა, რომ მსოფლიოს უმსხვილესი, ყველაზე დახვეწილი ინვესტორების 53% აქტიურად რისკავს თავის პორტფელს ტაქტიკური განაწილების მოძრაობებით, რაც ავლენს ხარისხისკენ სწრაფვას ფიქსირებულ შემოსავალში და ალტერნატიული სტრატეგიების ჭკვიანურ გამოყენებას უფრო მაღალი შემოსავლისთვის, სტაბილური შემოსავლისა და წინააღმდეგობის წინააღმდეგ. უარყოფითი რისკები.

„მიუხედავად იმისა, რომ ბევრი ინსტიტუციური ინვესტორი ამბობს, რომ რეცესია გარდაუვალია, ისინი მაინც ხედავენ შესაძლებლობებს ბაზარზე, განსაკუთრებით ფიქსირებულ შემოსავალში“, - თქვა ლიანა მაგნერმა, აღმასრულებელმა ვიცე-პრეზიდენტმა და Natixis IM-ის საპენსიო და ინსტიტუციურ განყოფილების ხელმძღვანელმა აშშ-ში. „თუმცა, გასაკვირი არ არის, რომ ომი, ინფლაცია, საპროცენტო განაკვეთები და მონეტარული პოლიტიკის შეცდომებს შორის მთავარი რისკები, ინსტიტუტების 74%-ს სჯერა, რომ ბაზრები უპირატესობას ანიჭებენ აქტიურ მენეჯერებს 2023 წელს, განსაკუთრებით მას შემდეგ, რაც უმრავლესობა ამბობს, რომ მათი აქტიური ინვესტიციები 2022 წელს აღემატება. ”

ინსტიტუციური ინვესტორების პროგნოზის შესახებ ეკონომიკის შესახებ, გამოკითხვამ აჩვენა:

- 54% მომავალ წელს ელოდება განაკვეთების ზრდას, მათ შორის 70% ლათინურ ამერიკაში და დიდ ბრიტანეთში და 59% აშშ-ში.

- 73%-ს არ სჯერა, რომ მარტო მონეტარული პოლიტიკას შეუძლია შეაჩეროს ინფლაცია, ხოლო 54% პროგნოზირებს, რომ ინფლაცია იგივე დარჩება ან კიდევ უფრო მაღალი იქნება, მიუხედავად განაკვეთების ზრდისა.

- აზიის გარდა, სადაც ინსტიტუტების 34% არ ელის რეცესიას, რესპონდენტთა დიდი უმრავლესობა ყველა სხვა რეგიონში ამბობს, რომ მათი ეკონომიკა არის ან იქნება რეცესიაში მომავალ წელს, მათ შორის 100% დიდ ბრიტანეთში, 86. % აშშ-ში და EMEA-ში და 80% ლათინურ ამერიკაში.

მთლიანობაში, ინსტიტუციონალური ინვესტორები ხედავენ ინფლაციას და საპროცენტო განაკვეთებს, როგორც ორ მთავარ რისკს მათი პორტფელისთვის. ლიკვიდობა ასევე ბუშტუკდება, როგორც პრობლემა, რადგან ცენტრალური ბანკები აგრძელებენ აქტივების შესყიდვის პროგრამების თანდათანობით შეწყვეტას. ინსტიტუციონალური ინვესტორების რიცხვი, რომლებიც ასახელებენ ლიკვიდობას, როგორც ერთ-ერთ ყველაზე დიდ რისკს თავიანთი პორტფელებისთვის, თითქმის სამჯერ გაიზარდა და 36%-მდე გაიზარდა ერთი წლის წინ 13%-დან.

მთელი რიგი სხვა ეკონომიკური ფაქტორები, რომლებიც ცენტრალური ბანკების კონტროლის მიღმაა, ასევე ამძიმებს მათ გონებას:

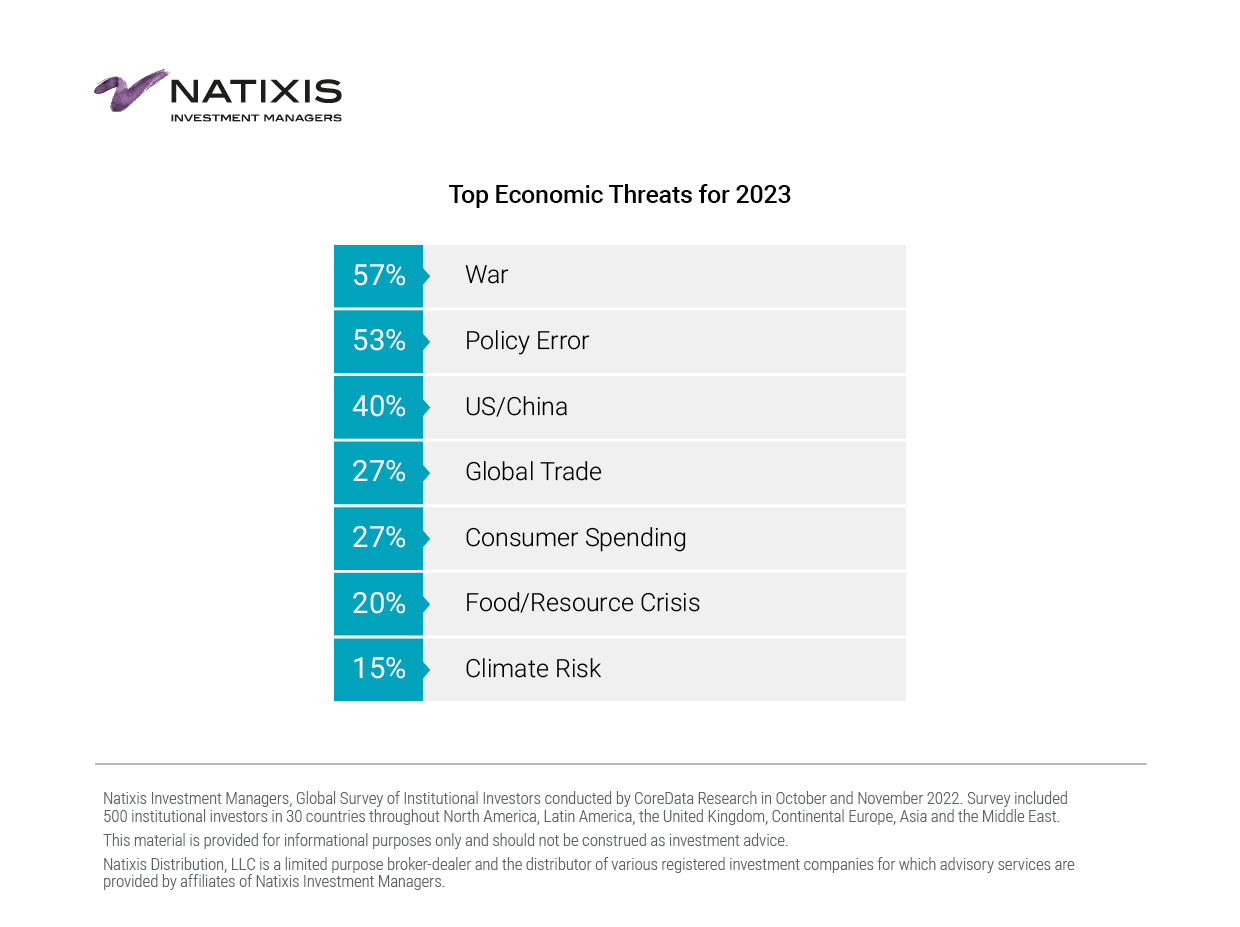

- მიუხედავად იმისა, რომ მიწოდების ჯაჭვის შეფერხებები ინსტიტუციური ინვესტორების მთავარ ეკონომიკურ საფრთხედ ითვლება 2022 წლისთვის, ომი ახლა ეკონომიკისთვის ყველაზე დიდ საფრთხედ ითვლება (57%), რაც ყველაზე ძლიერია ევროპაში (68%).

- 40% ასახელებს აშშ-სა და ჩინეთს შორის ურთიერთობების გაუარესებას, როგორც მთავარ ეკონომიკურ საფრთხეს, მათ შორის 47% აზიაში და 53% შეერთებულ შტატებში შუალედური არჩევნების შემდეგ, არჩევნებამდე ეს 25% იყო.

- 65%-ს სჯერა, რომ ჩინეთის გეოპოლიტიკური ამბიციები საბოლოოდ გამოიწვევს გლობალური ეკონომიკის ორ მსოფლიო წესრიგში დაყოფას, სადაც ჩინეთი და აშშ წარმოადგენენ გავლენის უდიდეს სფეროებს. ამგვარად, გლობალური ვაჭრობის პრობლემები კვლავაც მთავარ ეკონომიკურ საფრთხედ რჩება გამოკითხულთა 27%-ისთვის. უმეტესობა (77%) ფიქრობს, რომ მიწოდების ჯაჭვის მიმდინარე შეფერხებები შეაფერხებს ეკონომიკურ ზრდას; თუმცა, 62% თვლის, რომ მიწოდების ჯაჭვის გლობალურიდან შიდა და „მეგობრულ“ ბაზრებზე გადასვლა ასევე შეანელებს ზრდას.

2023 წლის ბაზრის პერსპექტივა: ობლიგაციები დაბრუნდა; კრიპტო გამოსულია; წინ მეტი არასტაბილურობაა

მომავალი წლის ბაზრებზე ინსტიტუციური ინვესტორების კონსენსუსის შეხედულებები შემდეგია:

- ისინი ყველაზე მეტად აყვავებულები არიან კერძო კაპიტალზე (63%) და იყოფიან ხარებსა და დათვებს შორის აქციებისა და კერძო ვალების პერსპექტივის მიხედვით.

- 72% ფიქრობს, რომ მზარდი განაკვეთები გამოიწვევს ტრადიციული ფიქსირებული შემოსავლის აღორძინებას და მათი პერსპექტივა ობლიგაციების ბაზარზე მომავალ წელს ძირითადად ზრდის (56%).

- 60% ფიქრობს, რომ მსხვილი კაპიტალის აქციები აჭარბებს მცირე კაპიტალს, ხოლო უკეთესი შედეგი სავარაუდოდ ჯანდაცვის, ენერგეტიკისა და ფინანსური სექტორებიდან იქნება.

- 61% ეთანხმება, რომ დისტანციური სამუშაოების მიმდინარე გავრცელება გამოიწვევს კომერციული უძრავი ქონების აქტივების მკვეთრ გაუფასურებას; თუმცა, ისინი რჩებიან ერთგული უძრავი ქონების მიმართ და ინვესტიციებს ახორციელებენ არატრადიციულ ან თემატურ სივრცეებში, განსაკუთრებით მონაცემთა ცენტრებში და უფროსებისთვის, სტუდენტურ და ხელმისაწვდომ საცხოვრებლებში.

- 69% ეთანხმება, რომ შეფასებები ჯერ კიდევ არ ასახავს ფუნდამენტურ საფუძვლებს, მაგრამ 72% ფიქრობს, რომ ბაზრები მომავალ წელს საბოლოოდ შეეგუებიან იმას, რომ შეფასებები მნიშვნელოვანია.

- 57% ელოდება საფონდო ცვალებადობის ზრდას, ხოლო 64% ელოდება ობლიგაციების ცვალებადობის შემცირებას, აღსანიშნავია გამონაკლისი აზიაში, სადაც 46% ელოდება ობლიგაციების ფასების არასტაბილურობას. ნახევარი (50%) ასევე ხედავს ვალუტის ცვალებადობის ზრდას.

- 62% მოელის, რომ განვითარებული ბაზრები აჯობებენ განვითარებად ბაზრებს.

- 76% ელოდება, რომ ოქრო აჯობებს კრიპტოვალუტას. უფრო მეტიც, 83% ეთანხმება, რომ ბლოკჩეინის ტექნოლოგია მაინც ნამდვილი რევოლუციაა და არა კრიპტოვალუტა.

ინსტიტუციონალურ ინვესტორებს შორის გარკვეული უთანხმოებაა იმაზე, გაძლიერდება თუ არა დოლარი (49%), თუ შესუსტდება (51%); თუმცა, 83% თანხმდება, რომ აშშ დოლარი შეინარჩუნებს გლობალურ დომინანტობას. აშშ დოლარის სიძლიერეს აქვს მნიშვნელოვანი გავლენა, განსაკუთრებით განვითარებად ბაზრებზე, რომლებიც ინსტიტუციონალური ინვესტორების 64% თანხმდება, რომ შეერთებული შტატების მონეტარული პოლიტიკის წყალობაა.

„ინსტიტუციური ინვესტორები მოძრაობენ ბაზრებზე ეკონომიკაში, რომელიც მკვეთრად შეიცვალა“, - თქვა დეივ გუდსელმა, Natixis IM ცენტრის ინვესტორთა ინსაითის აღმასრულებელმა დირექტორმა. „უკვე სამი წელია, მსოფლიო მოვლენებმა გლობალური ეკონომიკა ატრაქციონზე დააყენა, პანდემიის ადრეული ეტაპებიდან დაწყებული, რუსეთის ომამდე უკრაინასთან და გაფართოებული მონეტარული პოლიტიკის დასრულებამდე. თანმიმდევრული რჩება ინსტიტუციური ინვესტორების გრძელვადიანი ანაზღაურების დაშვებები, რაც მოწმობს იმ სიმკაცრისა და ინოვაციების შესახებ, რომლებიც მათ შემოიტანენ პორტფელის მშენებლობაში და ტრადიციულ, ალტერნატიულ და კერძო აქტივების ინსტრუმენტების ფართო სპექტრს, რომლებსაც ისინი იყენებენ თავიანთი მიზნების მისაღწევად.

პორტფოლიოს მოძრაობები: ტაქტიკური რეპოზიცია ბაზარზე, რომელიც მოითხოვს ჰიპერაქტიურ მენეჯმენტს

ინსტიტუციონალური ინვესტორების უმრავლესობა (67%) ფიქრობს, რომ აქტიურად მართული სახსრები აღემატება პასიურს და ასევე, რომ აქციების, ობლიგაციების და ალტერნატიული სტრატეგიების ნაზავი პორტფელებს აღემატება ტრადიციული აქციებისა და ობლიგაციების ტრადიციული 60/40 მიქსით. მიუხედავად იმისა, რომ ისინი გეგმავენ ასიგნებების გადატანას არაუმეტეს 1%-ით რომელიმე აქტივის კლასში ან მათგან, ინსტიტუციური ინვესტორები ახდენენ შესამჩნევ ტაქტიკურ ცვლილებებს.

- აქციების ფარგლებში, ინსტიტუციური ინვესტორები სავარაუდოდ გაზრდიან ასიგნებებს აშშ-ს აქციებზე (40%), რასაც მოჰყვება აზია-წყნარი ოკეანის (31%) და განვითარებადი ბაზრების (32%) აქციები.

- ფიქსირებული შემოსავლის ფარგლებში და აშკარად ხარისხისკენ მიმავალ გზაზე, თითქმის ნახევარი (48%) ზრდის ასიგნებებს სახელმწიფო ობლიგაციებზე და 49% გეგმავს ასიგნებების გაზრდას საინვესტიციო ხარისხის ობლიგაციებზე. 63% ამბობს, რომ ისინი მიმართავენ მოკლევადიანი ობლიგაციების ETF-ებს ხანგრძლივობის რისკის დასაძლევად.

- განვითარებად ბაზრებზე ისინი ხედავენ ზრდის საუკეთესო შესაძლებლობებს აზიის ყოფილ ჩინეთში. ორი მესამედი (66%) ეთანხმება, რომ განვითარებადი ბაზრები ზედმეტად არის დამოკიდებული ჩინეთზე, ხოლო 74% ფიქრობს, რომ ჩინეთის გეოპოლიტიკურმა ამბიციებმა შეამცირა მისი საინვესტიციო მიმზიდველობა.

- ალტერნატივების ფარგლებში, ინსტიტუტები, სავარაუდოდ, გაზრდიან ასიგნებებს კერძო კაპიტალზე (43%), სადაც ისინი ყველაზე მიმზიდველად თვლიან ენერგიას, საინფორმაციო ტექნოლოგიებსა და ინფრასტრუქტურულ ინვესტიციებს.

- 62% თვლის, რომ არსებობს ალფა ESG ინვესტიციებში, ხოლო 59% გეგმავს გაზარდოს თავისი ESG გამოყოფა. სრულად ნახევარი (50%) გეგმავს მწვანე ობლიგაციებზე ასიგნებების გაზრდას, მათ შორის 68% აზიაში, 54% EMEA-ში და 51% დიდ ბრიტანეთში, მაგრამ მხოლოდ 16% აშშ-ში.

Natixis Investment Managers Institucional Investor 2023 Market Outlook-ის ანგარიშის სრული ასლი შეგიძლიათ იხილოთ აქ: https://www.im.natixis.com/us/research/institutional-investor-survey-2023-outlook

მეთოდოლოგია

Natixis Investment Managers-ის ინსტიტუციური ინვესტორების გლობალური გამოკითხვა ჩატარდა CoreData Research-ის მიერ 2022 წლის ოქტომბერში და ნოემბერში. კვლევა მოიცავდა 500 ინსტიტუციონალურ ინვესტორს 29 ქვეყანაში ჩრდილოეთ ამერიკაში, ლათინურ ამერიკაში, გაერთიანებულ სამეფოში, კონტინენტურ ევროპაში, აზიასა და ახლო აღმოსავლეთში.

Natixis Investment Managers-ის შესახებ

Natixis Investment Managers-ის მრავალშვილიანი მიდგომა აკავშირებს კლიენტებს 20-ზე მეტი აქტიური მენეჯერის დამოუკიდებელ აზროვნებასა და ფოკუსირებულ გამოცდილებასთან. დასახელებულია მსოფლიოს უდიდეს აქტივების მენეჯერებს შორის1 1 ტრილიონ დოლარზე მეტი აქტივებით მენეჯმენტის ქვეშ2 (1 ტრილიონი ევრო), Natixis Investment Managers გთავაზობთ მრავალფეროვან გადაწყვეტილებებს აქტივების კლასებში, სტილში და სატრანსპორტო საშუალებებში, მათ შორის ინოვაციური გარემოსდაცვითი, სოციალური და მმართველობის (ESG) სტრატეგიები და პროდუქტები, რომლებიც ეძღვნება მდგრადი ფინანსების განვითარებას. ფირმა თანამშრომლობს კლიენტებთან, რათა გაიგოს მათი უნიკალური საჭიროებები და უზრუნველყოს შეხედულებები და საინვესტიციო გადაწყვეტილებები, რომლებიც მორგებულია მათ გრძელვადიან მიზნებზე.

Natixis Investment Managers-ის სათაო ოფისი მდებარეობს პარიზსა და ბოსტონში, არის Groupe BPCE-ის გლობალური ფინანსური სერვისების განყოფილების ნაწილი, საფრანგეთში სიდიდით მეორე საბანკო ჯგუფი Banque Populaire და Caisse d'Epargne საცალო ქსელების მეშვეობით. Natixis Investment Managers-ის შვილობილი საინვესტიციო მართვის ფირმები მოიცავს AEW; AlphaSimplex ჯგუფი; DNCA Investments;3 Dorval Asset Management; Flexstone Partners; Gateway Investment Advisers; Harris Associates; Investors Mutual Limited; Loomis, Sayles & Company; მიროვა; MV კრედიტი; Naxicap Partners; ოსიამი; Ostrum Asset Management; Seeyond; Seventure Partners; თემატიკა აქტივების მენეჯმენტი; Vauban Infrastructure Partners;Vaughan Nelson Investment Management; და WCM საინვესტიციო მენეჯმენტი. გარდა ამისა, საინვესტიციო გადაწყვეტილებები შემოთავაზებულია Natixis Investment Managers Solutions-ისა და Natixis Advisors, LLC-ის მეშვეობით. ყველა შეთავაზება არ არის ხელმისაწვდომი ყველა იურისდიქციაში. დამატებითი ინფორმაციისთვის ეწვიეთ Natixis Investment Managers-ის ვებგვერდს მისამართზე im.natixis.com | LinkedIn: linkedin.com/company/natixis-investment-managers.

Natixis Investment Managers-ის სადისტრიბუციო და მომსახურების ჯგუფებში შედის Natixis Distribution, LLC, შეზღუდული დანიშნულების ბროკერ-დილერი და აშშ-ში რეგისტრირებული სხვადასხვა საინვესტიციო კომპანიების დისტრიბუტორი, რომლებისთვისაც საკონსულტაციო მომსახურებას ახორციელებენ Natixis Investment Managers, Natixis Investment Managers SA (ლუქსემბურგი) შვილობილი ფირმები. , Natixis Investment Managers International (საფრანგეთი) და მათთან აფილირებული სადისტრიბუციო და მომსახურების სუბიექტები ევროპასა და აზიაში.

1 Cerulli რაოდენობრივი განახლება: Global Markets 2022-მა Natixis Investment Managers დაასახელა მსოფლიოში მე-18 უმსხვილესი აქტივების მენეჯერად, 31 წლის 2021 დეკემბრის მდგომარეობით, მართვის ქვეშ მყოფ აქტივებზე დაყრდნობით.

2 30 წლის 2022 სექტემბრისთვის შეფასებული მიმდინარე აფილირებული ერთეულების მართვის ქვეშ მყოფი აქტივები (“AUM”) არის $1,072.9 მილიარდი (€1,095.4 მილიარდი). AUM, როგორც მოხსენებულია, შეიძლება მოიცავდეს ცნობილ აქტივებს, სერვისულ აქტივებს, მთლიან აქტივებს, უმცირესობის საკუთრებაში არსებული შვილობილი ერთეულების აქტივებს და სხვა ტიპის არამარეგულირებელ AUM-ს, რომელსაც მართავს ან ემსახურება Natixis საინვესტიციო მენეჯერებთან აფილირებული ფირმები.

3 DNCA Finance-ის ბრენდი.

5281113.2.1

საკონტაქტო

კელი კამერონი

+ 1 617-449-2543

წყარო: https://thenewscrypto.com/outlook-institutional-investors-see-recession-as-inevitable-but-stagflation-as-the-bigger-risk-finds-natixis-investment-managers-survey/