ყველა კრიპტო წარმოებული პროდუქტიდან, მარადიული ფიუჩერსები გამოჩნდა, როგორც სასურველი ინსტრუმენტი ბაზრის სპეკულაციისთვის. ვიკიპედია ტრეიდერები მასობრივად იყენებენ ინსტრუმენტს რისკის ჰეჯირებისა და დაფინანსების განაკვეთის პრემიების დასაჭერად.

მუდმივი ფიუჩერსი, ან მუდმივი სვოპები, როგორც მათ ზოგჯერ მოიხსენიებენ, არის ფიუჩერსული კონტრაქტები ვადის გასვლის თარიღის გარეშე. მუდმივი კონტრაქტების მფლობელებს შეუძლიათ იყიდონ ან გაყიდონ ძირითადი აქტივი მომავალში დაუზუსტებელ მომენტში. ხელშეკრულების ფასი იგივე რჩება, როგორც ძირითადი აქტივის სპოტ განაკვეთი ხელშეკრულების გახსნის დღეს.

იმისთვის, რომ კონტრაქტის ფასი დროთა განმავლობაში ადგილზე ფასთან ახლოს იყოს, ბირჟები ახორციელებენ მექანიზმს, რომელსაც ეწოდება კრიპტო დაფინანსების კურსი. დაფინანსების განაკვეთი არის პოზიციის ღირებულების მცირე პროცენტი, რომელიც უნდა გადაიხადოთ ან მიიღოთ კონტრაგენტისგან რეგულარული ინტერვალებით, როგორც წესი, ყოველ რამდენიმე საათში ერთხელ.

დაფინანსების დადებითი მაჩვენებელი გვიჩვენებს, რომ უვადო კონტრაქტის ფასი უფრო მაღალია, ვიდრე სპექტური კურსი, რაც მიუთითებს უფრო მაღალ მოთხოვნაზე. როდესაც მოთხოვნა მაღალია, ყიდვის კონტრაქტები (ლონგები) გადაიხადეთ დაფინანსების საფასური გაყიდვის კონტრაქტებზე (შორტები), მოახდინეთ საპირისპირო პოზიციების წახალისება და კონტრაქტის ფასი მიახლოებით სპექტურ განაკვეთთან.

როდესაც დაფინანსების განაკვეთი უარყოფითია, გაყიდვის კონტრაქტები უხდიან დაფინანსების საფასურს გრძელვადიან კონტრაქტებზე, რაც კვლავ აახლოებს კონტრაქტის ფასს სპექტურ განაკვეთთან.

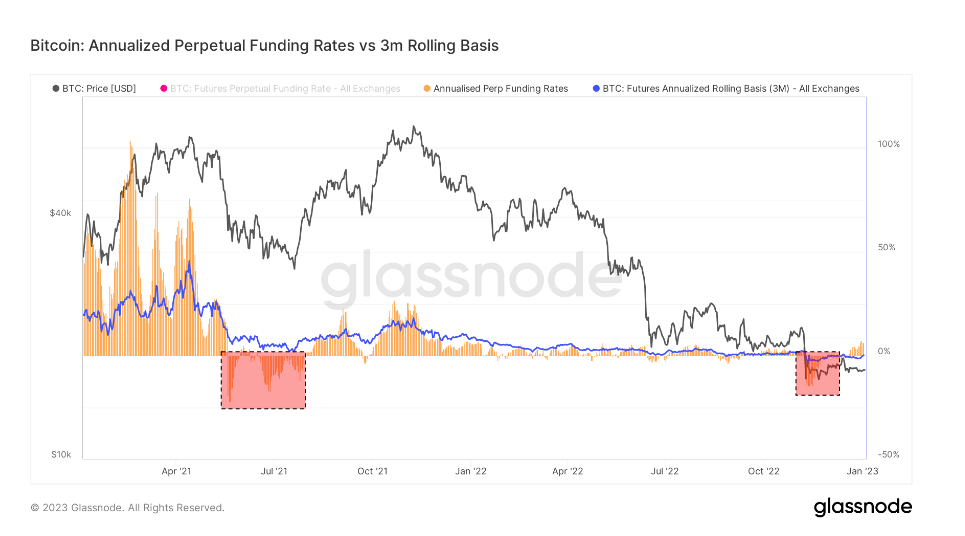

როგორც ვადაგასული, ასევე მარადიული ფიუჩერსული ბაზრის ზომის გათვალისწინებით, ამ ორის შედარებამ შეიძლება აჩვენოს უფრო ფართო ბაზრის განწყობა, როდესაც საქმე ეხება სამომავლო ფასების მოძრაობას.

ბიტკოინის წლიური 3-თვიანი ფიუჩერსების ბაზა ადარებს ანაზღაურების წლიურ განაკვეთებს, რომლებიც ხელმისაწვდომია ნაღდი ფულით და ტარებით ვაჭრობაში 3-თვიან ვადის გასვლის ფიუჩერსებსა და მუდმივ დაფინანსების განაკვეთებს შორის.

ამ მეტრიკის CryptoSlate-ის ანალიზი აჩვენებს, რომ მარადიული ფიუჩერსების საფუძველი მნიშვნელოვნად უფრო ცვალებადია, ვიდრე ვადის გასვლისას. ამ ორს შორის შეუსაბამობა არის ბაზარზე ბერკეტების გაზრდილი მოთხოვნის შედეგი. როგორც ჩანს, ტრეიდერები ეძებენ ფინანსურ ინსტრუმენტს, რომელიც უფრო მჭიდროდ ადევნებს თვალყურს სპოტ საბაზრო ფასების ინდექსებს და მუდმივი ფიუჩერსები სრულყოფილად შეესაბამება მათ საჭიროებებს.

პერიოდები, როდესაც მუდმივი ფიუჩერსების ბაზა 3-თვიანი ფიუჩერსების ბაზაზე დაბალია, ისტორიულად მოხდა ფასების მკვეთრი კლების შემდეგ. დიდი დამცინავი მოვლენები, როგორიცაა ხარის ბაზრის კორექტირება ან ხანგრძლივი დაცემის ვარდნა, ხშირად მოჰყვება სამუდამო სამომავლო საფუძვლის შემცირებას.

მეორეს მხრივ, მარადიული ფიუჩერსების ვაჭრობა უფრო მაღალია, ვიდრე 3-თვიანი ვადის გასვლის ფიუჩერსების ბაზა, აჩვენებს მაღალ მოთხოვნას ბაზარზე ბერკეტებზე. ეს ქმნის გაყიდვის კონტრაქტების ჭარბი მიწოდებას, რაც იწვევს ფასების შემცირებას, რადგან მოვაჭრეები სწრაფად მოქმედებენ არბიტრაჟის მიზნით, რათა შეამცირონ მაღალი დაფინანსების განაკვეთები.

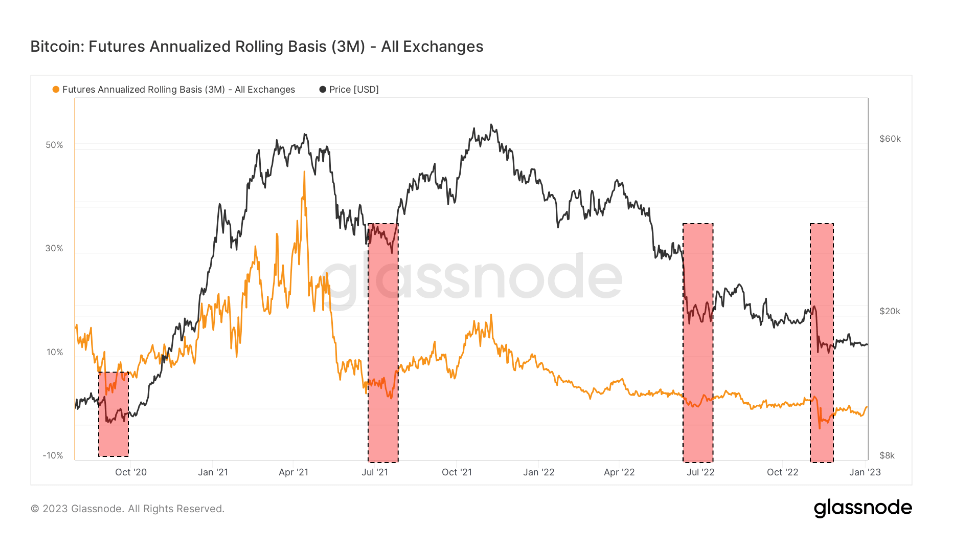

ზემოთ მოყვანილი დიაგრამის დათვალიერება გვიჩვენებს, რომ როგორც ბიტკოინის ვადაგადაცილებული ფიუჩერსები, ასევე მუდმივი სვოპები ვაჭრობდნენ ჩამორჩენილ მდგომარეობაში FTX-ის კოლაფსის დროს.

უკანდახევა არის მდგომარეობა, როდესაც ფიუჩერსული კონტრაქტის ფასი უფრო დაბალია, ვიდრე მისი ძირითადი აქტივის ფასი. ეს ხდება მაშინ, როდესაც მოთხოვნა აქტივზე უფრო მაღალია, ვიდრე მოთხოვნა კონტრაქტებზე, რომლებიც დადებულია მომდევნო თვეებში.

როგორც ასეთი, ჩამორჩენა საკმაოდ იშვიათი სანახაობაა წარმოებულების ბაზარზე. FTX-ის კოლაფსის დროს ვადაგადაცილებული ფიუჩერსები ვაჭრობდა წლიური -0.3%-ით, ხოლო მუდმივი სვოპები წლიურად -2.5%-ით.

ჩამორჩენის ერთადერთი მსგავსი პერიოდები დაფიქსირდა 2020 წლის სექტემბერში, 2021 წლის ზაფხულში ჩინეთის მაინინგის აკრძალვის შემდეგ და 2020 წლის ივლისში. ეს იყო უკიდურესი არასტაბილურობის პერიოდები და დომინირებდა შორტებით. ჩამორჩენის ყველა ამ პერიოდმა ბაზარი დაღმასვლისკენ დაიწია და შემდგომი დაცემისთვის ემზადებოდა.

თუმცა, ჩამორჩენის ყოველ პერიოდს ფასების რალი მოჰყვა. ფასების ზრდა დაიწყო 2020 წლის ოქტომბერში და პიკს მიაღწია 2021 წლის აპრილში. 2021 წლის ივლისი გატარდა წითლად და მოჰყვა რალი, რომელიც გაგრძელდა 2021 წლის დეკემბერში. ტერას კოლაფსმა 2022 წლის ივნისში დაინახა აქცია ზაფხულის ბოლოს, რომელიც გაგრძელდა ბოლომდე. სექტემბრის.

FTX-ის კოლაფსით გამოწვეულმა ფასის ვერტიკალურმა ვარდნამ გამოიწვია ჩამორჩენა, რომელიც საოცრად ჰგავს ადრე დაფიქსირებულ პერიოდებს. თუ ისტორიული ნიმუშები განმეორდება, ბაზარი შეიძლება დაინახოს დადებითი ფასის მოქმედება უახლოეს თვეებში.

პრესის დროს, ვიკიპედია ადგილზეა #1 საბაზრო კაპიტალის მიხედვით და BTC ფასი არის up 1.06% ბოლო 24 საათის განმავლობაში. BTC-ს აქვს საბაზრო კაპიტალიზაცია $ 325.89 მილიარდი 24-საათიანი სავაჭრო მოცულობით $ 12.84 მილიარდი. Გაიგე მეტი >

ბაზრის შეჯამება

პრესის დროს კრიპტოვალუტის გლობალური ბაზარი ფასდება $ 823.22 მილიარდი 24 საათიანი მოცულობით $ 26.36 მილიარდი. ბიტკოინის დომინირება ამჟამად არის 39.59%. Გაიგე მეტი >

წყარო: https://cryptoslate.com/bitcoins-annualized-3-month-futures-basis-show-calm-before-the-storm/