ბიოტექნოლოგიურ ინდუსტრიას შეუძლია ინვესტორებს მოუტანოს ჭეშმარიტად მომგებიანი მოგება – მაგრამ ეს აქციები არ არის გონივრული. კომპანიებს აძლევენ მაგიდაზე ცნობილი მაღალი ზედნადებისა და პროდუქტის ხანგრძლივი ვადების კომბინაციას, ამიტომ ინვესტორებს მოუწევთ მოთმინება იმ ფირმების მიმართ, რომლებიც რეგულარულად აჩვენებენ გრძელვადიან კვარტალურ ზარალს. მაგრამ ბიოტექნოლოგიის ჯილდოებმა შეიძლება მთლიანად შეცვალოს თამაში.

რამდენიმე კატალიზატორს - დადებითი შედეგები კლინიკური ცდებიდან, დამტკიცება სამთავრობო მარეგულირებელი სააგენტოდან ან ახალი პროდუქტის გამოშვება - შეუძლია ადვილად გაზარდოს ფასები ბიოტექნოლოგიის აქციებზე. ასე რომ, მიუხედავად იმისა, რომ ამ კომპანიებს, როგორც წესი, აწყდებიან ხანგრძლივი პერიოდები შემოსავლის წინა ეტაპებზე, აქციების ფასი იზრდება, როდესაც ერთ-ერთი ასეთი კატალიზატორი მოდის. ეს არის აქციები, რომლებიც შეიძლება გაიზარდოს მაშინაც კი, თუ მთლიანი ბაზარი ტანკებით არის განვითარებული.

ამის გათვალისწინებით, ჩვენ გამოვიყენეთ TipRanks მონაცემთა ბაზა რომ უფრო ახლოს დავაკვირდეთ ორ ბიოტექნოლოგიურ აქციებს, რომლებიც ამჟამად იყიდება 10 დოლარზე ნაკლები ცალი FDA-ს დამტკიცების გადაწყვეტილების წინ. ორივე ტიკერი ამაყობს უზარმაზარი პოტენციალით და მოიპოვა ანალიტიკოსების აბსოლუტური ზრდის მხარდაჭერა, რაც საკმარისია იმისათვის, რომ მიიღოთ კონსენსუსის რეიტინგი "ძლიერი ყიდვისთვის". მოდით უფრო ახლოს მივხედოთ.

TG თერაპია (TGTX)

პირველი არის TG Therapeutics, ბიოფარმას კვლევითი ფირმა, რომელიც მუშაობს B-უჯრედოვანი დაავადებების ახალ მკურნალობაზე. ეს არის სერიოზული აუტოიმუნური მდგომარეობა, რომელიც ახასიათებს B-უჯრედების ტოლერანტობის დაკარგვას სხვადასხვა ანტისხეულების არასათანადო წარმოებასთან ერთად. ამ კატეგორიის დაავადებებს მიეკუთვნება გაფანტული სკლეროზი (MS) და რევმატოიდული ართრიტი (RA). TG-ს აქვს ფართო სპექტრის მილსადენი, რომელშიც წარმოდგენილია რამდენიმე წამლის კანდიდატი ადრეულ გამოკვლევის ან კლინიკურ ეტაპებზე - და ერთი პრეპარატი FDA-ს დამტკიცების ზღვარზე.

ეს წამყვანი კანდიდატი, უბლიტუქსიმაბი, არის გლიკოინჟინერიული მონოკლონური ანტისხეული, რომელიც შექმნილია „CD20-ის გამოხატულ B უჯრედებზე უნიკალური ეპიტოპისთვის“. ეს წამლის მოქმედება გამოიყენება MS-ის მორეციდივე ფორმების სამკურნალოდ.

Ublituximab-მა ახლახან დაასრულა მე-3 ფაზის ორი ცდა, Ultimate I და Ultimate II, და ამ შედეგების საფუძველზე კომპანიამ წარუდგინა Biologics License Application (BLA) FDA-ს. მარეგულირებელმა სააგენტომ მიიღო BLA და მისცა TG-ს PDUFA-ს მიზნის თარიღი მიმდინარე წლის 28 დეკემბერი.

Ublituximab FDA პროცესი არის მთავარი სიახლე TG-სთვის და კომპანია ემზადება პრეპარატის კომერციული გაშვებისთვის მომავალი წლის დასაწყისში. მიუხედავად იმისა, რომ ეს გამოიწვევს G&A ხარჯების გაზრდას 4 კვარტალში, კომპანია დარწმუნებულია, რომ მისი ამჟამინდელი ფულადი რესურსი, 22 მილიონი აშშ დოლარი მესამე კვარტალში, შეუძლია ოპერაციების განხორციელება - მათ შორის ublituximab კომერციული გაშვება - 197.7 წლამდე.

ხარებს შორის არის ლადენბურგის ანალიტიკოსი მეტ კაპლანი, რომელსაც სჯერა, რომ უბლიტუქსიმაბი აჩვენებს პოტენციალს, წარმართოს თავისი ნიშა დამტკიცების შემდეგ.

„ჩვენ მოუთმენლად ველით Ubli-ს FDA-ს დამტკიცებას MS-ის სამკურნალოდ 2022 წლის დეკემბერში… 3Q22 საკონფერენციო ზარის დროს, TG-მ აღნიშნა, რომ მათ უკვე დაასრულეს გვიანი ციკლის შეხვედრა FDA-სთან და ეტიკეტირების დისკუსიები ახლახან დაიწყო. ჩვენ წახალისებულები ვართ მარკირების შესახებ დისკუსიების დაწყებით და ამჟამად ველოდებით 1 წლის 2023 კვარტალში ბაზრის გაშვებას. ჩვენ კვლავ აღფრთოვანებულნი ვართ უბლიტუქსიმაბის უსაფრთხოებისა და ეფექტურობის პროფილით, რომელიც აჩვენა R-MS პარამეტრებში და გვჯერა, რომ ის წარმოადგენს საუკეთესო კლასში არსებულ პროფილს,” - თქვა კაპლანმა.

კაპლანი აყენებს ყიდვის რეიტინგს TGTX აქციებზე და ემთხვევა მას $22 ფასის სამიზნე, რაც მიუთითებს ნდობაზე ერთწლიან ზრდაზე 168%. (კაპლანის ჩანაწერის სანახავად, დააკლიკე აქ)

საერთო ჯამში, აქ ჩაწერილი 4 ბოლოდროინდელი ანალიტიკოსის მიმოხილვით, ყველა დადებითი, TGTX აქცია იღებს ძლიერი ყიდვის კონსენსუსის რეიტინგს. აქცია იყიდება 8.20 დოლარად, ხოლო მისი 19.75$ საშუალო ფასი გულისხმობს ~141%-იან ზრდას მომავალი წლის ბოლოსთვის. (იხილეთ TGTX აქციების პროგნოზი TipRanks-ზე)

Acer Therapeutics (Acer)

შემდეგი ბიოფარმა, რომელსაც აქვს მოწინავე წამლის კანდიდატი, რომელიც კარგად შედის რეგულირების პროცესში, არის Acer Therapeutics. კომპანიის კვლევა ფოკუსირებულია სერიოზულ მეტაბოლურ დაავადებებზე, რომლებიც ასევე ძალზე იშვიათია და მოკლებულია ეფექტურ სამედიცინო მკურნალობას. კომპანიის მილსადენს ამჟამად აქვს სამი კვლევის ბილიკი, სადაც წამლის წამყვან კანდიდატი, ACER-001, ყველაზე შორს არის.

ACER-001 განუვითარებელია, როგორც სერიოზული "მეტაბოლიზმის თანდაყოლილი შეცდომების" მკურნალობა, მათ შორის შარდოვანას ციკლის დარღვევები, UCDs და ნეკერჩხლის სიროფის შარდის დაავადება (MSUD). Acer-მა ხელახლა წარუდგინა ახალი წამლის განაცხადი (NDA) -001-ზე FDA-ს მიმდინარე წლის ივლისში და ათვალიერებს მარეგულირებელი სააგენტოს PDUFA თარიღს 15 წლის 2023 იანვარს.

2022 წლის ივნისში FDA-მ უკვე უარყო Acer-ის განაცხადი UCD-ების სამკურნალოდ ACER-001-ის დამტკიცების შესახებ. სრული პასუხის წერილში (CRL) ნათქვამია, რომ FDA-ს საველე მკვლევარმა „ვერ დაასრულა ინსპექტირება“ ACER-ის მესამე მხარის კონტრაქტის შეფუთვის წარმოების ადგილის, რადგან „დაწესებულება არ იყო მზად შემოწმებისთვის“. FDA-ს ასევე ჰქონდა ერთი კომენტარი CRL-ში, რომელიც „არ იყო დამტკიცების საკითხი“, რომელიც ეხებოდა დამატებითი არაკლინიკური ინფორმაციის მოთხოვნას.

წლის შიდა წინა, ჩვენ ვხედავთ ნდობის მკაფიო შემთხვევას მომავალი PDUFA თარიღის წინ. პირველ რიგში, აღმასრულებელმა დირექტორმა სტივენ ლისიმ დადო 1 მილიონი დოლარი მისი კომპანიის 819,672 წილის ბლოკისთვის. მეორე დიდი შესყიდვა იყო თავმჯდომარის სტივ ასელეჯისგან, რომლის 409,836 აქციის შესყიდვა 500,000 დოლარზე მეტი ღირდა.

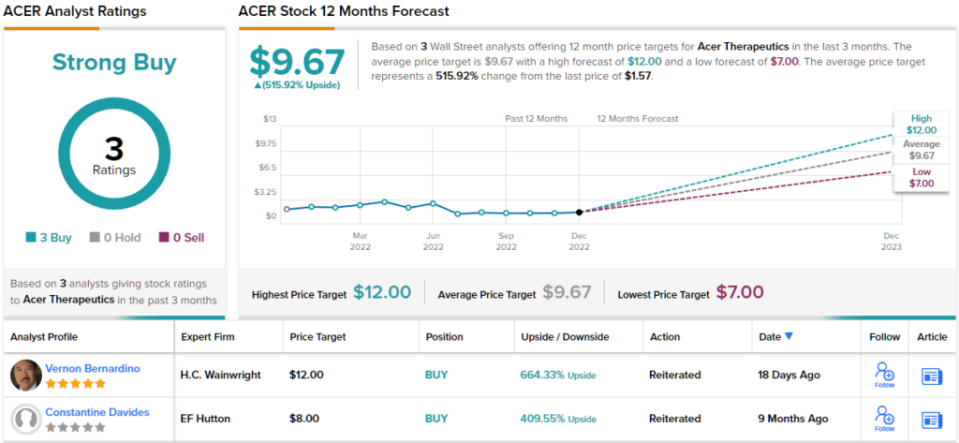

5 ვარსკვლავიანი ანალიტიკოსი ვერნონ ბერნარდინო, რომელიც მოიცავს Acer-ს HC Wainwright-ისთვის, არ მალავს თავის ოპტიმიზმს აქციების მიმართაც. ბერნარდინო ნათლად აცნობიერებს, რატომ აქვს Acer-ს კარგი პერსპექტივები წინ და ასახავს მას ცალსახა პროზაში.

„დამტკიცების შესახებ დამატებითი შეშფოთების გარეშე, ჩვენ დადებითად ვართ განწყობილი ACER-001-ის FDA-ს დამტკიცების პერსპექტივაზე 15 წლის 2023 იანვრამდე. ამრიგად, ჩვენ ვეძებთ ACER-001-ს კომერციული წარმატების მისაღწევად და შეფასებით, ACER-001-ს შეუძლია მიაღწიოს დაახლოებით 750 მილიონ აშშ დოლარს. წლიური გაყიდვები, როგორც UCD-ების მკურნალობა 2028 წლისთვის. ჩვენ გვჯერა, რომ Acer-ის მიღწევები NDA-ს წინსვლის გამოწვევების დაძლევაში და ACER-001-ის პოტენციალი მიაღწიოს ახლოვადიან კომერციულ წარმატებას, არ არის შეფასებული“, - წერს ბერნარდინო.

ამ კომენტარებიდან გამომდინარე, ბერნარდინო ACER-ის აქციებს ყიდის რეიტინგს ანიჭებს და მისი 12 დოლარიანი ფასის სამიზნე გულისხმობს 664%-იან ზრდას მომავალი წლისთვის. (ბერნარდინოს ჩანაწერის სანახავად, დააკლიკე აქ)

ახლა დანარჩენი ქუჩისკენ რომ გადავუხვიოთ, სხვა ანალიტიკოსები იმავე გვერდზე არიან. 3 ყიდვით და გარეშე ყიდვა ან გაყიდვა, ქუჩაში ნათქვამია, რომ ACER არის ძლიერი შესყიდვა. აქციას აქვს $9.67 საშუალო ფასი და აქციის ფასი $1.57, ერთწლიანი ზრდის პოტენციალის ~516%. (იხილეთ ACER-ის აქციების პროგნოზი TipRanks-ზე)

ბიოტექნიკურ აქციებზე ვაჭრობისთვის კარგი იდეების მოსაძიებლად, მიმზიდველი შეფასებით, ეწვიეთ TipRanks- ს შეძენის საუკეთესო აქციები, ინსტრუმენტი, რომელიც აერთიანებს TipRanks-ის კაპიტალის ყველა ინფორმაციას.

პასუხისმგებლობის შეზღუდვის განაცხადი: ამ სტატიაში გამოთქმული მოსაზრებები მხოლოდ გამოჩენილი ანალიტიკოსების მოსაზრებებს წარმოადგენს. შინაარსი გამიზნულია მხოლოდ ინფორმაციული მიზნებისთვის. ნებისმიერი ინვესტიციის განხორციელებამდე ძალიან მნიშვნელოვანია გააკეთოთ საკუთარი ანალიზი.

წყარო: https://finance.yahoo.com/news/2-biotech-stocks-under-10-023527396.html